新股排查丨康希诺尚无产品进入商业化,部分在研产品上市后面临竞争加剧风险

康希诺将于7月31日放开网上申购,这家公司有哪些风险需要关注?

7月23日,康希诺(688185.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,拟公开发行2480万股,发行价格为209.71元/股。

公司属于医药制造业,主要从事疫苗的研发、生产,主要产品为脑膜炎球菌病疫苗、重组埃博拉病毒病疫苗、百白破疫苗、肺炎球菌疾病疫苗、结核病疫苗等。由于公司没有产品进入商业化环节,多数核心产品处于临床研究早期阶段。因此在2019年,公司营业收入仅有228.34万元,同比下降18.8%;全年录得净亏损1.57亿元,亏损持续扩大。

2019年3月,康希诺便首次公开发行H股股份并在香港联交所主板上市,得益于公司强劲的疫苗研发实力,且公司在重组新冠疫苗的研发中取得相关进展。截至2020年7月30日,港股康希诺生物-B(06185.HK)股价较刚发行价最高涨了12倍,如今申请在科创板上市并成功过会。公司将于7月31日放开网上申购,这家公司有哪些风险需要关注?以下南财AI新闻实验室新股排查课题组为大家扒一扒。

持续亏损、部分在研产品上市后竞争加剧

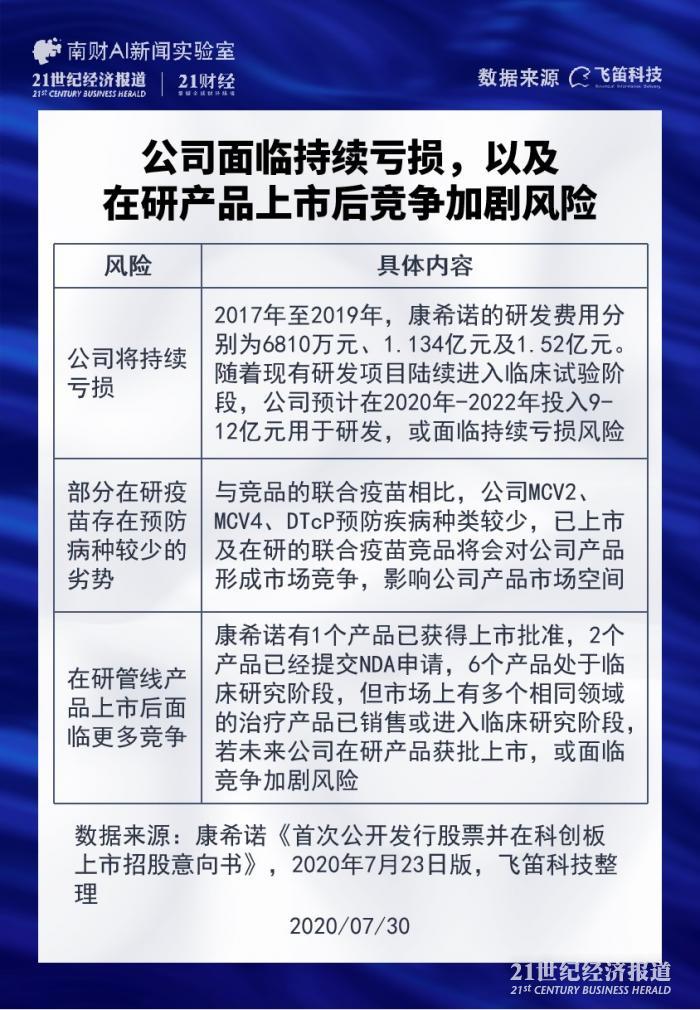

康希诺于7月23日发布的招股说明书中提示了多个风险点。经南财AI新闻实验室梳理,有三大风险点跟公司经营高度相关,分别是公司将持续亏损、部分在研疫苗存在预防病种较少的劣势,以及在研管线产品上市后面临更多竞争的风险。

首先是公司将持续亏损的风险。2017年至2019年,康希诺的研发费用分别为6810万元、1.134亿元及1.52亿元。公司主要研发项目在报告期内取得了实质性的进展,随着现有研发项目陆续进入临床试验阶段,公司在研发人员薪酬、耗用物料、仪器设备、检验测试等方面将进行持续性的投入。公司预计在2020年-2022年,将投入9-12亿元用于研发,这将使经营亏损持续增加。

其次为部分在研疫苗存在预防病种较少的劣势。与竞品的联合疫苗相比,公司MCV2、MCV4、DTcP预防疾病种类较少。受限于当前公众整体支付能力及对疾病预防意识,公众一般倾向于选择疾病覆盖种类更多的联合疫苗产品。康希诺提示,已上市及在研的联合疫苗竞品将会对公司产品形成市场竞争,并对公司产品未来市场空间产生不利影响。

最后为在研管线产品上市后面临更多竞争的风险。据公司招股书,康希诺有1个产品已获得上市批准,2个产品已经提交NDA申请,6个产品处于临床研究阶段,但市场上有多个相同领域的治疗产品已销售或进入临床研究阶段,未来如果在研的产品获批上市,则可能面临市场竞争加剧风险。同时,公司部分产品所针对的适应症在市场中已有被纳入国家免疫规划的疫苗,相应产品在商业化时面临与免费疫苗竞争的风险。另外,境外已上市产品如果在境内完成注册申请则亦可在境内销售,公司将面临与国外已注册产品的潜在竞争风险。

核心在研产品是否具备竞争力

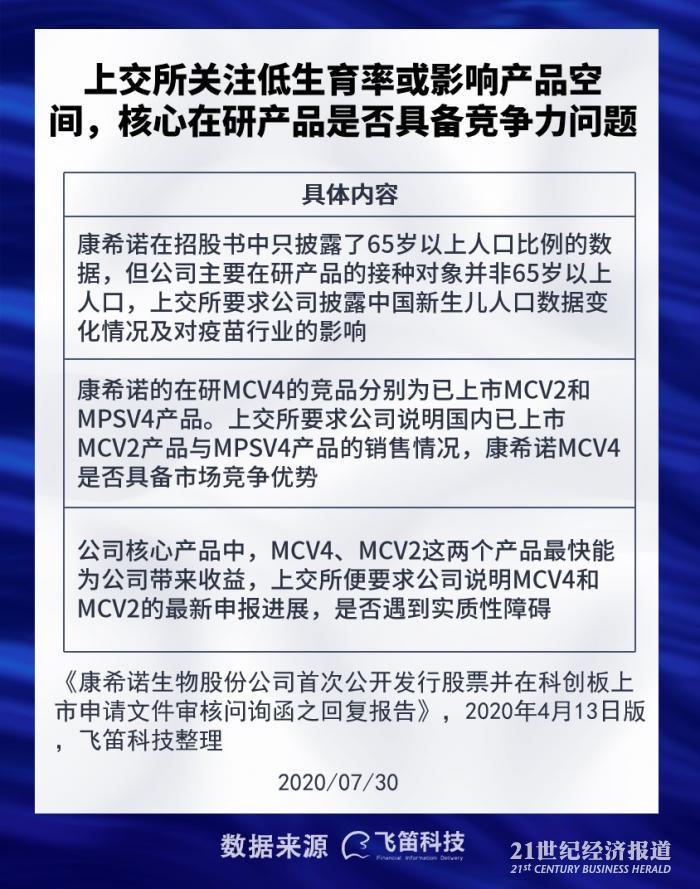

对于公司发布的招股书,上交所给出了两轮反馈意见。其中,低生育率或影响公司产品市场空间、MCV4产品是否具备竞争优势,以及主要产品申报进展是否有障碍这三大问题值得投资者关注。

第一个问题,据公司招股书披露,国内老龄化趋势日益明显,老龄人口更容易受到某些传染病的感染,未来我国庞大的老年人群将为疫苗行业提供新的市场空间。公司在招股书中只披露了65岁以上人口比例的数据,但公司主要在研产品的接种对象并非65岁以上人口,其核心产品MCV2、MCV4的接种对象为婴幼儿。因此上交所要求公司披露中国新生儿人口数据变化情况,并结合中国新生儿人口数据变化情况分析对疫苗行业的影响。

公司披露,2019年中国新生儿人口为1465万人,较2018年下降3.8%。根据招股书引用的灼识咨询数据预计,未来中国新生儿人口数量将继续保持小幅度下降趋势,并在2030年下降至约1300万人。这可能造成未来中国新生儿疫苗整体销量(批签发计)的缓慢降低。而公司主要产品针对的接种对象均包括婴幼儿,所以中国新生儿人口的下降可能会对公司未来上市的主要产品的销售业绩构成一定不利影响。

第二个问题,据公司招股书,公司的核心产品主要聚焦于脑膜炎、百白破和肺炎三大领域,其中脑膜炎球菌疫苗产品包括MCV4、MCV2,百白破疫苗产品包括婴幼儿用DTcP、DTcP加强疫苗、青少年及成人用Tdcp、DTcP-Hib联合疫苗,肺炎疫苗产品包括PBPV和PCV13i。除了MCV4、MCV2外,其余产品均处在临床研究早期阶段,MCV4、MCV2这两个产品最快能为公司带来收益。因此,MCV4产品是否具备竞争力问题也引发了上交所的关注。

据招股书披露,康希诺的在研MCV4预期将获批准用于3个月至6岁的年龄组。就2岁以下人群而言,公司MCV4产品现阶段将主要与国内已上市MCV2产品竞争,就2岁以上人群而言,公司预期将主要与国内已上市的MPSV4产品竞争。因此,上交所要求公司说明国内已上市MCV2产品与MPSV4产品的销售情况,康希诺MCV4是否具备市场竞争优势。

对此,康希诺的回复是,就MCV2市场而言,国内已上市MCV2产品近年来批签发量及销售额数据呈现一定波动态势,其中罗益生物的MCV2产品近年来市场占比一直较高;而国内已上市的MPSV4产品只能用于2岁以上儿童及成人,若2岁以下儿童完成了MCV4的接种,未来便不再接种MPSV4,因此公司MCV4产品更具备优势。且康希诺MCV4的III期临床试验结果表明,公司在研MCV4在2至6岁年龄组中的免疫原性显著优于国内的MPSV4产品。

此外,MCV2、MCV4两个产品的申报上市许可的进度同样引发了上交所的关注。在第一轮反馈意见书中,上交所便要求公司说明,MCV4和MCV2目前最新的申报进展情况,是否遇到实质性障碍。

对此,康希诺分别对这两款产品的申报进度予以了回复。康希诺表示,目前公司正在进行MCV2产品批准前检查的准备工作,虽新型冠状病毒肺炎疫情可能对产品申报进展有一定的影响,但预计公司MCV2获批时间为2020年内;而MCV4在2019年12月16日正式被纳入“优先审评品种名单”,且由于国内对于2岁以下小年龄组的Y群和W135群脑膜炎球菌尚无有效的预防手段,MCV4的获批将满足国内迫切的临床需求,因此预计MCV4也将于2020年通过批准并可上市销售。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)