摘要

营收持续增长,净利润增长103%

2020年上半年,公司实现营业收入21.22亿元,同比增长42.41%,利润水平大幅度上升,实现归母净利润3.65亿元,同比增长102.75%。归母净利润的大幅增长主要是因为海缆系统及海洋工程营业收入同比增幅较大,该板块实现营业收入11.24亿元,同比增长78.65%,带动了整体营业收入的增加,占公司主营业务收入的比例增加到52.93%。该类产品附加值高,经测算我们预计此板块毛利率为46%左右,提升了公司整体的盈利水平。陆缆系统实现营业收入9.98亿元,同比增加1.39亿元,增长15.99%。

借海上风电之“风”,扩产+订单支撑业绩成长

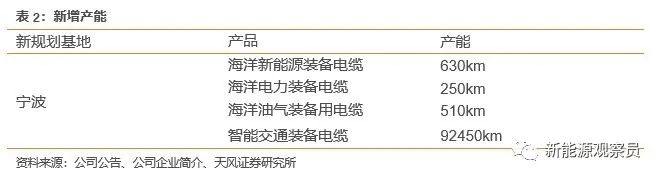

2021年海上风电将取消补贴,目前处于海上风电的抢装时期。GWEC预计我国在2020、2021年两年海上风电新增装机7.5GW,海缆产能紧缺,企业具有较高的议价能力。根据国际市场机构TMR的研究,2019-2027年,全球海底电缆市场年复合增长率将达到11.3%,到2027年,这一市场规模将突破133亿美元。公司目前在手订单总额超80亿元。根据公司公告,2020年上半年公司新中标重大项目总计18个,总金额达到了54.18亿元。海缆重大项目中标11个,总额达到52.41亿元,相对去年同期增加39.41亿元,同比增长303.15%。随着订单的陆续释放,海洋板块占比逐渐提升,公司整体毛利率水平有望进一步提高,预期盈利能力会进一步改善。公司稳步扩产,公司在宁波市北仑区新规划了高端海洋能源电缆系统项目,形成以海洋新能源装备用电缆、海洋电力装备电缆、海洋油气装备用电缆和智能交通装备用电缆为主的生产能力。项目达产后,预计可实现年销售收入45.23亿元。

发布可转换公司债,建设高端示范项目

2020 年7 月28日,公司发布开行可转换公司债预案 (修订稿)。本次拟发行可转换公司债券募集资金总额不超过人民币8 亿元,期限为自发行之日起六年。募集资金将被用于高端海洋能源装备系统应用示范项目,并补充流动资金。公司通过此次投资建设高端海洋能源装备系统应用示范项目,加速公司在海洋领域的布局。

盈利预测

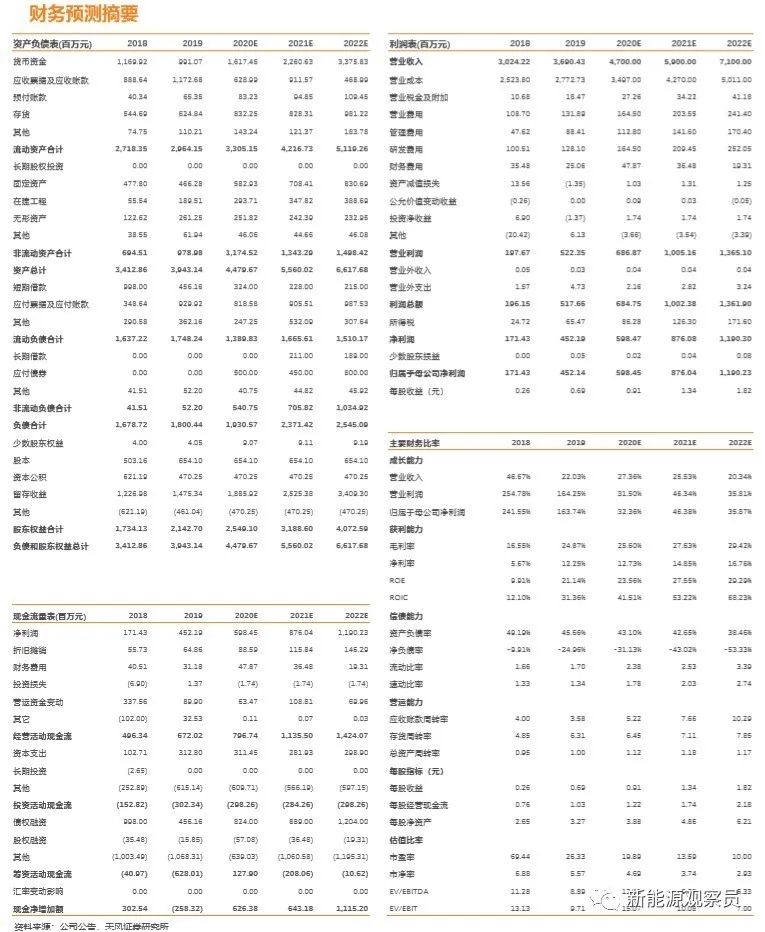

我们预计,2020年-2022年的营业收入分别为 47、59、71 亿元,归母净利润分别为 5.98、8.76、11.90亿元,对应 EPS 分别为 0.91、1.34、1.82元,对应 PE分别为 19.89、13.59、10倍,维持“增持”评级。

风险提示:政策风险、原材料价格风险、宏观经济风险、运营管理风险

1. 营收持续增长,净利润增长 103%

1.1. 营收持续增长,海缆业务快速发展

2020年上半年,公司实现营业收入21.22亿元,同比增长42.41%。公司三大业务板块(海缆系统、陆缆系统和海洋工程)协同发展,持续推进“海陆并进”,当前公司业务订单总额已超过80亿元。海缆系统及海洋工程营业收入实现了快速增长,合计实现营业收入11.24亿元,增加4.94亿元,增长78.65%。海缆系统及海洋工业工程业务带动了整体营业收入的增加,占公司主营业务收入的比例增加到52.93%。陆缆系统实现营业收入9.98亿元,同比增加1.39亿元,增长15.99%。

1.2. 成本同比增长

2020 年上半年公司营业成本 14.96 亿元,同比增长 35.24%。营业成本大幅度增长是 2020 年上半年主营业业务总体的产销规模大幅上升所致。

1.3. 利润符合预期,实现大幅增长

2020 年上半年公司利润水平大幅度上升,实现毛利 6.27 亿元,同比增长 63.05%,毛利 率为 29.53%,实现归母净利润 3.65 亿元,同比增长 102.75%。归母净利润的大幅增长 主要是因为海缆系统及海洋工程营业收入同比增幅较大,该类产品附加值高,经测算我们预计此板块毛利率为 46%左右,提升了公司整体盈利水平。

1.4. 四项费率较低,研发费用快速增长

公司销售费用、管理费用、财务费用、研发费用和为2.01亿元,占营业收入比例为9.47%。其中销售费用为6549.97万元,同比增长54.77%。主要原因一是海缆产品销售规模扩大,销售服务规模相应增加;二是公司加大企业品牌宣传,广告费用增加;三是开拓新市场,业务开拓费用增加。管理费用为5416.47万元,同比增长96.00%,主要是本期计提奖励基金、人员增加、业绩奖励使得整体员工薪酬大幅增加。财务费用为575.64万元,同比降低58.75%,主要是借款规模缩小,利息支出减少所致。研发费用为7563.38万元,同比增长30.61%,主要是公司继续加大深水脐带缆产品、超高压直流海缆等高端产品的研发投入。

2. 借海上风电之“风”,扩产+订单支撑业绩成长

2.1. 把握风电抢装时机,海缆前景广阔

2020年初公布的《关于促进非水可再生能源发电健康发展的若干意见》中明确,新增的海上风电项目不再纳入补贴,按规定完成核准并于2021年12月31日前全部并网的项目,按相应价格纳入中央财政补贴范围,目前处于海上风电的抢装时期。海上风电项目在硬件方面主要由风电机组、风塔及基桩、海缆三部分组成。海缆是海上风电项目开发的重要环节。目前海底电力电缆最大的应用场景在海上风电领域。海底电力电缆系统铺设在水下,用于电力传输。这些电缆长距离传输电力,主要用于连接大陆和孤岛。因此,为了优化利用可再生能源(例如海上风能),促进区域能源互联,海底电力电缆正在不断增长以满足需求。增加对可再生能源领域的投资,技术进步和有利的政府举措是推动全球海底电力电缆市场发展的主要因素。此外,海上石油和天然气设施发电需求的增加是推动全球海底电力电缆市场发展的另一个因素。

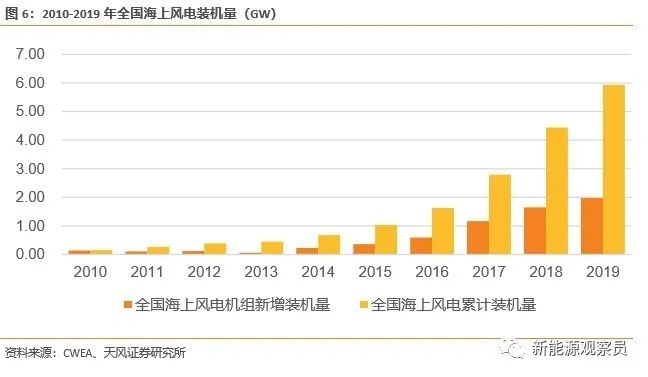

海上风电装机量在过去十年迅速增加。2019年我国海上风电新增装机量达到1.98GW,海上风电累计装机量达到了5.93GW。GWEC预计我国在2020、2021年两年海上风电新增装机7.5GW,海缆产能紧缺,企业具有较高的议价能力。截止至2019年,全球海上风电装机量达28.31GW,根据IRENA的预测,到2050年,全球风电装机规模将达到60亿千瓦,其中海上风电约为10亿千瓦,海上风电在风电领域的占比日益提高,全球海上风电正在稳步增长,海缆需求也在逐步提升。据Navigant Research数据显示,2023年全球海缆系统安装量将从2013年的110个上升到304个。根据国际市场机构TMR的研究,2019-2027年,全球海底电缆市场年复合增长率将达到11.3%,到2027年,这一市场规模将突破133亿美元。

2.2. 订单持续增加,中标多个项目

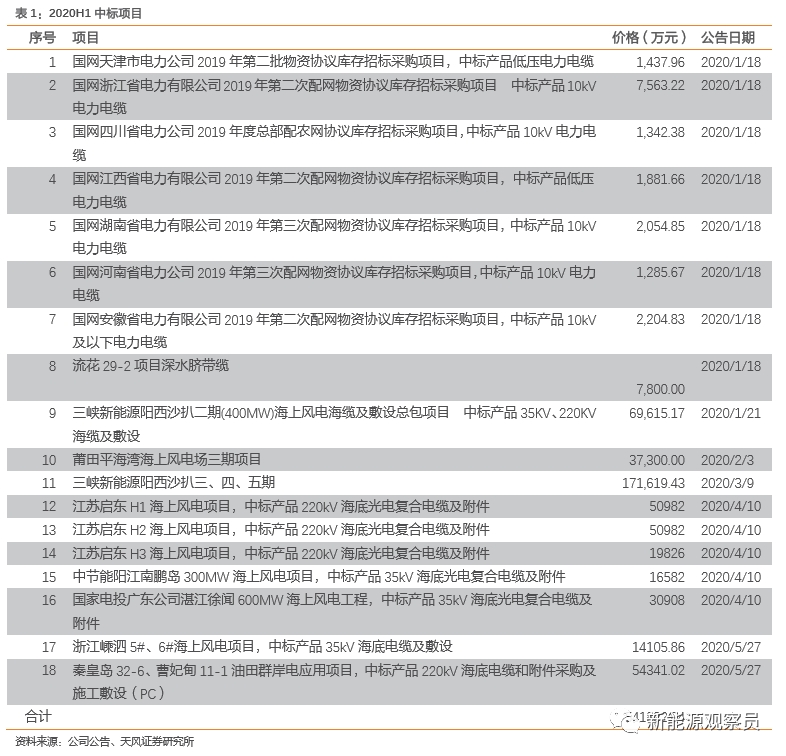

公司目前在手订单总额超80亿元,海缆系统及海洋工程营业收入快速增长。海洋板块已经成为公司营收增长的主要来源,是未来公司进一步发展的重要推动力。根据公司公告,2020年上半年公司新中标重大项目总计18个,总金额达到了54.18亿元。其中陆缆重大项目中标7个,总额1.78亿元。海缆重大项目中标11个,总额达到52.41亿元,相对去年同期增加39.41亿元,同比增长303.15%。随着订单的陆续释放,海缆占比逐渐提升,公司整体毛利率水平有望进一步提高,预期盈利能力会进一步改善。

2.3.海洋板块增长迅速,海缆产能持续扩张

公司在宁波市北仑区新规划了高端海洋能源电缆系统项目,形成以海洋新能源装备用电缆、海洋电力装备电缆、海洋油气装备用电缆和智能交通装备用电缆为主的生产能力。项目总投资15.05亿元,项目需新增主要工艺设备及测试仪器设备249台(套),新增建筑面积149792平方米。有望2021年中达产,达产后预计可实现年销售收入45.23亿元,公司海缆产能有望达到65亿元。

3. 发布可转换公司债,建设高端示范项目

2020年7月28日,公司公开发行可转换公司债券预案(修订稿)。公司本次拟发行可转换公司债券募集资金总额不超过人民币80,000.00万元(含80,000.00万元),具体发行数额提请公司股东大会授权公司董事会(或董事会授权人士)在上述额度范围内确定。募集资金将被用于高端海洋能源装备系统应用示范项目,并补充流动资金。公司通过此次投资建设高端海洋能源装备系统应用示范项目,加速公司在海洋领域的布局。紧紧围绕国家海洋经济建设、新能源开发、海洋高技术装备产业发展和国防安全建设的战略需求,遵循“东方制造,高端引领”的战略思路,积极推进“2+1”市场体系发展,整合资源,对接资本市场与科技创新,建立横向的战略合作,把握市场前沿信息,加快市场开拓。

4. 盈利预测

公司将业务板块有序整合,重点向海上推进,海缆产量提升及海洋脐带缆的交付有效巩固了公司行业龙头地位。 我们预计,2020年-2022年的营业收入分别为 47、59、71 亿元,归母净利润分别为 5.98、8.76、11.90亿元,对应 EPS 分别为 0.91、1.34、1.82元,对应 PE分别为 19.89、13.59、10倍,维持“增持”评级。

5. 风险提示

5.1. 政策风险

国家产业政策的出台以及调整都会对相关行业产生重大影响。海上风电将于 2021 年取消 补贴,势必会影响未来海上风电的装机量。未来可能会针对海上风电出台更多竞争性的政策,对公司当前发展的海缆业务可能会产生影响。

5.2. 原材料价格波动风险

铜、铝是电线电缆行业最重要的原材料,其价格的大幅波动将直接影响线缆企业的利润情 况,极端情况下甚至导致企业大幅亏损。

5.3. 宏观经济风险

当前全球宏观经济表现不佳,在宏观经济整体下行的趋势下,市场需求可能也会相应减少。

5.4. 运营管理风险

近年来公司业务发展情况良好。随着各投资项目的有效实施,公司资产和经营规模将迅速 扩张,产销规模大幅增加,将在资源整合、科研开发、市场开拓等方面对公司管理层提出 更高的要求。

证券研究报告《东方电缆半年报点评:业绩大幅增长,扩产+订单支撑业绩成长》

对外发布时间 2020年7月29日

报告发布机构 天风证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

王纪斌 SAC执业证书编号:S1110519010001

马妍 SAC执业证书编号:S1110519100002

(作者:新能源观察员 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。