一、黄金的逻辑

黄金的逻辑有两条路径,一个是宏观上衡量各国货币信用的逻辑,另外一个就是中观上衡量各国货币实际利率的逻辑。这两个路径同样适用于用美元计价的黄金。

美元信用下的黄金 = Federal Budget/GDP

实际利率下的黄金 = 通胀 + 美债 = Tips

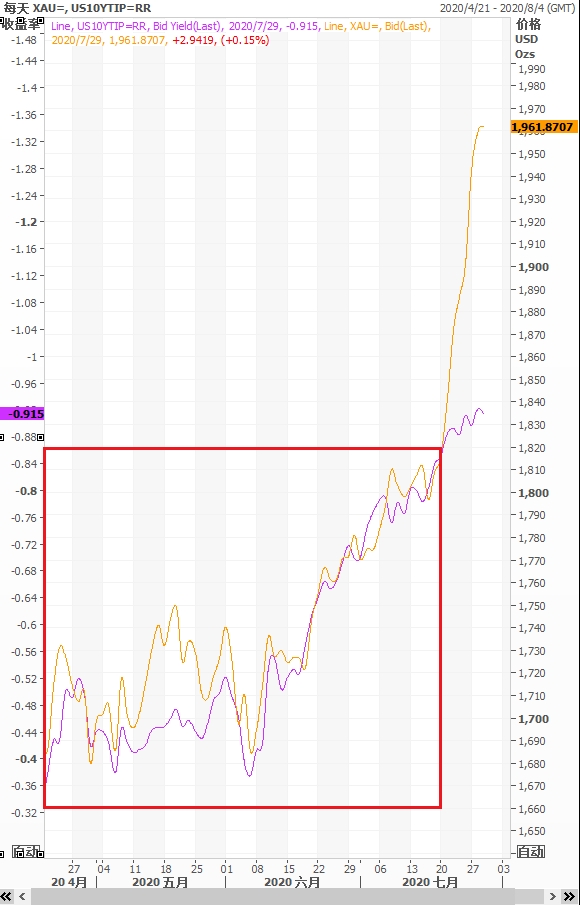

在实际利率的路径里,黄金的原理和Tips的原理一致。这样在通常的情况下,只要根据Tips的原理推理美债和通胀就可以对黄金进行交易和配置,如下图:

图1:黄金相对涨幅 Vs 10年期TIPS相对涨幅 (资料来源:路孚特 Eikon)

二、观察通胀预期的两个途径

观察通胀预期的两个途径, 一个是资产价格隐含:例如通过Tips与同期限美债之差计算得出(金融市场参与者对通胀的预期);另一个是市场定期调研:密歇根、联储都会定期对未来不同期限的通胀预期做社会调查。高频的数据来源就是资产价格隐含得出(资产价格是高频数据);每月定期的低频数据就是调研得出。但这两个数据都是预期数据,会对资产价格产生推动力,但如果被真实的通胀数据证伪还是会回到真实的数据上,相应的因过高通胀预期而上涨的资产价格也会回归。

因为经济增长和通胀有一定的关联性,所以这种通胀预期也会反应到经济增长能带动其需求的各类资产价格上。

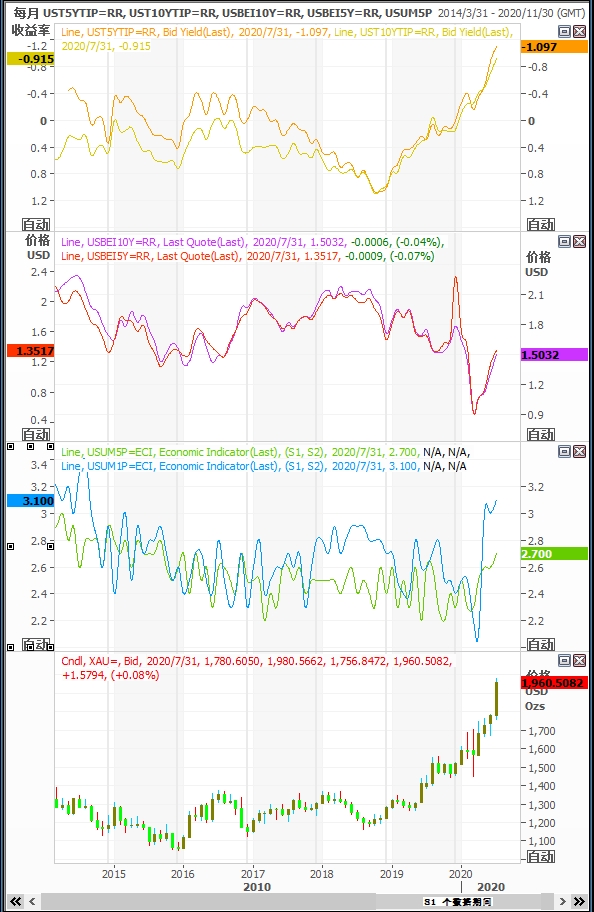

但在7月中旬之后,Tips所以隐含的通胀,各期限的BEI,包括Michigan的通胀预期调研涨幅均有所下滑,如下图:

图2第一栏:5年期TIPS Vs 10年期TIPS

图2第二栏:5年BEI Vs 10年BEI

图2第三栏:1年通胀预期 Vs 5年通胀预期 —— Michigan

图2第四栏:黄金

资料来源:路孚特 Eikon

从图1可以明显的辨别出,黄金的走势脱离了Tips。这代表黄金目前的逻辑不再是中观上的实际利率路径。

三、美元信用

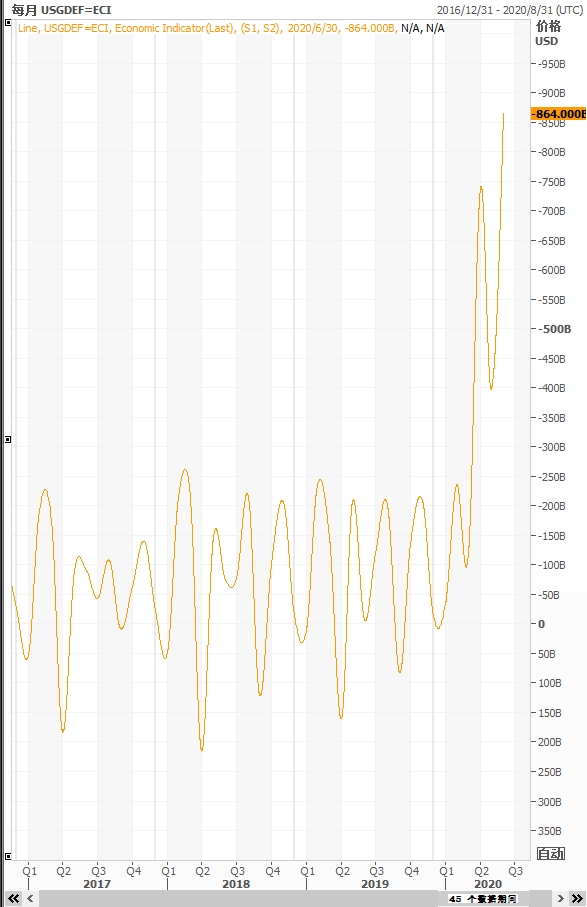

随着美国疫情的延续,美国财政部不得不继续拿出财政方案救助居民部门和企业部门。而财政赤字会继续上升,并且加速,如下图:

图3:Federal Budget (资料来源:路孚特 Eikon)

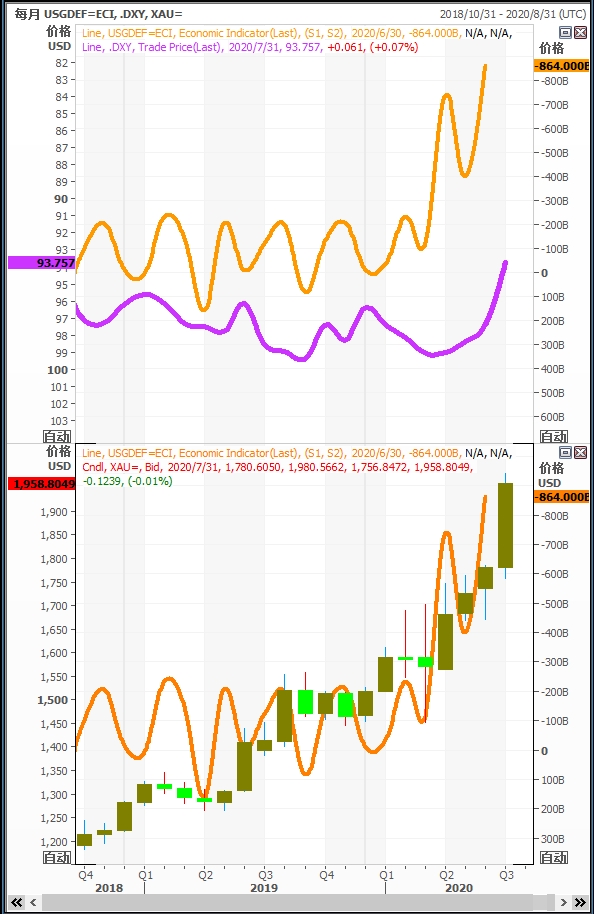

在这种情况下黄金在宏观上所反映的美元信用逻辑成为了市场的共识,如下图:

图4,上栏:Federal Budget Vs 美元指数(倒数); 下栏:Federal Budget Vs 黄金

(资料来源:路孚特 Eikon)

四、黄金与美元

黄金也跟美元指数走出了完全相反的走势(如图4),这是因为美国目前的疫情和持续的财政赤字增速比欧洲、日本更加严重,导致的美元信用相对其他货币的信用下滑更快。

但美元指数在这个路径中不会持续的与黄金走势相反,因为美元指数表达用其他货币计价的美元信用,黄金表达用黄金计价的美元信用,而在目前疫情、全球经济增速放缓的情况下,各个货币的信用都在下滑,所以美元指数只表达美元信用的相对下滑,而黄金表达了美元信用的绝对下滑(其他货币计价的黄金,也同样表达了其他货币信用的绝对下滑)。

换句话说,在这个路径下美元指数的下跌幅度会比黄金的上涨幅度弱。同时美元指数不再下滑,也并不代表着美元信用下滑的结束,也不代表美元信用下滑下以美元计价的黄金上涨逻辑的停止,只代表美元相对于欧元、日元信用的相对修复(欧元、日元信用可以下滑的比美元更快,那时美元指数就会上涨),所以在这个逻辑下美元指数的空头不是最好的配置选择,美元指数也不应过于看空。

五、美元信用逻辑的临界值

那么就是下一步什么时候就黄金会走完这种美元信用下滑的逻辑,结束这个配置周期?又以什么作为信用下滑结束的临界值?有以下几项需要持续观察:

1. 牵动Federal Budget的是美国的疫情,如果疫情有所下滑,或者疫苗出来,那么来自于Federal Budget加速的预期就会回落,相应的美元信用下滑的速度就会减弱

图5:美国新增确诊人数 (资料来源:路孚特 Eikon)

2. 如果美元信用下滑的逻辑结束,那么黄金将回到Tips的逻辑,即实际利率(通胀和美债作为变量)的路径上。那时,黄金的相对涨跌幅又会和Tips同步

六、其他资产的路径

每类资产的基本面原理和路径均不相同,所以各类资产不会齐涨齐跌,即便Risk on转为 Risk off也是一样不会齐涨齐跌。所以即便Risk off加速也不可以做空所有的资产类别,而是要区别对待。

例如, 如果美国疫情不导致美国二次封城,美股中的各个板块的走势也会进一步分化。财政的再次举债,虽然会使美元信用下滑,但是也会继续使消费等行业受益。路径是:财政转储蓄 —— 储蓄转消费 —— 消费转消费行业的营收。

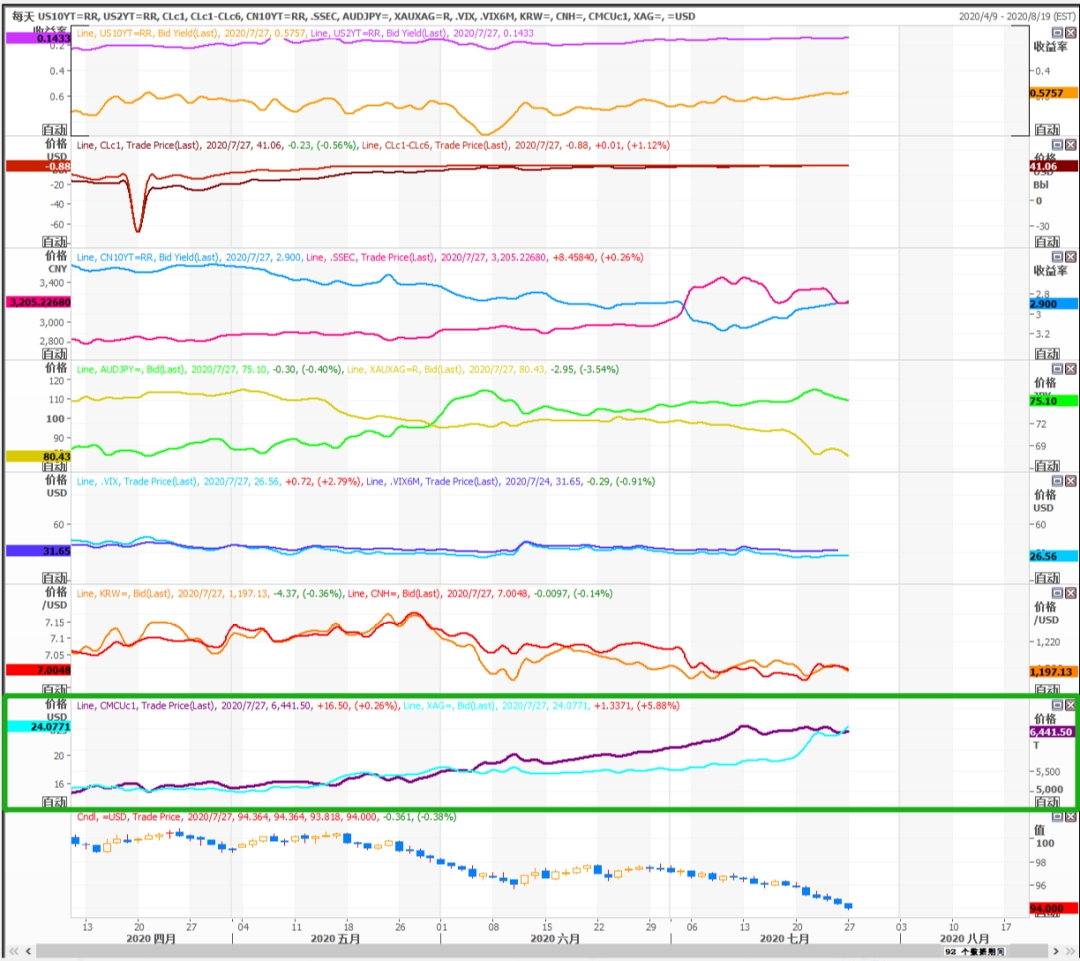

例如,白银和铜同为商品属性比较重的金属,但是因为有黄金拉动白银的金融投机属性,也使铜和白银出现了短期上的分化。

图6:图中绿色框:铜(紫色)VS 白银(荧光蓝) (资料来源:路孚特 Eikon)

七、策略

对于大类资产的Risk off:通过结构价差、两地价差、资产比价、期权(反向)+期货、期权价差策略——建立可错性的Risk off策略仓位

对于大类资产的Risk off:在各大类资产逐步形成共振、情绪形成逆转共识的时候,逐步打开策略的一边,留住另外一边,逐步展开风险敞口——之前都用2的各种可错性策略

对于美股的Risk off:逐步建立Vix的空头+疫情收益行业公司的多头

要耐心、要运用策略,要给市场时间,给自己空间

免责声明:

以上所有意见仅供参考,里面内容并不构成投资建议,如因为这报告内容而招致任何损失,恕公司团体绝不负责。

文/长白云 The True International Limited 董事

(作者:路孚特 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。