随着我国二季度GDP增长超预期的达到3.2%,随后资本市场开始担心货币政策开始转向收紧,这也是股市最近一段时间震荡的重要原因,而昨天的重磅会议则给了市场答案。

重磅会议透露出什么信号?

7月30日的政治局会议备受关注,其中对于货币政策与资本市场的表述将极大的影响股市运行节奏,其次就是对于双循环中的国内大循环再次提及,信息量巨大。

本次会议肯定了疫情防控和经济修复成效,但也强调国际环境日趋复杂,和平与发展仍是时代主题。“以国内大循环为主体、国内国际双循环相互促进的新发展格局”成为后续统领全局的政策基调和大政方针,扩大内需成为未来的战略基点。货币政策强调精准导向,宽信用力度弱化,财政政策更注重实效,资金投放有望加快,房地产坚持“房住不炒”不动摇。

在货币政策解读上中信证券认为,货币政策着力夯实“宽信用”,更加注重精准与直达。在货币政策层面,我们认为此次政治局会议并没有改变 4 月以来的整体政策基调,仍然将“宽信用”摆在了突出的位置,继续要求“保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降”。其中,整体流动性方面,若以社融增速水平来衡量“宽信用”的力度,我们认为在下半年政府债券进一步加快发行的基础上,社融增速仍有进一步抬升空间,在四季度前较难看到拐点,仍将保持向上趋势。

“以国内大循环为主体、国内国际双循环相互促进的新发展格局”首次写入政治局会议文件,华泰证券指出,双循环或将成为后续统领全局的大政方针。会议强调,我国当前的很多问题是中长期的,需要坚持持久战,扩大内需成为未来的战略基点。会议强调和平与发展仍然是时代主题,但对“安全”着墨增多。经济工作以及谋求发展仍是重心,改革与对外开放仍是更好的应对不确定性的思路。在较大不确定性下,国防安全、产业链安全都将提到更高的地位。

国内大循环对应股市的投资机会可以参考老金在7月28日发布的文章:

新概念!经济“内循环”下的四个投资方向

PMI数据再传利好

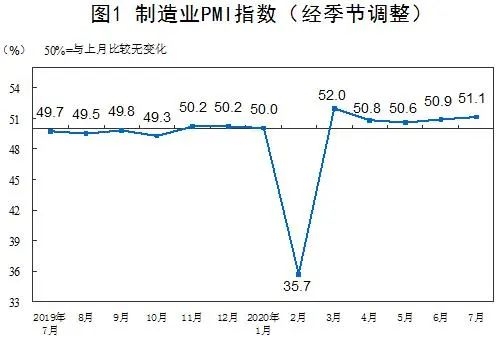

7月份,中国制造业采购经理指数(PMI)为51.1%,预期50.7,前值50.9,比上月上升0.2个百分点,连续5个月位于临界点以上。

作为监测经济运行的及时、可靠的先行指标,PMI数据连续2个月超预期回升预示着中国经济下半年继续恢复的趋势不变。

昨日,世界银行对中国2020年GDP增速预测,从去年12月预测的5.9%下调至当前的1.6%,并将对2021年的中国经济增速预测,

另一方面,世界银行对美国的GDP预测今年经济将收缩6.1%,实际数据美国二季度GDP萎缩32.9%,如果世界银行的预测成真,这样一来一去中国的实际GDP增速应该是7.7%,因为美国乃至全球经济衰退,反观中国经济依然在增长。

展望后市,老金认为市场正在为攻击3500点震荡蓄势。无论从经济基本面,还是政策、流动性、市场运行这几个方面并没有什么变化,成交量也连续2天站上万亿,大趋势上并未因为两根大阴线而出现改变。所以牛市还在,变化的只是你的心态。

(作者:证券之星 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。