今年上半年,在海内外疫情冲击伴随全球流动性宽松背景下,资产价格剧烈波动,股票市场先抑后扬、结构分化,债券、商品市场整体宽幅震荡。各类产品表现精彩纷呈,优选产品大幅跑赢基准,体现优质管理人的长期优势;稳健/积极型组合在市场波动中不断创出新高,保持了优秀的风险调整收益。后续各类产品将呈现何种表现?产品配置策略应如何布局?

各类策略表现回顾

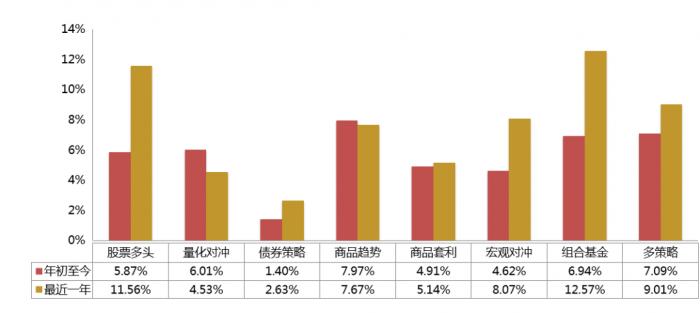

今年以来,市场先后受海内外疫情爆发影响波动下行,在积极的政策组合引导下,市场情绪回暖,资产价格逐渐修复。金融产品各类策略整体上均取得正收益:股票多头产品收益较高(公募22.91%,私募5.87%),公募基金在较高仓位和相对收益理念下展示出高弹性和风格属性;量化对冲(6.01%)受益于高成交高波动环境,超额收益丰厚;债券策略(私募1.40%,公募2.11%)维持中短久期搭配少量权益敞口的稳健风格,分散利率风险;商品趋势(7.97%)与商品套利(4.91%)受宏观事件驱动及商品价格波动影响整体收益可观;多策略(7.09%)在多资产类别中表现最优;组合基金(6.94%)及宏观对冲(4.62%)均实现盈利。

年初至今,不同产品策略表现各异,多元策略配置意义凸显。股票多头在A股市场宽幅震荡行情下中长期风险调整收益突出;量化对冲受市场交投活跃及短期期指基差波动影响,超额收益显著;债券市场大幅上扬后回调明显,债券配置价值上升;CTA策略受益于商品价格趋势性变化整体延续高收益特征;多资产策略发挥策略配置优势。

从我们跟踪的优选产品收益表现看,权益类优选产品收益分别为33.75%(公募)、28.74%(私募),CTA组合收益21.14%,均大幅跑赢基准,保持长期优势。通过多元策略配置及管理人优选,稳健/积极型组合今年收益12.48%/19.61%,长期年化收益为13.05%/14.15%,历史最大回撤-1.92%/-7.96%,风险调整收益优秀。

图1:各类投资策略近期收益表现(截至2020/6/26)

数据来源:wind,招商证券研究二部

下半年各类策略展望

▍股票多头:A股市场具备中长期投资价值,风险偏好回升

近期股票市场已展开了较明显的修复性行情,尽管政策宽松力度有所减弱,但中国经济中长期向好基调未变,市场向好趋势未改,股票市场估值仍处合理水平,具备一定的比较优势。全球各主要股票指数近期均呈现不同程度的上涨,流入A股市场的外资规模不断扩大,对改善市场交易生态起到良好促进作用,中长期亦利好资本市场健康发展。

目前市场整体估值处于合理位置,股债相对价值较高,股票多头策略中长期配置价值较高,可作为长期资产配置的主要收益来源。经过上半年市场风格激烈分化之后,未来大概率重回基本面逻辑,风格轮动及活跃的交易氛围为优质的主观多头和指数增强产品发挥主动管理能力、获取超额收益提供了较大空间。股票多头优选产品长期超额收益突出,适合高风险高收益偏好的资金承担适度波动,进行长期配置。

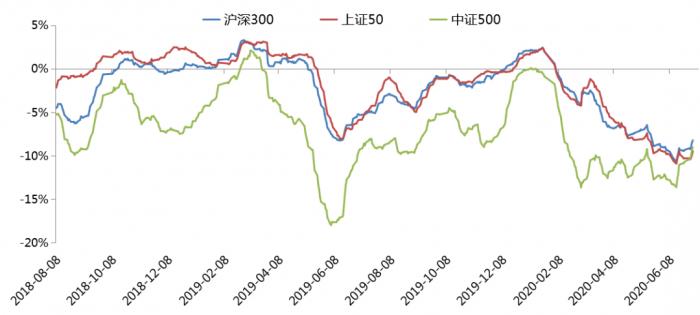

图2:股票市场相对价值(截至2020/6/26)

数据来源:wind,招商证券研究二部

▍量化对冲:成交量逐步攀升,中期超额收益有望上升

当前市场交投活跃,成交量不断攀升,低估值板块近期修复引起指数阶段性上行,市场交易机会增加,有利于量化对冲策略获取超额收益。另一方面,短期市场情绪高涨,期指基差转为升水,有利于量化对冲策略中长期对冲成本的下降。在当前利率低位震荡的市场环境下,量化对冲策略仍具备一定的避险功能及类绝对收益属性。

优质管理人在策略的扩展迭代上优势突出,内部构造日渐丰富,业绩领先优势明显。量化对冲产品整体收益预期趋于理性,宜在细分领域优选配置,重点关注量化多策略领域的融合搭配。

图3:股指期货主力合约年化贴水率(截至2020/6/26)

数据来源:wind,招商证券研究二部

▍债券策略:利率上行空间有限,“固收+”策略配置价值凸显

当前债市调整延续,宽信用的政策导向基本形成一致预期,各评级利差进一步收窄,但债券收益率持续上行,短久期高评级信用债仍保持相对吸引力。从目前的收益率水平来看,债券市场继续下跌空间有限,债券策略通过持有优质信用债及利率衍生品仍可获得相对合理的收益,固收增强策略在利率震荡环境下能增加组合收益来源,降低利率风险,适合较低风险偏好的投资需求。

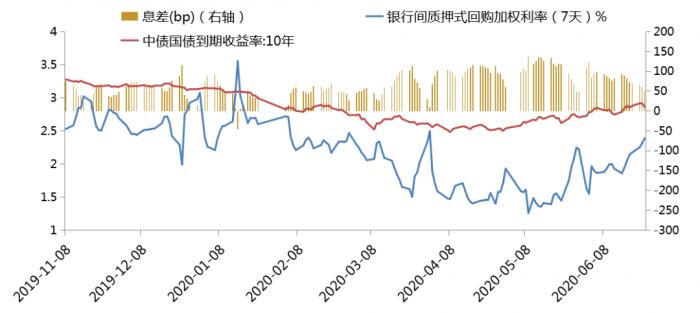

图4:10年期国债收益率与回购利率(截至2020/6/26)

数据来源:wind,招商证券研究二部

▍CTA策略:关注CTA类策略的组合配置意义

当前商品期货市场上行力度较前期有所减弱,波动率逐渐下降。国内企业复工复产推进、消费需求回升,与外围市场不确定性交织叠加,商品期货市场仍有较高的波动预期,商品趋势策略有望延续高收益特征,预期下半年整体表现仍将好于历史均值水平。结合CTA策略的历史风险收益特征来看,各类CTA策略仍有较高的盈利空间,对冲中长期尾部风险的优势充分体现,尤其在以权益类资产为主的组合中,策略配置意义凸显。“私募50”CTA优选组合今年以来表现出色,凸显“危机阿尔法”特征。

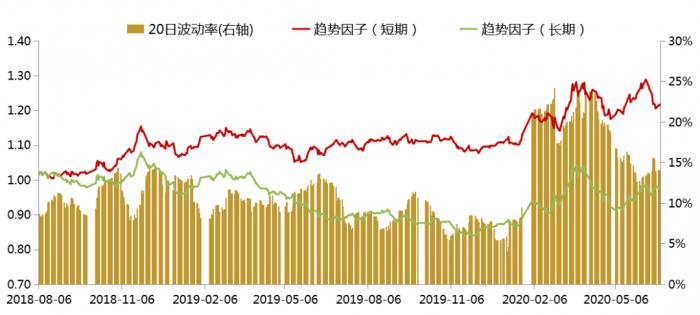

图5:商品期货市场波动率及趋势因子(截至2020/6/26)

数据来源:wind,招商证券研究二部

▍多资产策略:短期资产相关性走强,波动率或有所上升

随着市场经济面逐渐向好,近期股票及大宗商品市场均呈上涨态势,两者正相关性明显,债市调整进一步加深,大类资产相关性整体小幅走强。另一方面,在市场风险偏好抬升及流动性的支持下,市场强势情绪有望延续,短期市场波动预计上行。

多资产策略与单资产策略相比在管理市场波动上具有相对优势,一方面可平滑单一策略波动,另一方面在收益端也可以更高效地获取超额收益。组合基金策略能有效降低波动率变化对收益带来的影响。在策略搭配上,建议适当增加波动率类策略增加组合分散度,对冲尾部风险。

具体投资标的的选择上,建议优选理念清晰、策略成熟、长期业绩较稳定的产品。在市场剧烈波动时,管理人有经验、有能力应对市场风险,把握投资机会。

贾戎莉

招商证券研发中心董事

金融产品研究首席

S1090619030002