个税预扣预缴新政策

您看懂了吗?

政策公告

热点疑问

解读政策

国家税务总局7月28日出台了关于个税预缴预扣方法的新公告,2020年7月1日起,个人所得税的预扣预缴方法有调整。那是不是意味着工资条又有变化呢?我们一起来看看吧!

根据国家税务总局2020年第13号公告 《关于完善调整部分纳税人个人所得税预扣预缴方法的公告》,2020年7月1日起,个人所得税的缴纳方式有变化,主要有两方面的调整。

哪些地方调整了呢?

调整一

对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

调整二

正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

那么新政策适用什么人群?

对我到手的工资有影响吗?

符合条件的需要如何申请呢?

......

解读政策

适用范围

01

“职场新人”

主要是指自纳税年度首月起至新入职时,没有取得过工资、薪金所得或者连续性劳务报酬所得的居民个人。

在入职新单位前取得过工资、薪金所得或者按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的纳税人不包括在内。如果纳税人仅是在新入职前偶然取得过劳务报酬、稿酬、特许权使用费所得的,则不受影响,仍然可适用该公告规定。

02

“实习生”

主要指正在接受全日制学历教育的,因实习取得劳务报酬所得的学生。

具体应用

1、对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴工资、薪金所得个人所得税时,可扣除从年初开始计算的累计减除费用(5000元/月)。

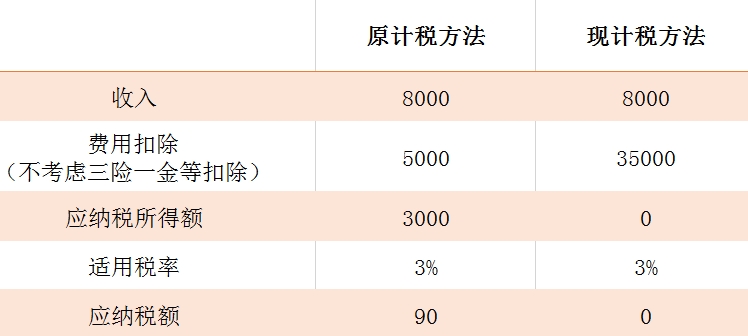

案例:大学生小李2020年7月毕业后进入某公司工作,公司发放7月份8000元工资、计算当期应预扣预缴的个人所得税时,可减除费用35000元(7个月×5000元/月)。

2、正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

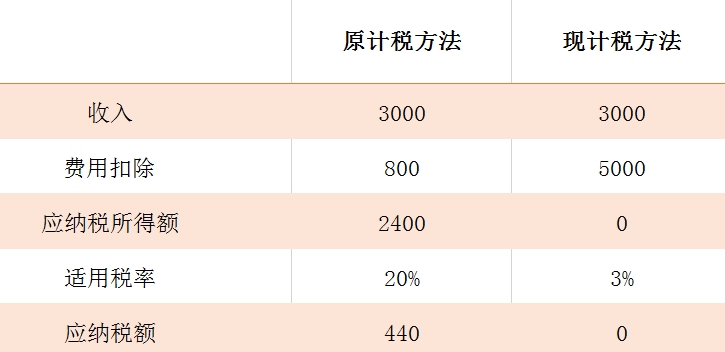

案例:学生小张7月份在某公司实习取得劳务报酬3000元。扣缴单位在为其预扣预缴劳务报酬所得个人所得税时,可采取累计预扣法预扣预缴税款。如采用该方法,那么小张7月份劳务报酬扣除5000元减除费用后则无需预缴税款,比预扣预缴方法完善调整前少预缴440元。如小张年内再无其他综合所得,也就无需办理年度汇算退税。

提供资料

纳税人可根据自身情况判断是否符合本公告规定的条件。符合条件并按照本公告规定的方法预扣预缴税款的,应及时向扣缴义务人申明并如实提供相关佐证资料或者承诺书。

如新入职的毕业大学生,可以向单位出示毕业证或者派遣证等佐证资料;实习生取得实习单位支付的劳务报酬所得,如采取累计预扣法预扣税款的,可以向单位出示学生证等佐证资料;其他年中首次取得工资、薪金所得的纳税人,如确实没有其他佐证资料的,可以提供承诺书。

扣缴义务人收到相关佐证资料或承诺书后,即可按照完善调整后的预扣预缴方法为纳税人预扣预缴个人所得税。

同时,纳税人需就向扣缴义务人提供的佐证资料及承诺书的真实性、准确性、完整性负责。相关佐证资料及承诺书的原件或复印件,纳税人及扣缴义务人需留存备查。

来源:国家税务总局广东省税务局

供稿:广东省税务局个人所得税处

国家税务总局东莞市税务局

编发:广东省税务局办公室

广东省税务局纳税服务和宣传中心

(作者:广东税务 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。