7月22日,最高人民法院、国家发改委联合发布一份《关于为新时代加快完善社会主义市场经济体制提供司法服务和保障的意见》的文件(下称《意见》)。文中提到,为了促进金融和民间资本服务实体经济,要修改完善民间借贷司法解释,大幅度降低民间借贷利率的司法保护上限。《意见》引发行业高度关注。

信贷行业迎来“重磅调控”

最高院审判委员会委员、民一庭庭长郑学林在新闻发布会上透露,“在当前疫情防控常态化以及我国经济由高速增长向高质量增长的大形势下,降低民间借贷利率保护上限,对于纾解企业融资难、融资贵,以及从源头上防止‘套路贷’‘虚假贷’具有积极意义,也是最有效的解决方案”。

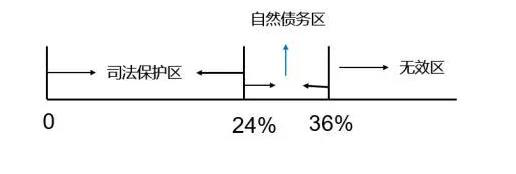

2015年《借贷规定》解析图

图中的“24%”是2015年颁布的《借贷规定》中规定的民间借贷利率保护上限。而在《意见》发布后,主流意见是该上限将下调,有专家建议参考之前一年期利率的4倍,相关数据显示,以此标准设置的新上限将不超过15.4%,较现在的24%将是大幅下降。

《意见》的初衷就是通过降低民间借贷利率司法保护上限,降低市场主体的资金使用成本,来促进金融和民间资本更好地服务于实体经济。最高院期望通过这一举措,缩小金融利率与民间借贷的利率差,降低企业融资成本,支持实体经济发展。这对于民间助贷机构的合规发展无疑是有促进作用的。

利率下调,是福音还是门槛?

很长一段时期以来,在中国的经济运行中,小微企业融资难、融资贵的问题非常突出。造成这一问题的原因是多方面的。第一,由于小微企业贷款额小,贷款收益不高,银行更愿意服务大客户;第二,小微企业抗风险能力较弱,给小微企业贷款的风险较高;第三,针对不同的风险,利率标准也会有所差别,风险越高,利率越高。这些必然导致小微企业融资难、融资成本高。

即便如此,由于市场竞争引发的市场细分,还是有一部分愿意承担较高风险的民间资本,愿意成为面向小微企业的主要贷款人。而利率下调,对小微企业以及资金方的影响都是巨大的。

首先,贷款利率下调,资金成本下降,资金方对客户质量要求自然就会提高,审批门槛也将随之提高,原来在银行无法满足审批要求的客户,在民间也可能难以得到相应的支持。

其次,如果司法保护的最高利率的水准大幅度下降,以至于借贷双方约定的利率水准超过了法定允许的最高利率的上限,最终借贷双方得不到司法机构的支持,贷款风险急剧上升,资权益也难以得到保障。

再者,在风险状态、营收状况发生重大变化之后,部分资金方或将退出相应的市场。资金市场上供应方减少,会进一步加剧资金供需之间的紧张关系,从而变相地推高资金价格,使得小微企业负担更重,面临的困难更大。

最后,对于上述的问题还有一个可能的后果。随着资金市场上供应方减少,而特定市场主体对资金的需求稳定且具有刚性。在这种情况下,当然会一部分资金方,在国家法律秩序不提供保护的情况下,借助法外的力量来确保执行其与借款人的约定。这对民间借贷市场将造成严重的不良影响。

《意见》发布后,或许小伙伴会有疑问:《意见》究竟能否真的促进金融和民间资本更好地服务于实体经济?它对小微企业、助贷机构还有哪些影响呢?助贷机构的生存空间如何得到保障呢?

本期【首席观点】邀请十三届全国人大财经委员会委员蔡继明为大家解读《民法典》中的农村、城镇居民土地权益政策,同时邀请专业律师李文兵及论坛特约主持秦伟,跟大家一起聊聊关于信贷那些事儿,剖析当下信贷行业的新挑战和破局之道。

(作者:南开金融首席经济学家论坛 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。