经过重重筛选,大学毕业生小李通过了A公司的最后一轮面试......

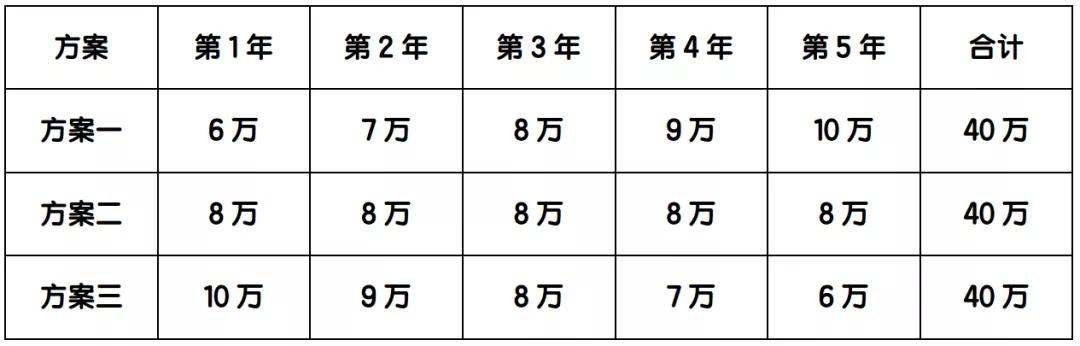

HR:小李,恭喜你通过我们的招聘面试,我们计划与你签订5年合同,现在有三个薪酬方案,你可以从中选择一个。

小李:emmm......既然三种方案的薪酬总额都一样,我希望未来五年能看到自己收入逐年增长,我选择方案一。

HR:小李,你还是太年轻呀~

以上情形,虽然很难出现在员工入职的场景中,但生活中我们确实面临许多这样类似的情况,这里涉及到货币的时间价值问题。货币时间价值就是指货币随着时间的推移而发生的增值,是货币周转使用后的增值额。

为什么货币具有时间价值?

货币的时间价值源于持有货币的机会成本,当你把货币一直锁在自己保险箱里,一年后再拿出来,那么这些货币不会产生任何新的价值,因为你放弃了它一切增值的机会。

假如你把货币投入生产经营后,那么它的数额会随着时间而持续不断增长,因为生产出来的商品销售后会盈利,把收回来的本金和利润继续用来投入到生产经营,然后继续盈利,形成连续不断的循环,货币在这个循环中不断积累,这是一种客观的经济现象。

当然也有小伙伴会提出疑问:如果我投资生产亏损了咋办,是不是可以反过来证明货币没有时间价值?

当然不是啦,你可以把你持有的货币用一种更加保险的方式实现其时间价值,比如把货币存入银行,就能获得利息。这也是人力资源HR感叹小李太年轻的原因,假如小李选择方案三,他就能提前多获得一部分资金,把这些资金存入银行,就可以多得到不少利息收入。

理解货币时间价值,解开生活中的疑惑

正如上文所述,货币的时间价值用的最多的地方就是投资可以增值,我们可以投资实体经济获得利润,也可以投资存款、理财、信托、基金等金融产品获得投资收益。其实在生活中还有很多关于资金时间价值的应用案例,我们选取其中的两个为大家剖析。

为什么一次性付款就能给予优惠?

你准备买一台车,4S店销售人员告诉你,如果你能一次性付款的话,可以享受98折优惠。你有些许疑惑,为什么一次性付款就能享受优惠。

4S店属于高资本经营行业,4S店囤积的库存汽车需要垫付非常多的资金,财务成本高,如果把汽车销售出去后能快速收回资金,则可以为4S店节约财务成本,同时资金周转率提高后,也可以实现更多的收入。

纠结“等额本息”OR“等额本金”还款?

很多朋友在按揭买房时,会很纠结于到底是采用等额本息还款法还是采用等额本金还款法 ?

等额本息 PK 等额本金

等额本息:每月还款相同,还款过程中利息占比越来越多,本金占比越来越少。两者互补,每月还款保持一致。

等额本金:每月总还款金额逐渐减少,因为每月所还利息会越来越少,且每月所还本金不变,所以还款总额也越来越少。

还有一些朋友会认为等额本金还款法需要偿还的本息总和小于等额本息还款法,因此等额本金还款法更好。

其实等额本息还款法多出来的那一部分还款额就是资金的时间价值,两种还款法都是采用相同的利率计算资金成本,等额本金还款法由于前期还款额比较多,可以少还一部分利息。所以两种还款方式没有绝对的优劣之分,可以根据自己的收入情况等因素选择还款方式,不用纠结,适合自己的才是最好的。

聊了这么多,最后再留个思考题吧。

小测试:

有两个朋友找你借了钱,都答应一年以后还你,其中小王借了500元,小青借了5万元,同时小青承诺一年之后额外支付你3%的利息。一年后,小王赖账不还钱,小青还了5万元本金,但答应给你的利息没下文了。

你是不是会产生这样的想法:小王太不讲信用了,钱全白借了,没收回一分钱,小青幸亏没像小王一样,他至少还了本金,我的损失也没多大。算算看,真的是这样吗?

本文版权归招银理财所有

(作者:招商银行App )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。