"科创板周度全景数据库"

请洽广发策略团队倪赓或对口销售!(邮箱定期发送)

报告摘要

第一,H2打新收益增厚,是一门“好生意”:(1)过会速度加快。科创板今年以来新增IPO受理到过会平均天数43天,去年平均156天,创业板望复刻科创板过会效率。(2)受理速度加快。H2股权融资暴增意味着打新获配金额更高:科创板/创业板当前已受理未发行企业共226家/363家,拟募资总计1927.28亿元/2282.58亿元,假设终止率为10%,预计今年剩余IPO金额约3800亿元,是去年A股全年的约1.5倍。(3)市场流动性抬高首日溢价率。7月单月科创板新股首日平均涨跌幅达274.00%,远高于历史首日平均涨跌幅143.81%,市场行情是单只新股打新收益率的决定因素。

第二,创业板下周二开启打新,科创板打新策略有何经验借鉴?(1)主承销商出具的投价报告或是初期重要参考锚,创业板初期报价策略倾向于借鉴科创板当前现有分位数区间。(2)卖出策略可参考科创板首日溢价率规律:①新股涨幅与行情(尤其创业板)相关性高;②战略配售比例与溢价率存在弱正相关(相关系数r为0.11),但不显著;③A股范围稀缺性强的溢价率更高,行业规律不明显;④首发募资金额与溢价率呈无相关;⑤存在估值锚公司(如有H股/新三板上市背景)溢价率可能略低;⑥低价股与溢价率弱相关(首发价格与首日溢价率相关系数r为-0.18)。(3)创业板打新参与家数或大于科创板(C类账户约束低于科创板),或降低中签率。私募基金管理人参与科创板打新需要管理总规模连续两季度10亿元以上,且管理的产品中至少有一只存续期2年以上的产品。(4)首日破发率取决于发行节奏和流动性的平衡。科创板仅在去年11月初首日破发(当时科创板降温同时发行节奏加快),因此“学习效应”下创业板可能会根据市场流动性控制发行节奏,保证打新策略的确定性收益。

科创板一周全景数据

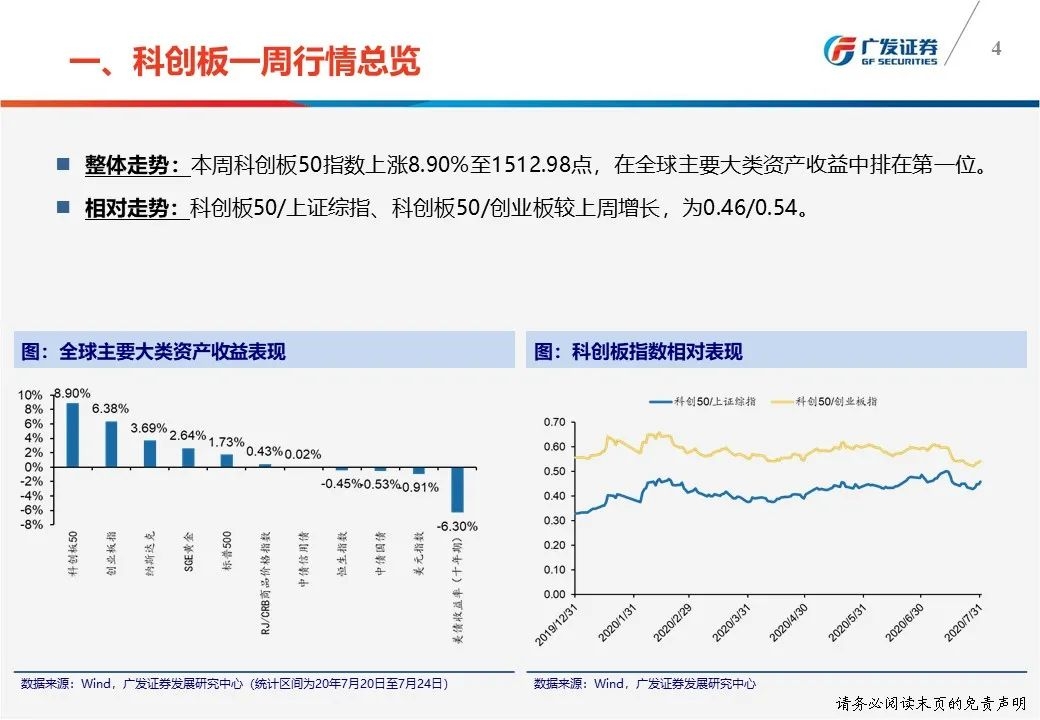

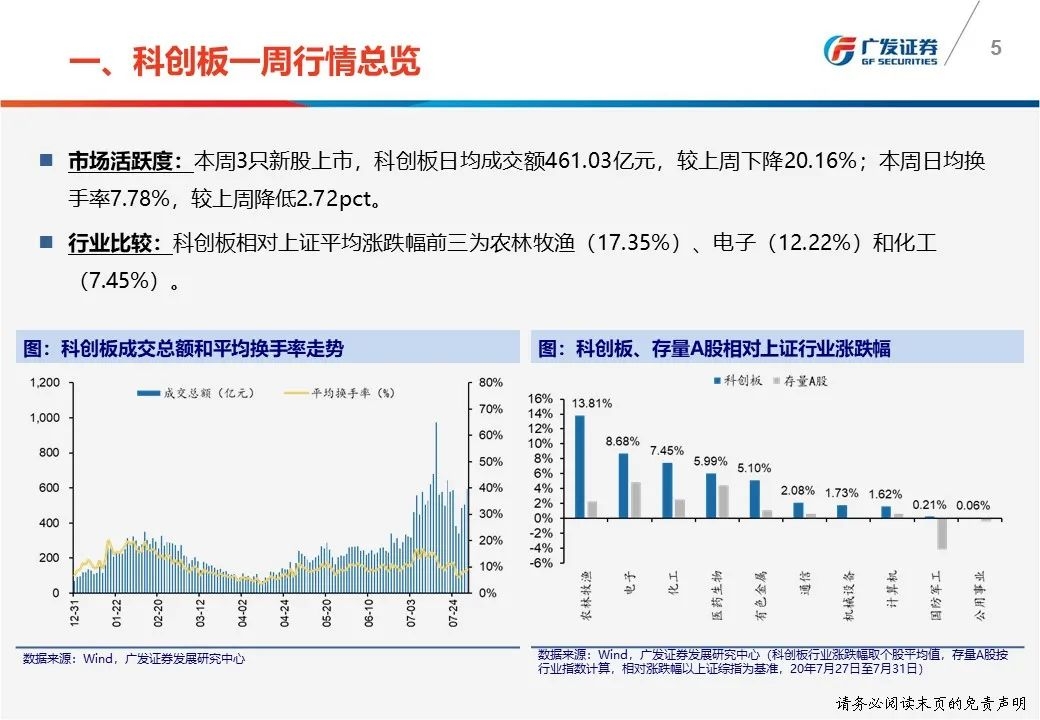

一周行情总览:①科创板50指数本周增长8.90%至1512.98点;②本周日均成交额461.03亿元,较上周降低20.16%;本周日均换手率7.78%,较上周下降2.72pct。

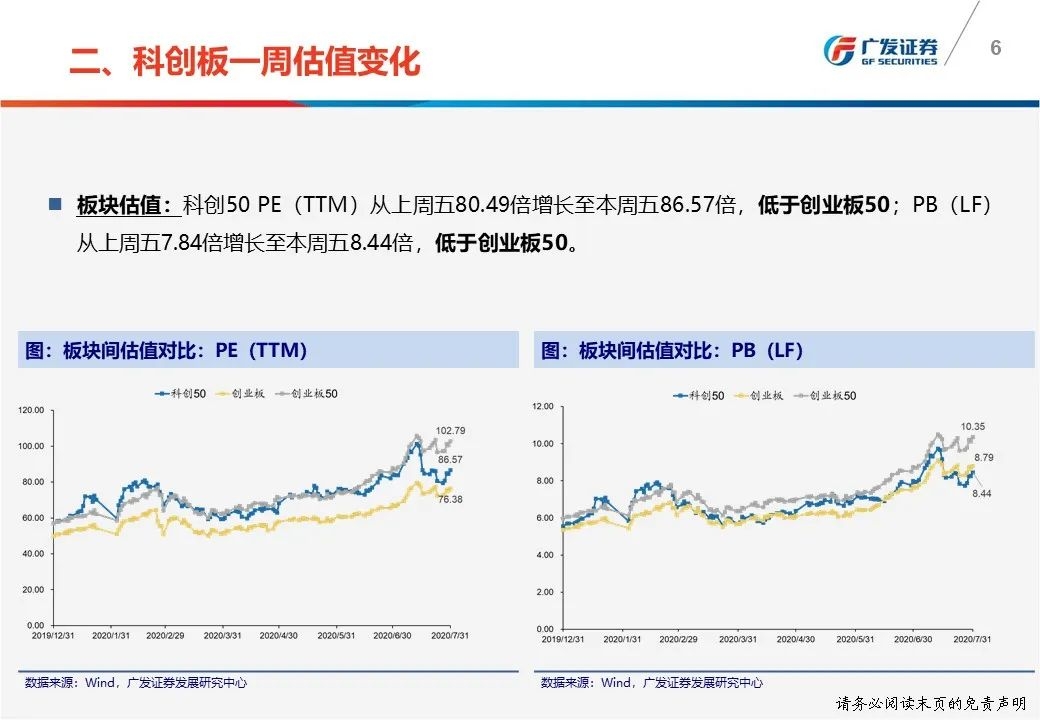

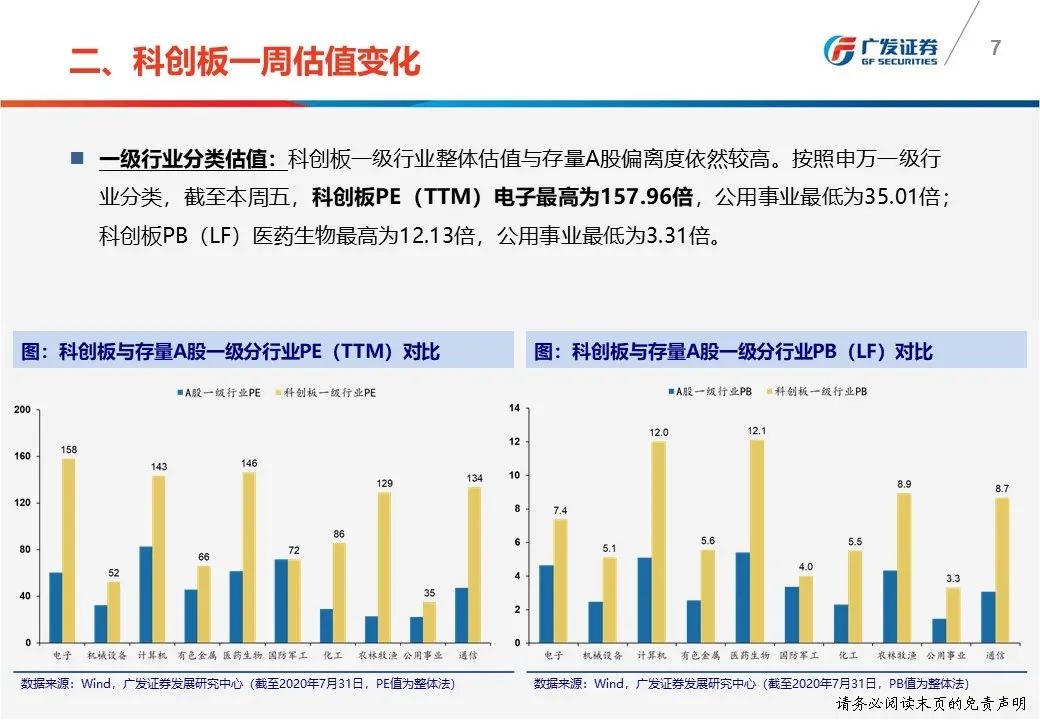

一周估值变化:①科创50 PE(TTM)至本周五86.57倍;②科创板PE(TTM)电子最高为157.96倍,公用事业最低为35.01倍。

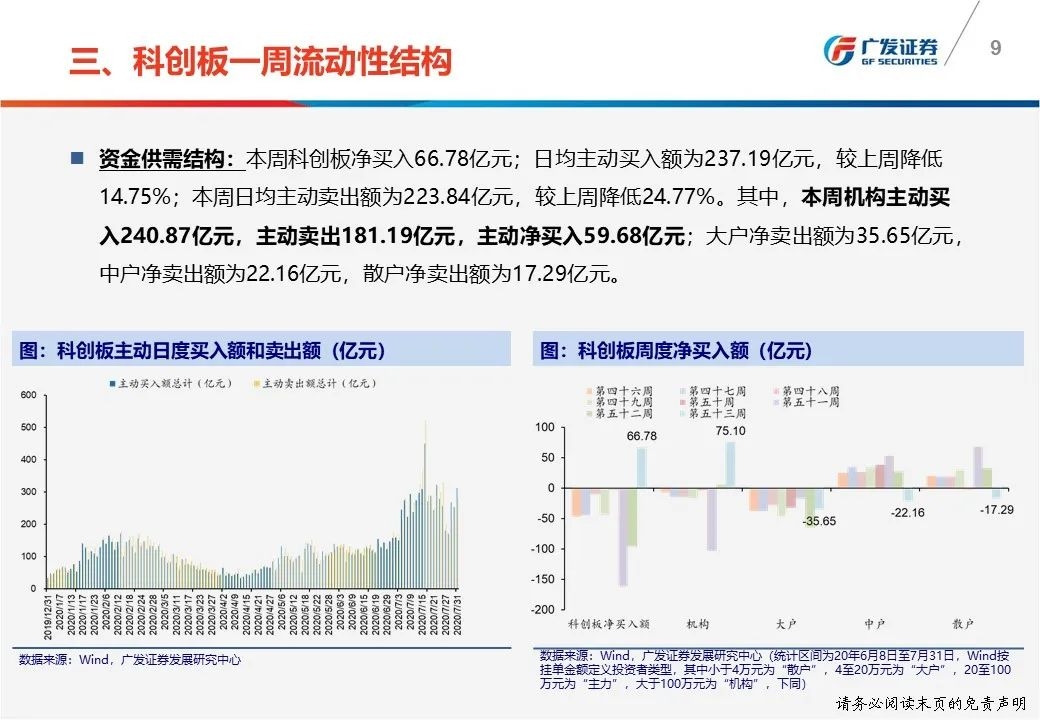

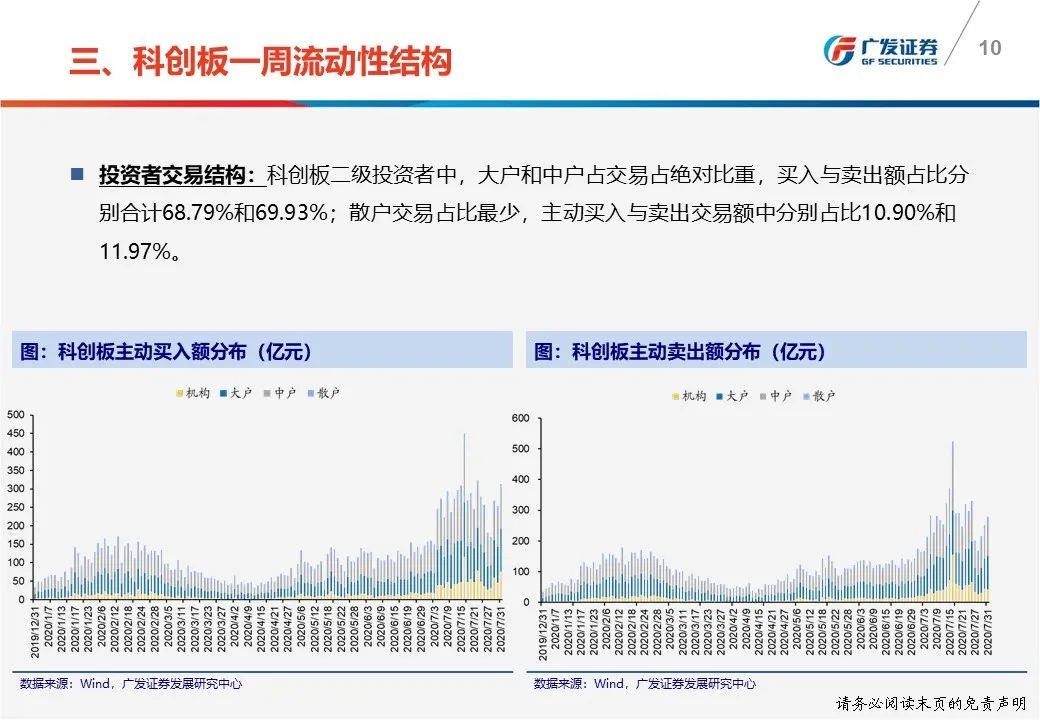

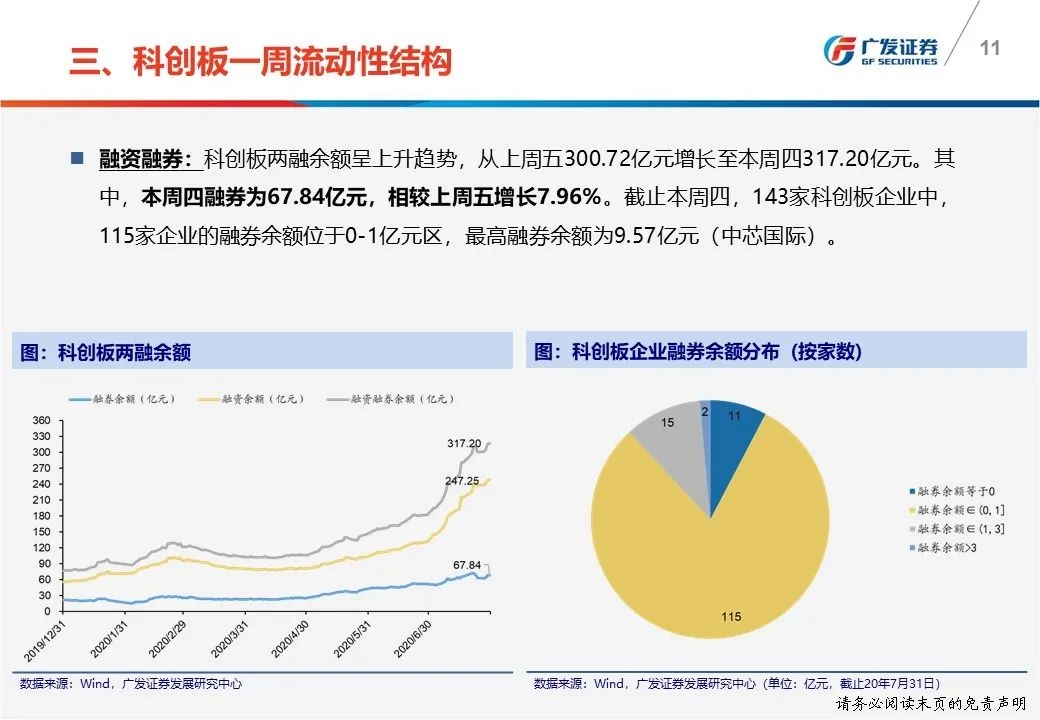

一周流动性结构:①本周科创板净买入75.10亿元,机构主动净买入59.68亿元;②机构本周主动买入与卖出交易额中分别占比20.31%和16.19%;③本周四融券余额为67.84亿元,相较上周五增长7.96%,融券/融资余额比为0.27。

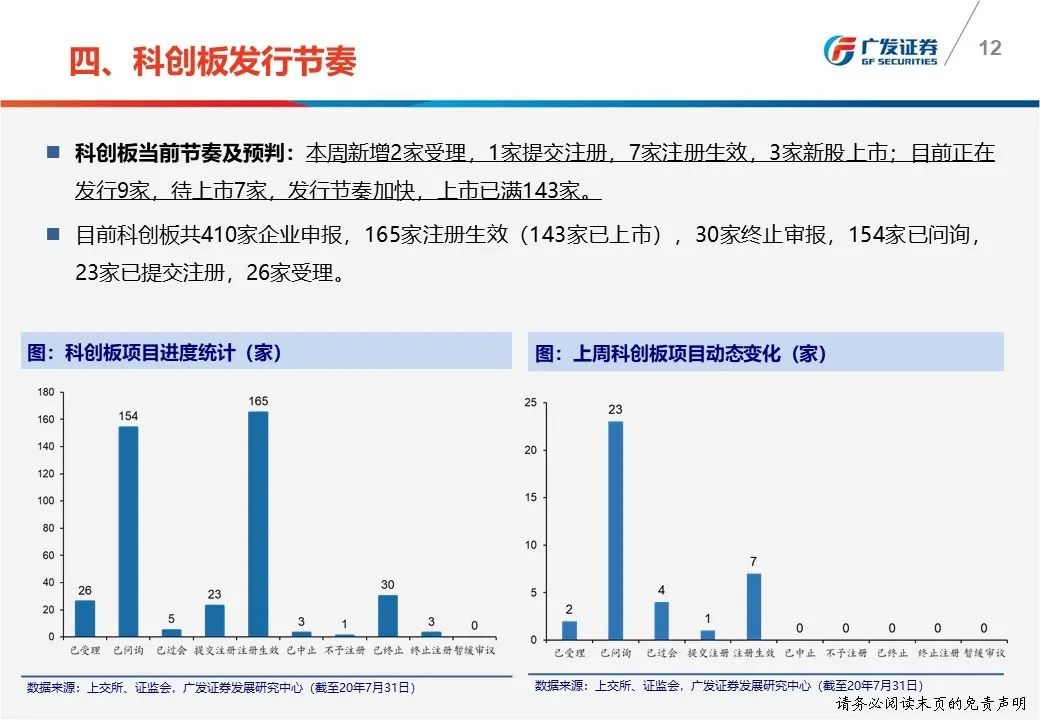

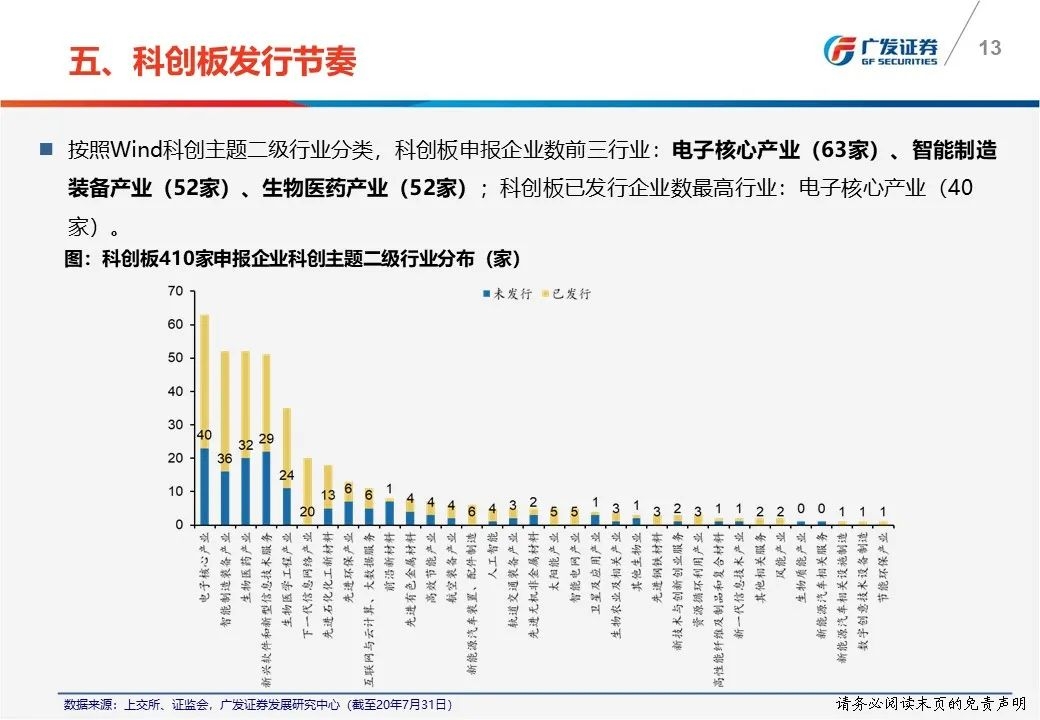

发行节奏:本周新增2家受理,1家提交注册,7家注册生效,3家新股上市;目前待上市7家,上市已满143家。

报告正文

(作者:戴康 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。