7月14日,冠盛股份(605088.SH)发布了《首次公开发行股票招股说明书》,宣布在上交所上市,共发行股票4000万股,发行价为15.57元/股,市盈率为22.98倍。

冠盛股份成立于1999年,是一家主要从事汽车传动系统零部件的研发、生产和销售的公司,主要产品包括等速万向节、传动轴总成和轮毂单元。财报显示,2019年冠盛股份的营业收入为19.45亿元,同比增长11.02%,归母净利润为1.19亿元,同比增长25.46%。

8月5日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题小组来为大家拆一拆。

境外销售比例高

冠盛股份在7月14日发布的《首次公开发行股票招股说明书》中,一共提示了19个风险。

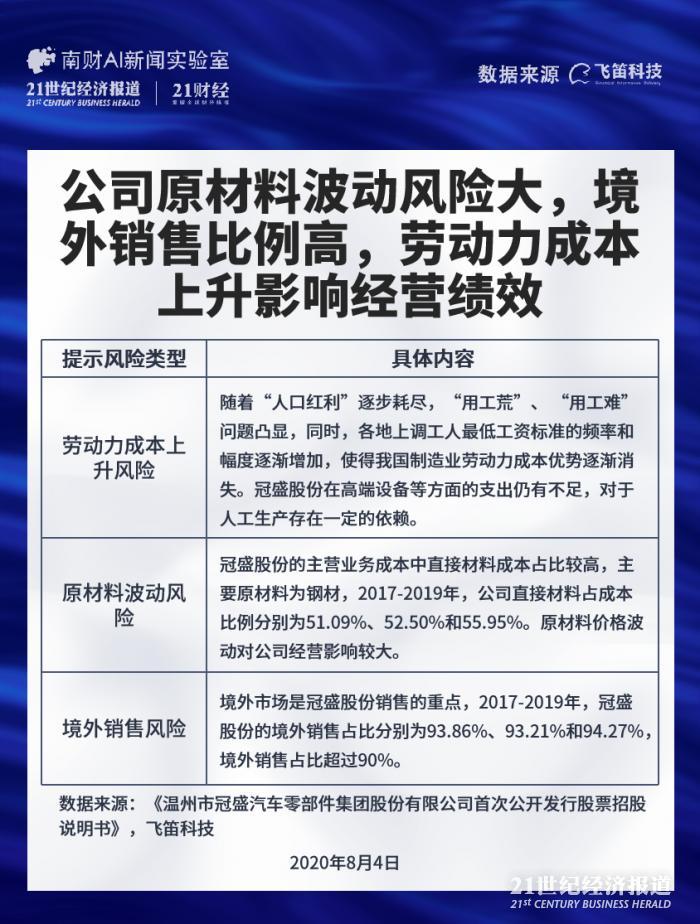

南财AI新闻实验室整理发现,排除一些常规性风险,发现有三大风险与公司的经营关联性高,分别是劳动力成本上升风险,原材料价格波动风险,以及境外销售风险,值得投资者注意。

首先是劳动力成本上升风险,改革开放后40多年来,中国逐渐占据了“世界工厂”的地位,其中最重要的原因之一是劳动力成本优势。近年来,随着“人口红利”逐步耗尽,“用工荒”、“用工难”问题凸显,同时,各地上调工人最低工资标准的频率和幅度逐渐增加,使得我国制造业劳动力成本优势逐渐消失。

冠盛股份表示,与国外先进企业相比较,公司在高端设备等方面的支出仍有不足,对于人工生产存在一定的依赖,劳动力成本仍然是影响公司经营绩效的重要因素之一。未来,如果劳动力成本继续上升,而公司在设备、管理和技术等方面的提升未能有效抵减其负面影响,公司经营业绩将面临压力。

其次是原材料波动风险,冠盛股份的主营业务成本中直接材料成本占比较高,主要原材料为钢材,2017-2019年,公司直接材料占成本比例分别为51.09%、52.50%和55.95%。

冠盛股份提示,近年来公司上游行业触底反弹,钢材价格快速上涨,若未来钢材价格持续上涨,公司无法将原材料上涨的压力转嫁给下游,公司将面临采购成本上行、毛利率下滑从而导致业绩受损的风险。

第三是境外销售风险,境外市场是冠盛股份销售的重点,2017-2019年,冠盛股份的境外销售占比分别为93.86%、93.21%和94.27%,境外销售占比超过90%。

冠盛股份提示,如果公司在产品质量控制、交货期、产品设计、产品价格等方面不能持续满足客户需求,或者公司主要出口国或地区市场出现大幅度波动,出口市场所在国家或地区的政治形势、贸易政策等发生重大变化,均可能会对公司的经营造成不利影响。

受贸易摩擦的影响

冠盛股份递交上市申请后,发审委于2019年9月12日给出反馈意见。

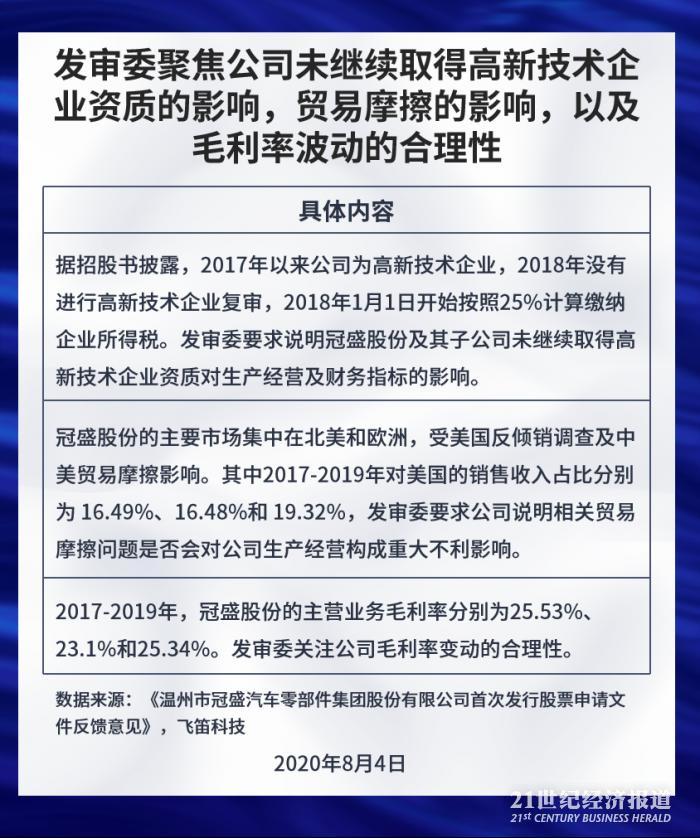

发审委关注的问题中,高新技术企业资质未通过复审的影响,中美贸易摩擦的影响,以及毛利率波动的合理性,值得投资者注意。

高新技术企业资质未通过复审的影响,据招股书披露,2017年以来公司为高新技术企业,2018年没有进行高新技术企业复审,2018年1月1日开始按照25%计算缴纳企业所得税。发审委要求说明冠盛股份及其子公司未继续取得高新技术企业资质对生产经营及财务指标的影响。

冠盛股份解释,公司未主动申请高新技术企业复审,主要与公司未来发展战略有关。2015年开始,公司已开始逐步将部分产能转移至新成立的子公司南京冠盛汽配有限公司,南京新工厂生产设施更现代化,当地人工成本较低,相比温州总部工厂而言具备区位和设备优势,并且南京子公司具备高新技术企业证书,未来扩充产能的项目和主要研发活动将在南京子公司进行。

中美贸易摩擦的影响,冠盛股份的主要市场集中在北美和欧洲,受美国反倾销调查及中美贸易摩擦影响。其中2017-2019年对美国的销售收入占比分别为16.49%、16.48%和19.32%,发审委要求公司说明相关贸易摩擦问题是否会对公司生产经营构成重大不利影响。

冠盛股份解释,2018年以来,中美贸易摩擦持续升温,公司出口美国的产品全部在美国加征关税的清单之内,但自2019年8月以来,美国陆续批准了多批产品排除申请,公司的主营产品传动轴总成于2019年12月17日获得排除申请,2018年9月24日至2020年8月7日期间,美国不再针对传动轴总成加征关税,已征部分可申请退还。且公司产品面向全球六大洲出口,不存在对美国出口重大依赖的问题,目前中美贸易摩擦已经开始逐步缓和,即使摩擦进一步升级,公司也已经做了充分的准备。因此,中美贸易摩擦不会对公司生产经营产生重大不利影响。

毛利率变动的合理性,2017-2019年,冠盛股份的主营业务毛利率分别为25.53%、23.1%和25.34%。发审委关注公司毛利率变动的合理性。

冠盛股份解释,公司产品直接材料占比大,原材料价格的波动将影响毛利率,不同销售地区成本不一,毛利率也存在差异,同时,公司海外销售收入接近95%,结算货币以美元为主,汇率波动会对公司销售收入的折算产生一定影响。2018年度,受原材料价格上涨影响,主营业务毛利率略有下降,2019年度,人民币汇率总体呈现贬值趋势以及公司对北美地区客户价格上调的影响,毛利率水平较2018年度有所上升。因此,冠盛股份认为毛利率的变动符合自身所处经营环境,符合公司实际经营情况。

除了以上公司风险点,来自启信宝的数据显示,公司历史上还涉及多条司法诉讼,其中包括4条买卖合同纠纷,1条知识产权权属侵权纠纷。历史上还存在1条违规违建记录,2条动产抵押记录,涉及金额共6441万元。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)