口腔龙头靠什么逆袭?

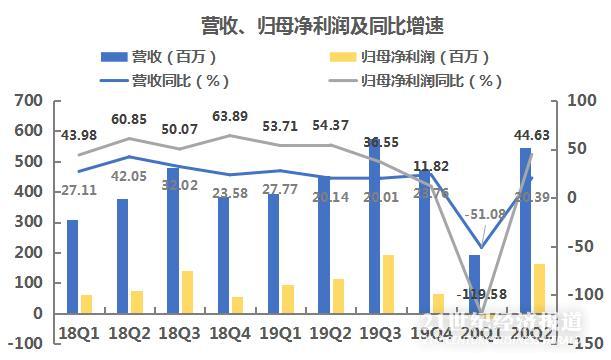

8月4日,通策医疗(600763.SH)发布2020年中报,中报显示,通策医疗上半年营业收入为7.38亿元,同比下降12.87%,净利润1.45亿元,同比下降30.22%。由于一季度受疫情影响,公司营业收入和净利润均大幅下降,拉低了中报业绩表现。如果只看公司二季度的业绩,营业收入为5.45亿元,同比增长20.39%,归母净利润为1.63亿元,同比增长了44.63%,公司收入和净利润的增速已经恢复到过去两年单季度的平均水平。

值得注意的是,公司在2019年年报经营计划中给出的年度业绩(指收入)增速为不低于30%,即便是二季度的收入增速跟这一目标值也仍有相当大的距离。公司2018年给出的2019年的业绩增速目标同样是30%,但是当年并没有达成。

疫情对公司的业绩冲击是否已经过去,通策医疗二季度业绩表现中又有哪些值得注意的地方?南财AI新闻实验室为大家拆一拆。

收入和利润恢复正常,毛利率提升,儿科表现最佳

数据来源:飞笛科技,公司财报

从上图可以看到,通策医疗2018年到2019年单季度的收入增速平均水平为26%,同期单季度净利润增速平均水平为46%。今年一季度,受疫情影响,旗下医院诊所大多数时间停止营业,公司收入同比下降了51.08%,净利润更是罕见的录得1800万的亏损。但是到二季度,公司收入和利润增速都恢复到了接近过去两年的季度平均水平。

除了收入和利润的恢复,公司财报二季度值得关注的一大亮点是毛利率的提升。

数据来源:飞笛科技,公司财报

从上图可以看到,今年二季度,通策医疗的毛利率为50.35%,在最近10个季度中,这是仅次于2019年三季度的好成绩,远好于去年同期的44.67%。也正因为毛利率的突出表现,公司二季度的利润录得远高于收入增速的44.63%的高增长。

公司毛利率的提升,或者跟公司收入结构的变化有关。

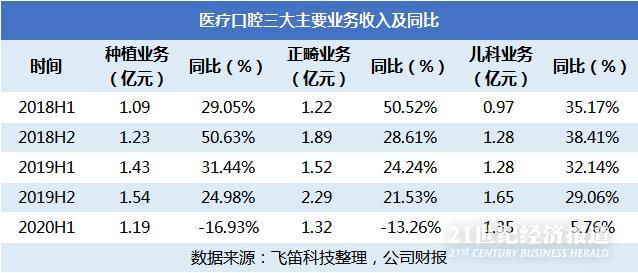

口腔业务是通策医疗最主要的收入来源,其中种植、正畸、儿科三大口腔业务又占了公司总收入的50%以上。上图是以半年为周期的公司三项业务增长情况,从中可以看出,三项业务收入和增速大多数周期都比较接近,但是今年上半年,在公司总收入下滑了12.87%的背景下,公司的儿科业务录得5.76%的同比增长,表现要远好于其他两项业务。

但今年上半年的疫情打乱了人们的生活和企业的经营节奏,通策医疗的高毛利和收入结构的变化会否持续,仍有待观察。

扩张加速,牙椅产出下降

公司中报中,还公布了口腔医疗服务的门诊量、经营面积和开设牙椅数量。

数据来源:飞笛科技、公司财报

从上图可以看到,公司今年上半年的门诊量环比下降了26.03%,而上半年公司收入环比去年下半年则下降了29.6%。

再看客单价。

数据来源:飞笛科技、公司财报

因为公司公布的医疗服务收入都是来自于口腔业务,因此计算客单价的时候用医疗服务收入作为分母,用同期间口腔门诊数量作为计算客单价的分子。

从上图可以看到,今年上半年公司口腔业务的客单价为864.48元/人次,虽然略低于去年下半年水平,但是也依然维持在相对较高的水平。从客单量指标来看,客户指标依然健康。

虽然门诊量环比明显下降,但是从营业面积和开设牙椅数量来看,公司上半年的口腔业务扩张速度明显加快。

从上图可以看到,公司今年上半年的营业面积环比增加了38.29%,开设牙椅数量环比增加了10.95%。这两个指标的环比增速均创了2018年以来的新高。

数据来源:飞笛科技,公司财报

但过快的扩张度降低了牙椅的产出。从上图可以看到,今年上半年通策医疗口腔业务单台牙椅产出为40.67万元,产出金额下降明显。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:陶蹊)