天风计算机沈海兵团队

沈海兵/缪欣君/刘雄/徐骞/王倩雯

报告摘要:

1. 优基本面:双轮驱动,经营健康

公司由ERP+SaaS双轮驱动发展,近年公司SaaS业务已初具规模,增长势头良好。受益于疫情期间对在线营销及物业管理的需求,云客及云空间产品于2020年Q1取得高速增长。

从经营指标来看,公司毛利率基本保持稳定,净利率逐年上升,且整体现金流健康,有能力为将来的业务发展提供充足流动性。

2. 优赛道:发展初期,空间广阔

房地产行业软件解决方案渗透率较低,行业处于发展初期。行业增速放缓、竞争加剧,催生地产企业内部精细化管理需求;疫情影响、差异竞争,催生地产企业科技赋能需求。而行业整体数字化水平的提升、解决方案不断丰富带来的ARPU值增加、以及与行业合作伙伴形成的产业链协同将为公司进一步打开市场空间。

3.优格局:竞争领先,来者难追

公司是面向中国房地产开发企业的第一大软件解决方案提供商。1)从产品市占率的角度:无论是整体份额还是细分产品,明源云市占率均超过第2~5名市占率的总和。2)从头部地产商覆盖率的角度:百强房地产开发商中,公司服务了99家,其中超过70家百强地产开发商合作超过5年。头部地产商在行业由高速增长向平稳增长过渡的外部形势下抗风险能力强,被头部地产商青睐有助于公司未来保持长期稳定增长。

4. 优管理:组织活力,合作稳定

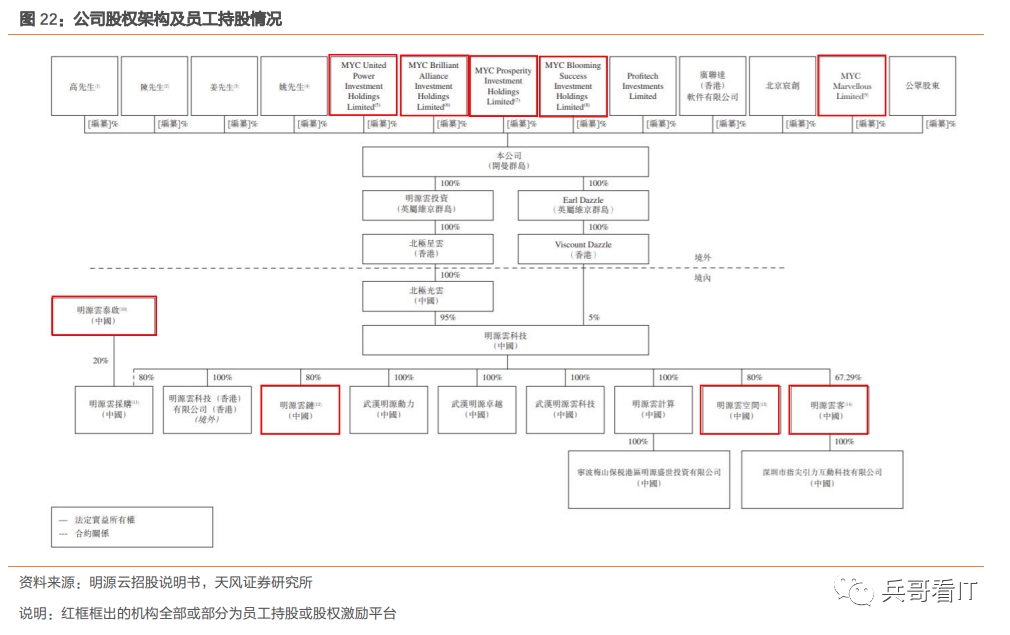

SaaS新业务以各家子公司为主体开展,有利于充分激发组织活力。且开展SaaS业务的公司全部或部分由员工持股,有利于充分调动子公司员工创新积极性。

公司搭建了直销与区域渠道合作伙伴相结合的营销网络,并采取一系列措施对伙伴进行管理和培训。优质合作伙伴有机会获得股权,分享公司发展成果;且部分区域合作伙伴为公司前雇员所有,彼此信任和了解。稳固的合作关系有助于降低公司更换合作伙伴的搜寻、信任及培训成本。

风险提示:1)房地产行业不景气,数字化进程低于预期;2)公司产品推广及创新进程不及预期;3)竞争格局变化,行业出现强有力的挑战者

1. 优基本面:双轮驱动,经营健康

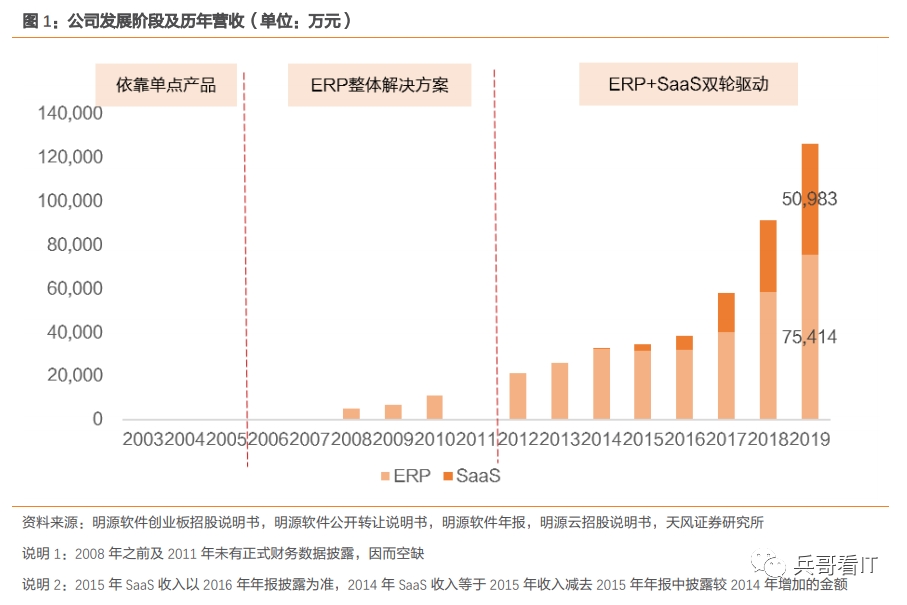

1.1. ERP+SaaS双轮驱动发展

明源云是面向中国房地产开发企业的第一大软件解决方案提供商,一直致力于推动中国房地产业向数字化转型。

公司发展历程大致可划分为三个阶段:

1)2003-2005年:以售楼、成本管理系统等单点产品打开市场;

2)2006-2011年:推出房地产ERP整体解决方案,进行行业推广及深耕;

3)2012-至今:升级ERP架构、成立云系列公司,ERP+SaaS双轮驱动发展。

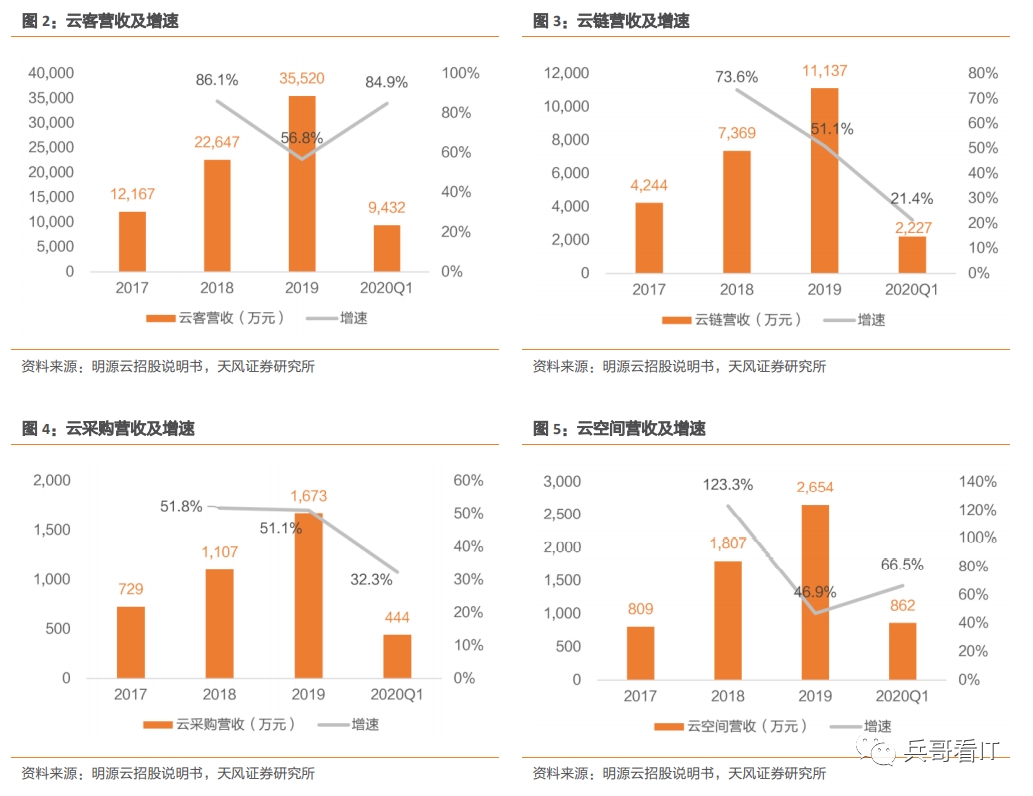

1.2. SaaS业务初具规模,增长势头良好

SaaS业务近年已初具规模,且增长势头良好。公司自2014年开始推出云产品,分别针对售楼处、施工现场、建筑材料及服务供应商、商业及住宅物业等多种客群推出“云客”、“云链”、“云采购”、“云空间”四款SaaS产品。至2019年,百强地产开发商中有97家至少订阅一种公司的SaaS产品。

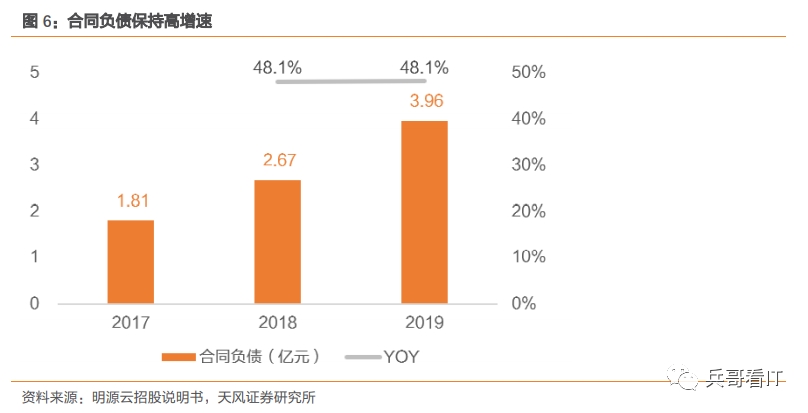

由于合同负债主要反映公司SaaS产品的预收款项,因此合同负债的高增长也能体现公司SaaS产品未来的高增长势头。

1.3. 经营指标健康,账面现金充足

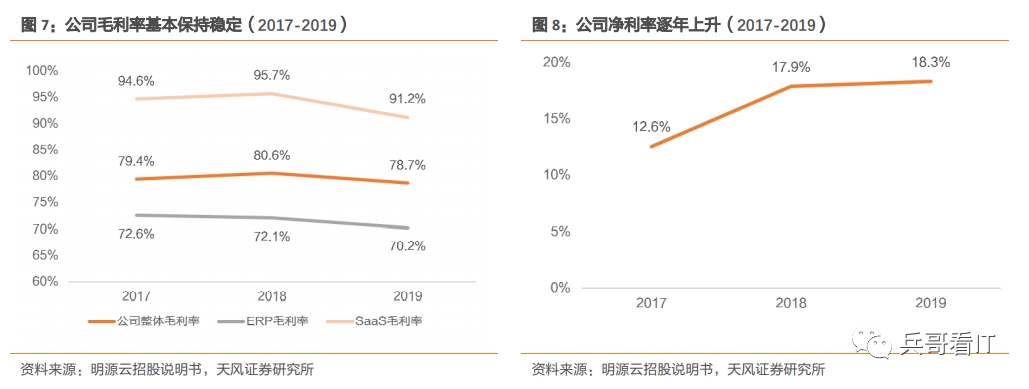

公司毛利率基本保持稳定,净利率逐年上升。2019年公司整体实现78.69%毛利率,同比下降1.91pct。其中,ERP毛利率为70.20%,由于雇员及外包成本增加,同比下降1.90pct;SaaS产品毛利率为91.20%,由于云客2019年开始销售智慧设备,使得同比下降4.50pct。2019年公司净利率为18.33%,同比增加0.47pct。我们认为,这主要是由于交叉营销带来的销售费用率降低以及规模效应带来的研发费用率降低所致。

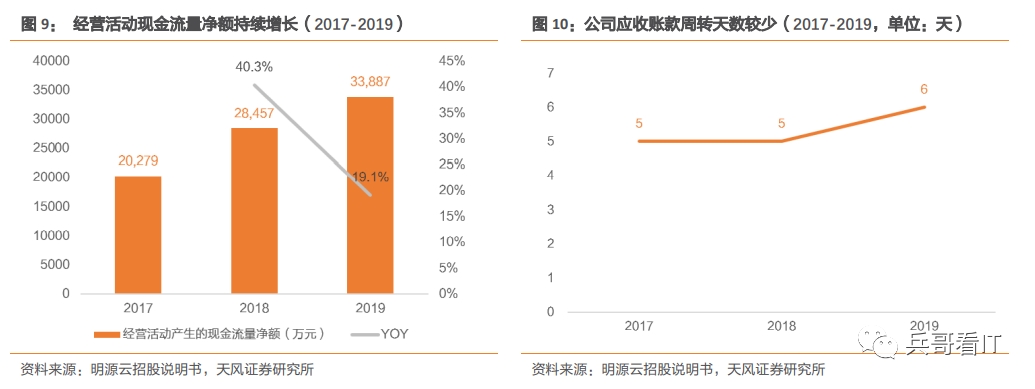

公司现金流健康,有能力为业务发展提供充足支持。公司近年经营活动产生的现金流量净额保持增长,调整项营运资金增加(包括合同负债、合同收购成本等增加)实际意味着公司SaaS业务的高速增长。公司近年投资金融资产、应收账款周转天数短、至2020年Q1账上保有7.09亿元现金,整体来看现金流健康,有能力为将来的业务发展提供充足流动性。

下文将对公司的空间、竞争、组织管理优势分别进行分析:

2. 优赛道:发展初期,空间广阔

房地产行业软件解决方案渗透率较低,行业处于发展初期。房地产行业增速放缓带来的开源节流需求,匹配明源云解决方案的不断丰富以及与行业伙伴的产业链协同,有望推动房地产行业向数字化高速发展。

2.1. 为什么目前房地产企业需要科技赋能?

过往数年,房地产企业业务增长的步伐已远超内部管理及技术系统的发展。而今,随着行业增速放缓、竞争加剧,房地产企业不得不通过科技手段提升内部管理水平、开展差异化竞争,以实现开源节流的目的。

2.1.1. 节流:增速放缓、竞争加剧,催生地产企业内部精细化管理需求地产行业由高速增长向平稳增长阶段转变,相应要求内部管理由粗放式向精细化管理转变。行业整体增速放缓之后,地产企业被迫苦练内功、精打细算,对企业内部进行精细化管理,如通过产品流程标准化降低管理费用率,通过渠道风控降低销售费用率等。

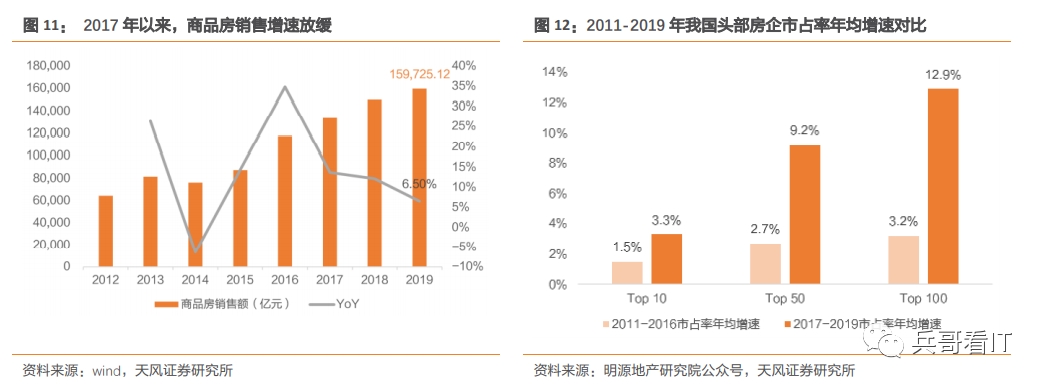

地产行业集中度提升,疫情加速中小房企出清,为大企业内部管理提出更高要求。根据Wind并购库中的数据,2020年Q1房地产行业并购金额368.6亿元,同比增长702.4%。行业集中度的提升催生了大企业内部精细化管理的需求,从而实现公司整体协同发展。

2.1.2 开源:疫情影响、差异竞争,催生地产企业科技赋能需求

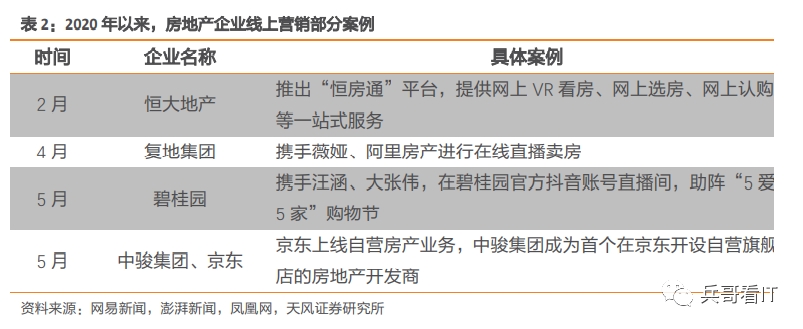

受今年疫情催化,房企开启了线上多样化营销模式。2020年2月,恒大率先进行网上卖房,打造线上与线下销售闭环,半个月线上认购近十万套,推动其销售业绩有力增长。4月,复地集团联合薇娅进行直播卖房。据克尔瑞统计,上半年超过150家房企开展线上营销,其中超过140家搭建了线上售楼处。未来,随着线上售楼趋于常态,差异化的数字营销手段将成为房地产企业差异化竞争的重要手段之一。

地产公司的盈利模式逐步由单纯的规模扩张向产品增值演进,而科技可以提升产品附加值。随着行业增速放缓,标准的产品和服务难以应对市场需求,创新的差异化产品、升级的住宅和物业品质将成为房企未来发展的核心竞争力。科技能在智慧社区、空间管理、智能家居等方面为住房、物业增值,为房企提供营销亮点和溢价空间。

2.2. 公司未来增长空间在哪里?

2.2.1. 看行业:房地产行业数字化水平的提升

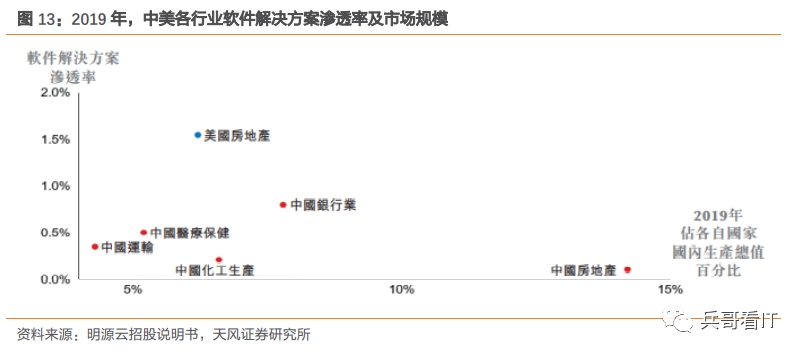

我国房地产企业软件解决方案渗透率相对较低。中美对比:2019年中国房地产软件解决方案市场渗透率为0.10%,远低于美国市场的1.55%。国内各行业对比:相对于其他占GDP比重较高的银行、医疗等行业,软件解决方案在房地产行业的渗透率仍然偏低,具有可观的增长潜力。

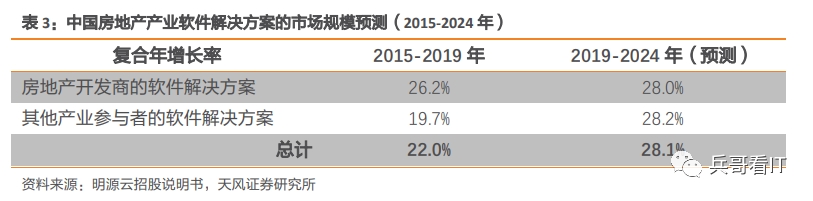

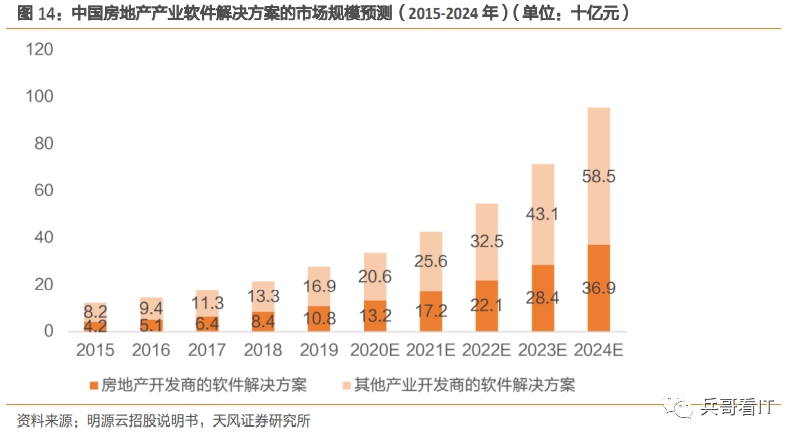

中国房地产产业链软件解决方案市场将保持健旺的增长势头。房地产软件解决方案市场规模由2015年的125亿元增至2019年的277亿元,并预期将于2024年达到954亿元。2019-2024年市场规模复合年增长率预计为28.1%。

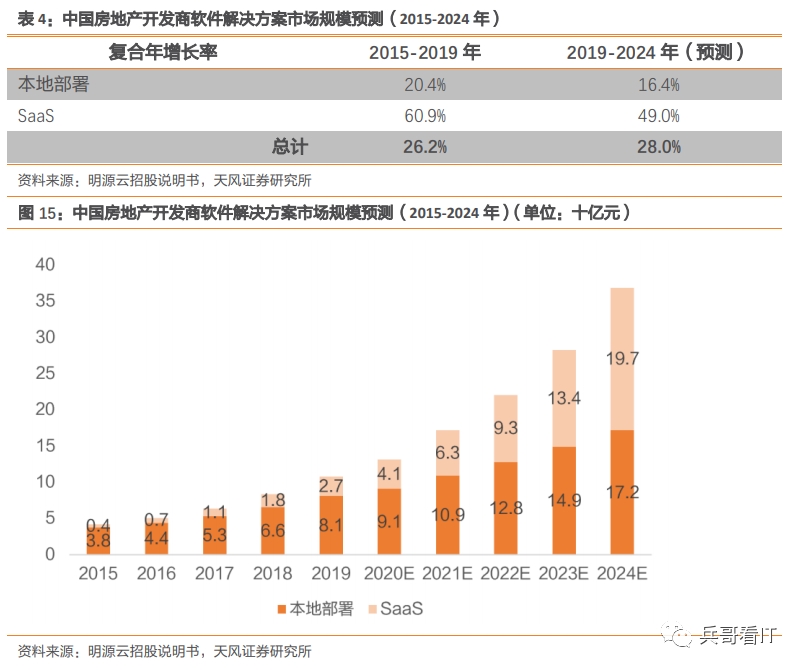

分产品而言,未来SaaS产品的市场规模将高速增长,有望超过本地部署型产品成为房地产开放商的解决方案主要构成。

2.2.2. 看产品:不断丰富的行业解决方案产品矩阵

公司为地产集团提供ERP解决方案及SaaS产品。以ERP解决方案卡位,公司可拓展丰富的地产SaaS应用场景,并通过云技术整合SaaS产品及ERP解决方案以形成协同;尤其是推出具备可扩展的云ERP解决方案及低代码PaaS平台之后,更为这种协同提供了坚实底座。受益于协同效应,2019年百强房地产开发商中有90家同时使用公司的ERP解决方案和至少1种SaaS产品。

未来,立足ERP现有模块,公司可面向不同的场景开发云系列产品,形成地产行业一体化解决方案;也可以丰富各个云系列产品模块,以提高产品ARPU值,进一步打开市场空间。

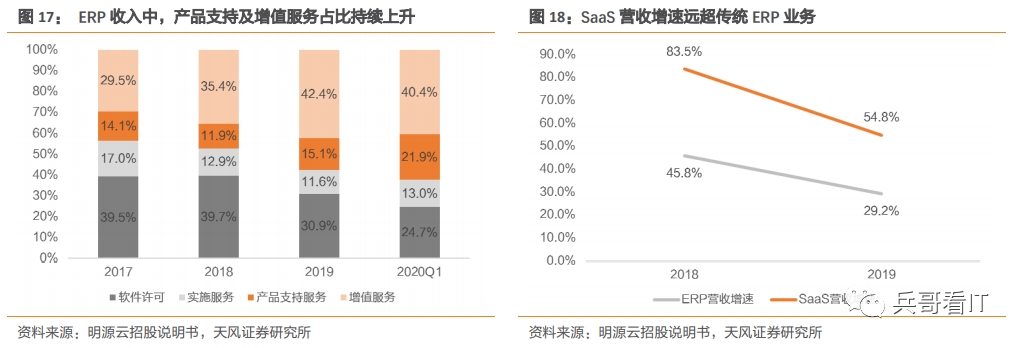

ERP及SaaS的收入趋势也可印证上述观点。拆解公司近年ERP的收入明细,软件许可及实施服务收入占比逐渐下降,而后续产品支持服务+增值服务的营收占比持续上升;同时,SaaS营收增速远高于传统ERP业务。公司有望通过ERP增值服务及SaaS产品ARPU值提升获得持续增长。

2.2.3. 与行业合作伙伴形成产业链协同

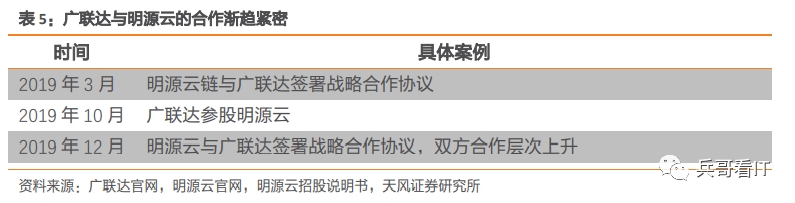

广联达是明源云的参股方及战略合作方,双方分属建筑业与房地产业数字化服务的先行者,二者合作有望进行优势互补,为建设方和施工方提供一体化数字解决方案。广联达与明源云可为地产供应链提供精准高效的资源匹配与供需调度,实现采购需求方与地产供应方的智能交易,为建筑行业全生态链实现数字化而赋能。

3. 优格局:竞争领先,来者难追

公司是面向中国房地产开发企业的第一大软件解决方案提供商。

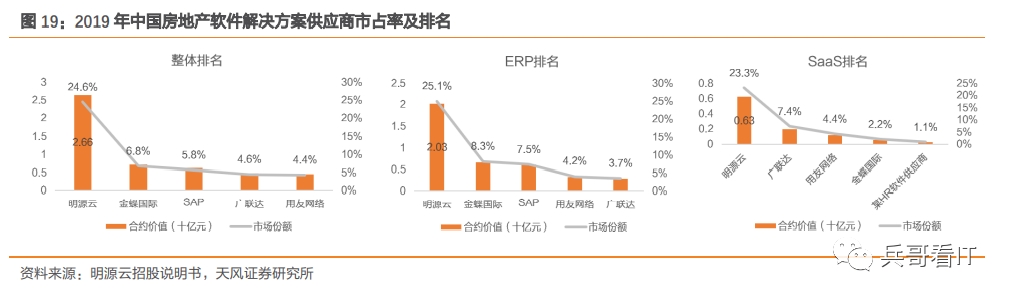

从产品市占率的角度:无论是整体份额还是细分产品,明源云市占率均超过第2~5名市占率的总和。按合约价值,2019年明源云在房地产软件解决方案市场占比24.6%;分产品看,明源云也是中国房地产ERP解决方案和SaaS产品两个领域最大的供应商,2019年市占率分别为25.1%和23.3%。

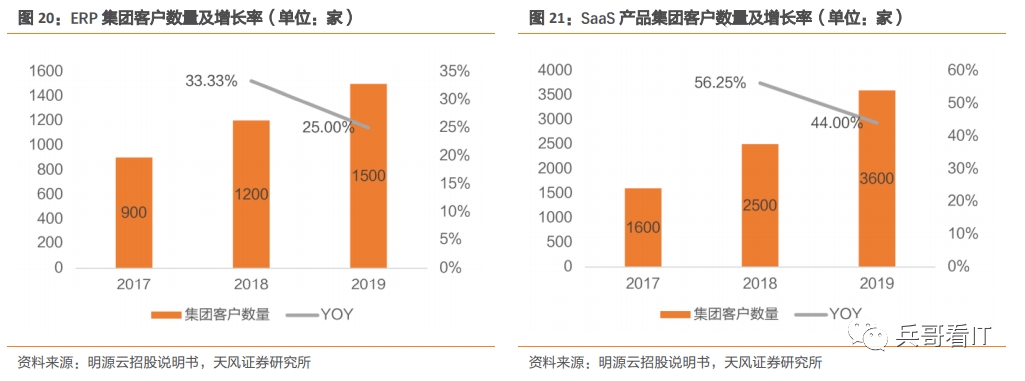

从头部地产商覆盖率的角度:2019年,公司直接或间接地服务了4,000名终端集团客户,包括近3,000家房地产开发商。从2017-2019年公司ERP及SaaS产品的集团客户数量趋势来看,增长势头仍在持续。

百强房地产开发商中,公司服务了99家,其中超过70家百强地产开发商合作超过5年。2019年,百强地产开发商贡献了公司总营收的42%,其ERP产品支持服务及增值服务实现159%的收入留存率,其SaaS产品实现138%的收入留存率。头部地产商在行业由高速增长向平稳增长过渡的外部形势下抗风险能力强,被头部地产商青睐有助于公司未来保持长期稳定增长。

4. 优管理:组织活力,合作稳定

4.1. 新业务、新组织、新活力

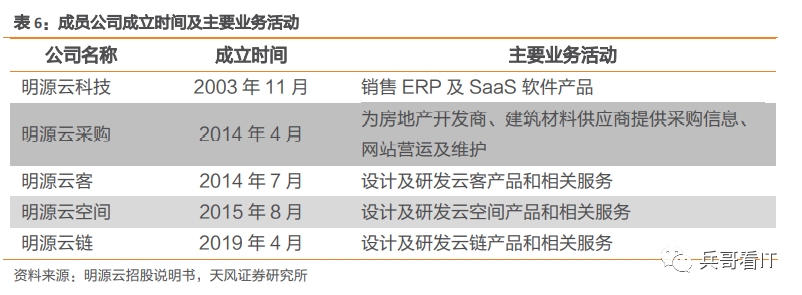

SaaS新业务以各家子公司为主体开展,有利于充分激发组织活力。明源云于2003年成立,主要负责销售ERP及部分SaaS软件产品。其后,为进一步拓展SaaS业务,公司并未在内部新设事业部,而是相继成立明源云采购、云客、云空间、云链等公司。新公司有望带来更多的岗位,为公司整体组织及业务注入活力。

开展SaaS业务的公司全部或部分由员工持股,有利于充分调动子公司员工创新积极性。根据公司股权架构,云采购、云链、云空间及云客均部分由员工持股,且母公司留出股份储备作为股权激励计划,体现公司乐于分享的文化,并有助于调动员工创新积极性。

4.2. 管理+分享,与区域合作伙伴长期同行

公司搭建了直销与区域渠道合作伙伴相结合的营销网络。直销团队主要负责北京、上海、深圳、广州等一线城市的大型全国房地产开发商总部,69家区域合作伙伴主要负责对全国27个省份的中小型房地产开发商进行营销。

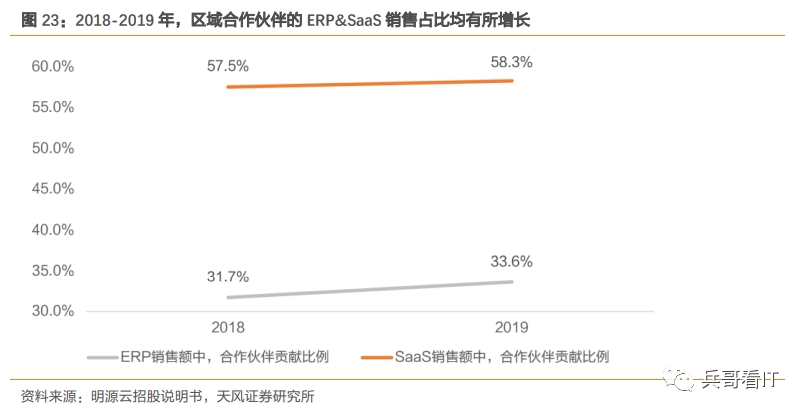

尽管直销一直是公司的主要收入来源,但SaaS销售额大部分由区域合作伙伴贡献;且2019年无论是ERP解决方案或是SaaS产品,区域合作伙伴的销售占比均有所提升。中国约有30,000家中小型及区域房地产开发商,公司仅向其中小部分提供过服务,未来这部分客群仍有可观拓展空间。

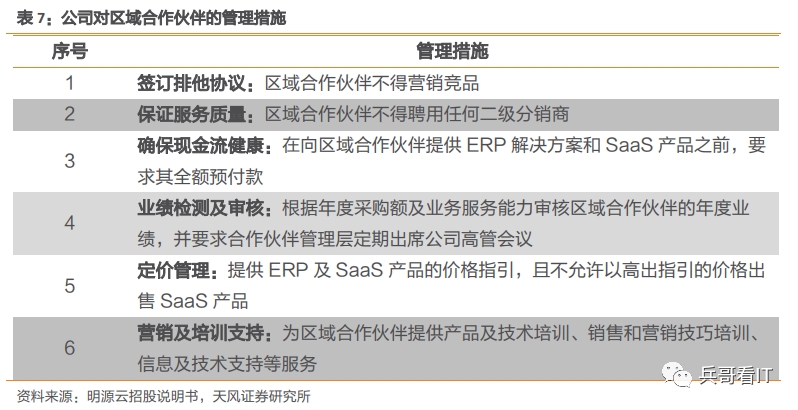

对公司而言,通过区域合作伙伴扩大客户群体是经济高效的手段。为了稳定渠道合作伙伴基本盘,公司采取了一系列措施对伙伴进行管理和培训。

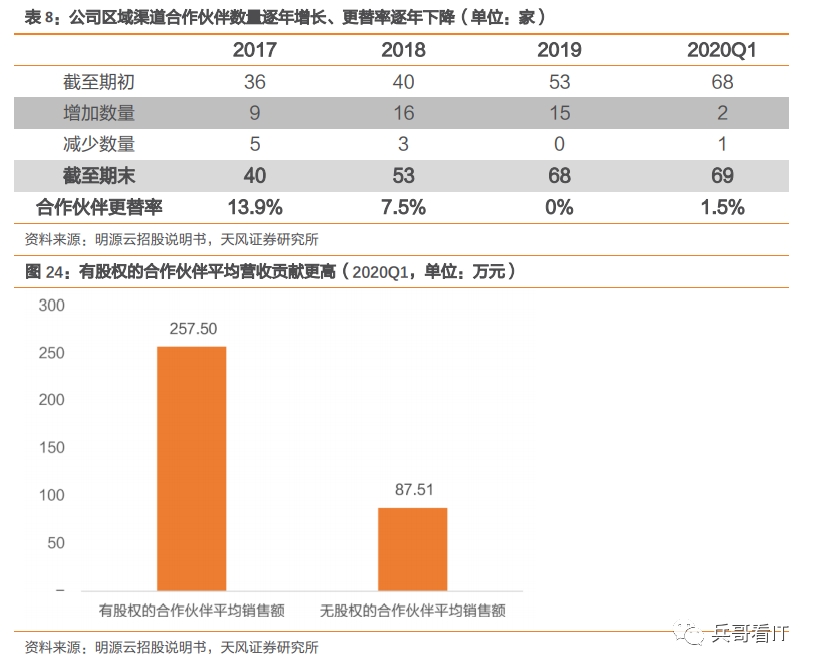

优质合作伙伴有机会获得股权,分享公司发展成果;且部分区域合作伙伴为公司前雇员所有,彼此信任和了解,因而公司与合作伙伴之间关系稳固。从结果来看,公司与69名区域合作伙伴的平均合作时间为5年、合作伙伴更替率逐年下降、拥有股权的合作伙伴平均营收贡献更高。稳固的合作关系有助于降低公司更换合作伙伴的搜寻、信任及培训成本。

5. 风险提示

1) 房地产行业不景气,数字化进程低于预期

2) 公司产品推广及创新进程不及预期

3) 竞争格局变化,行业出现强有力的挑战者

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《计算机:明源云:“四优”地产数字化领航者》

对外发布时间:2020年08月05日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

沈海兵 SAC 执业证书编号:S1110517030001

(作者:兵哥看IT )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。