甲醇自从2018年8月下旬见顶以来,至今经历了一轮将近2年的下跌行情,今年上半年在疫情的国内外两轮蔓延与俄罗斯与欧佩克价格战的轮番冲击下,甲醇MA2005合约创下了上市以来的历史新低。随后各国大肆出台财政与货币政策托底经济,美联储开启无限QE,全球经济与大宗商品开始企稳回升,绝大多数化工品以原油为首至今均已出现幅度可观的反弹,唯有甲醇至今仍然被压制在1650-1850的一个小幅区间内,丝毫不得动弹。对于当前的情况,我们首先可以确定的是,当下的甲醇确实已经接近史上最低的估值,那么甲醇后市是否具备投资价值呢,让我们从如下几个方面来逐一进行分析。

图 MA主连

来源:Wind

进持续维持高位

伊朗非伊开工分化

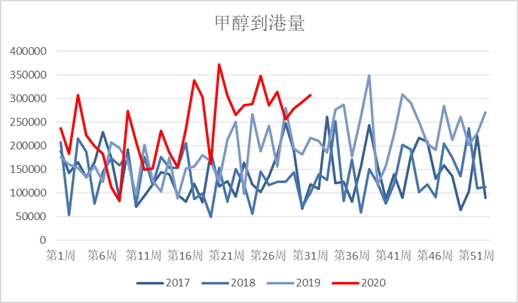

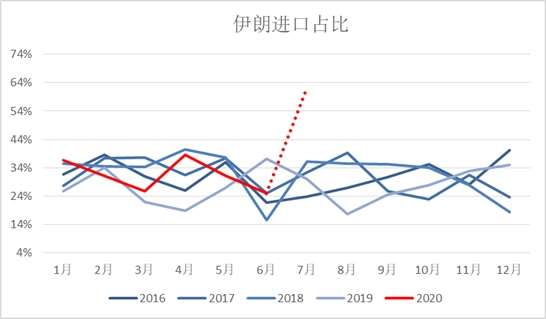

我国甲醇进口主要来源为东南亚以及中东诸国,其中以伊朗为第一进口来源国,新西兰次之。18年高点至今,沿海价格弱势一个最大的原因就是甲醇在国际装置出现了一波投产后,进口量出现了明显的提升,最近数月基本可以保持在120万吨以上的到港量。(由于滞港问题,海关的进口量数据会相对略偏小且有滞后。)进口我们划分为两部分去理解,第一块的伊朗的货源,伊朗今年1月13日,伊朗受低气温影响,全国开始大面积限气,使得伊朗国内大约700万吨左右年产能的甲醇装置出现降负与停车,消息传至国内后,当日甲醇直接涨停也令人印象深刻,伊朗往年一直给人以动乱之地的印象,但是今年的伊朗甲醇出口除了年初的一波停气之后却稳定的可怕,二季度伊朗更是新投产了Busher与Kimiaye2套装置共计330万吨,出口至中国的体量进一步提升。

与伊朗不同的是东南亚、南美地区等装置,这些地区我们统称为非伊,非伊朗地区不像伊朗在天然气成本方面有得天独厚的优势,在这历史级的疫情冲击之下,非伊生产企业显得较为乏力,智利、新西兰、马来西亚、特立尼达与多巴哥等众多国家装置出现了不同程度的降负荷、检修甚至无限期停车。那在伊朗货与非伊货产量此消彼长之间,中国的进口份额逐步被伊朗货所侵蚀,往年中国的甲醇进口当中,伊朗货大约进口占比40%,但是至今年7月,根据到港船报的统计,伊朗货源进口占比讲达到70%。

对于进口我们主要有两个观点,第一个是在伊朗局势稳定的情况下,我们几乎看不见进口潜在的缩量驱动,而且沿海的价格压力会十分的巨大,只要港口价格出现了一定幅度的反弹,非伊朗装置的部分开工将会轻松的将港口价格再度按至如今附近的底部区间。第二个需要强调的是风险,毕竟现在中国甲醇进口最仰赖的是一个政治上极不稳定的国家,且依赖度逐步提高,一旦伊朗出现一些意外,甲醇在价格极低的情况下会表现出很强的价格弹性。

来源:卓创资讯 、南华研究

来源:隆众资讯 、南华研究

国内产能比想象的坚定

成本支撑效果不如预期

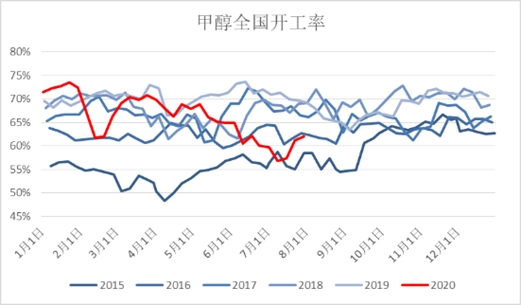

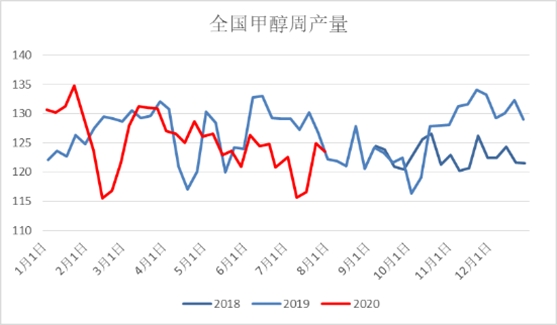

由于疫情之后,国家全面推动复工复产,甲醇企业中国企占比仍然较大,虽然在我们的前期调研中,我们了解到国内甲醇企业确实亏损比较严重,但迫于社会责任,维系工作岗位,大量企业只得继续开工,因此,在今年的极低价格背景下,至今我们仍然没有看到大面积的集中停车。另外一方面,根据隆众资讯统计的分地区产量显示,我们之前认为成本相对较高的甲醇边际地区,比如山东、河南、西南等产量并未出现明显下滑,前期全国产量的下滑是由于西北缩量所致,而西北的缩量又是CTO同步检修的结果,并不影响供需。因此从成本的角度看,一些政府号召是限制了甲醇产能的出清,同时也压制了甲醇的反弹。鉴于进口冲击日益严峻,甲醇在如此供给高压之下,价格难有起色也是十分容易理解的。

来源:卓创资讯、南华研究

来源:隆众资讯、南华研究

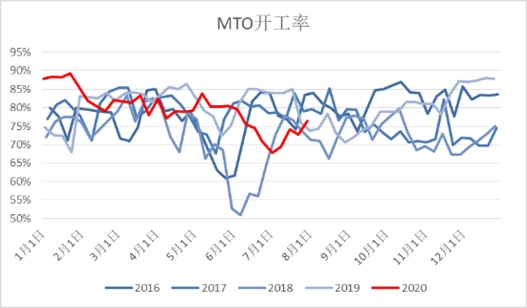

MTO需求刚性,但无新增

由于疫情的影响,化工品全板块需求都受到重创,从开工率中我们看到其实MTO降负不大,整体需求偏刚性,一是由于MTO企业较大,管理成熟,资金充裕,有足够的资金投入防疫,且厂区一般远离市区,车间人员密集度也不高,开工影响不大,只是略受运输制品胀库影响,个别企业负荷小幅下降,大部分企业春节期附近仍维持正常运转。而后,PP爆发出了口罩行情,PP-3MA价差迅速拉大,且乙烯单体价格开始强势反弹,MTO企业利润大幅提升,MTO进入了繁荣期,目前来看,国内的MTO装置基本属于满负荷的状态,唯一可以遏制需求的只有检修情况,因此从这个情况看, MTO端的需求是非常刚性且持续的。

但是美中不足的是,今年是一个MTO产能投放的小年,根据目前了解的情况,青海大美、甘肃华亭年内开车基本无望,天津渤化相对可靠,但是投产也要等到12月,对年内平衡表影响较小,近期潜在的唯一边际增量只有鲁西化工,但是上周尝试试车后装置仍然不畅,装置仍需继续调试,因此MTO端虽然存量需求基本打满,但是也就仅此而已了,新增产能上毫无建树,无力匹配今年国内众多甲醇装置投产的压力。

来源:卓创资讯、南华研究

来源:卓创资讯、南华研究

传统需求仍略有提升,但仍然乏力

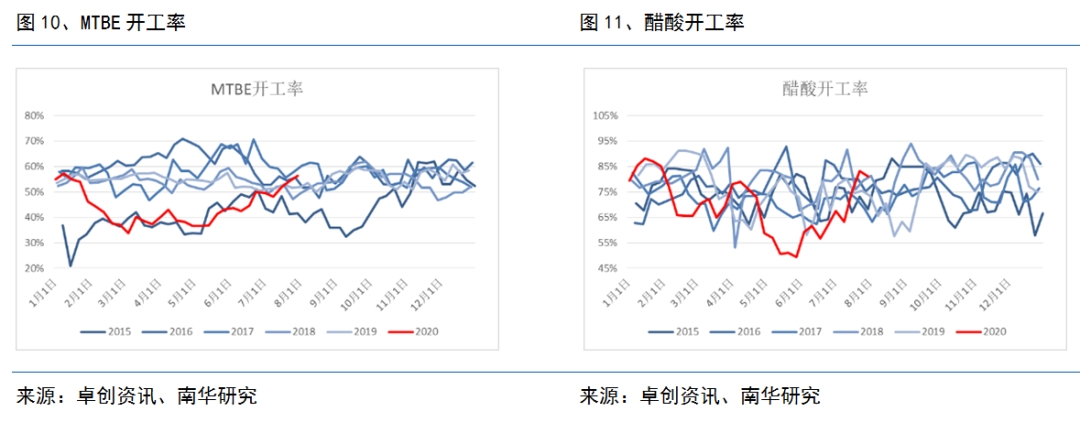

传统需求我们一个个说,最近表现最好的是醋酸,近期价格强势,持续去库而且开工率提升明显,给甲醇带来了实质性的需求提升,但是我们同时也需要注意到醋酸下游的开工率并没有出现明显的提升,且出口数据仍然萎靡,因此醋酸强势的可持续性仍需验证。其次是MTBE,MTBE近期开工率也出现了一定的提升,那MTBE的开工率随着原油价格的提升逐步回暖是可以预见的,但是目前原油价格也已经处在一个上涨瓶颈期,突破50美金压力极大,因此我们对MTBE后期开工率也只是报以一个中性的观点,我们并不认为短期能看到MTBE开工率的大幅提升。

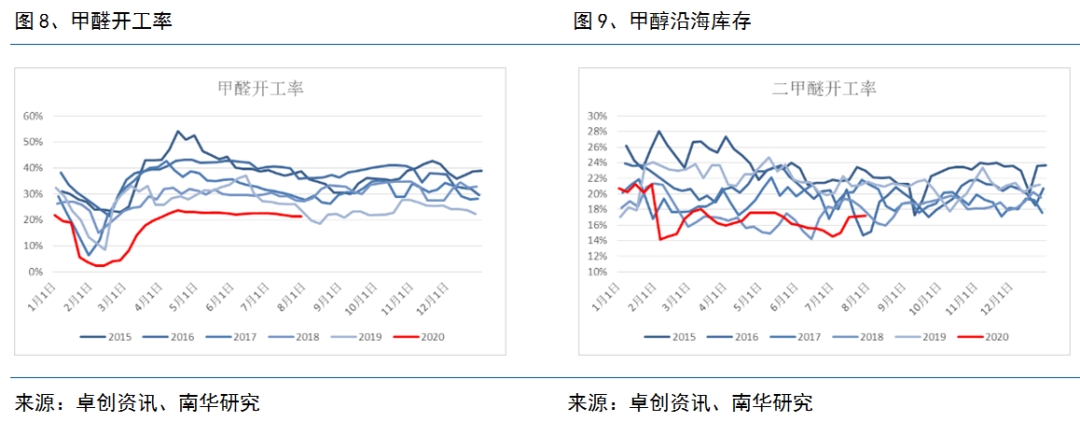

传统下游最糟糕的是二甲醚与甲醛,近期国内降雨较多,汛情严峻,我们了解到不少木材厂木料无法搬运下山,甲醛来自家具厂订单匮乏,但出汛之后仍然需要观察。二甲醚则在LPG价格低位下竞争力较弱,开工率已降至近年低位,下方空间已经很小。总体来看,传统需求开工率环比在改善,且未来仍然有一定的改善的空间。但体量与供给端的压力而言,仍然显得太过乏力。

总 结

大周期看甲醇价格确实在低位不错,但是目前来看完全没有反弹驱动,累库仍将持续下去。目前甲醇自身受制于投产周期,甲醇下游烯烃难有起色,下方煤成本重心又较为稳固,虽然短期成本显得略有失效,但是进一步下跌空间已经十分狭小。甲醇期货大部分时间都位于成本与MTO盈亏线区间内波动,在空间逐步收窄之后,未来半年甲醇要在没有黑天鹅的情况下出现大幅上涨个人认为不太现实。因此操作上个人建议两种思路:

第一种方式,在价格足够低的情况下,卖出一些虚值看跌期权,会相对安全,但仓位仍然不宜过重。

第二种方式,甲醇目前是一个contango的格局,09升水现货,而01又升水09,因此,在甲醇基本面萎靡不振的情况下,这种期现结构下,逢高轮换月逐步抛空是对空头十分有利的。但是需要注意两点,需要找好合适的化工多头对冲头寸。第二点,如果出现一些意外,比如伊朗出现一些问题,一定要注意及时止损,毕竟这种交易方式是在以大概率去博取一个低收益的操作,一旦小概率事件发生,亏损可能会非常的大。

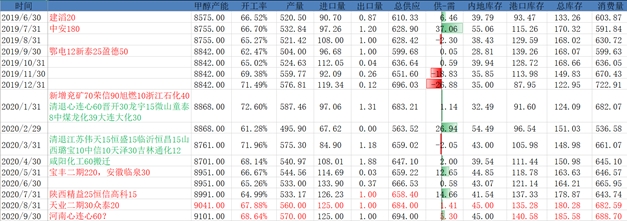

甲醇供需平衡表

来源:卓创资讯、隆众资讯、金联创资讯、南华研究

(作者:南华期货 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。