能源:本周油市小幅回升。供给方面,OPEC方面仍然强调将全力按照欧佩克+四月达成的协议进行减产。但需求方面高频数据显示近期美国经济恢复明显放缓,美国汽油需求也初步呈现高位回落态势。油价上方明显承压。

有色:南美疫情对于矿端的影响在降低,叠加高频数据显示美国近期经济恢复明显放缓以及美元指数低位反弹,铜价显著承压下行,后续仍有调整空间。

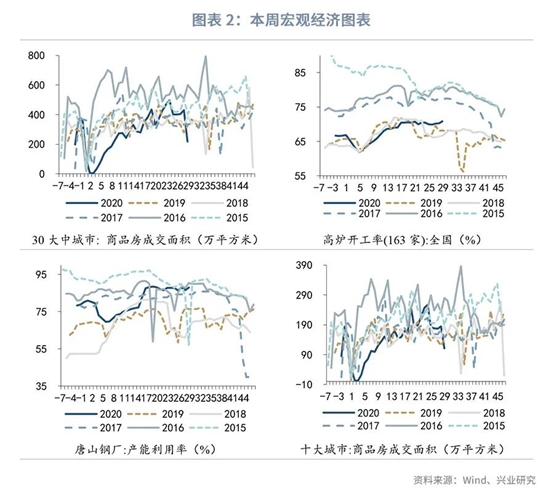

黑色:本周螺纹钢供应环比减少。需求方面,由于华东地区完全出梅,终端需求有所回暖,不过由于需求爆发相对集中,后半周市场实际需求有所透支,需求持续性偏弱。

一、宏观环境

本周各国公布的经济数据总体比较平稳,美国7月新增非农就业176.30万,好于预期的增加148万,但远不及前值的增加480万;美国7月失业率降至10.20%,低于预期的10.60%,前值为11.10%。美国上周除却战略储备的商业原油库存减少737.3万桶至5.186亿桶,上周原油库存减少858.7万桶至5.2亿桶。欧元区公布6月PPI月率为0.7%,高于预期0.5%。欧元区7月制造业PMI终值实际值51.8,预测值51.1,前值51.1。欧元区7月制造业PMI终值创2018年11月以来新高。欧元区工厂报告显示第三季度开局表现非常积极。中国7月财新制造业PMI52.8,为九年半来最高,预期51.1,前值51.2。7月局部疫情反弹不改国内整体向好的大趋势,经济修复仍在持续,供给、需求两侧同步向好。

世界卫生组织7月31日公布的新冠疫情数据显示,全球单日新增病例数超过29万,再创新高。截至欧洲中部时间7月31日10时(北京时间16时),全球确诊病例达到17106007,死亡病例达到668910例。美联储梅斯特声明,预计美国2020年GDP将萎缩6%,不确定性非常高。高频数据显示,美国经济活动在最近几周放缓,美国经济显然需要更多财政支持。欧洲方面,市场状况的改善,加上欧洲央行通常会在夏季放缓行动,导致7月份的紧急抗疫购债计划(PEPP)购买量从6月份的1200亿欧元降至略高于800亿欧元的水平。中国央行公布2020年第二季度中国货币政策执行报告,内容包括保持流动性合理充裕。灵活运用降准、中期借贷便利、公开市场操作、再贷款、再贴现等工具,引导市场利率围绕政策利率平稳运行,稳定了市场预期。周四英国央行将公布利率决议,维持利率及QE规模不变,符合市场预期。同时英国央行认为经济复苏比5月报告中假设得更早也更快,且在未在决议中未提及负利率。英国央行预计英国2020年第二季度的GDP增速将比去年第四季度下降20%以上,同时GDP增速前景风险仍倾向于下行。

本周公布的经济数据如下:

二、EIA周报聚焦:油价仍然僵持

一周聚焦

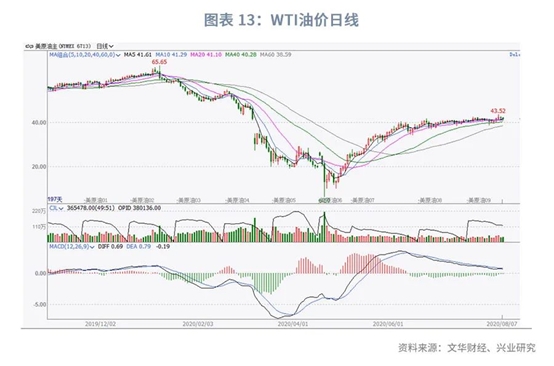

走势回顾:截至8月7日,WTI周度涨幅5.09%,Brent周度涨幅5.01%,Oman周度涨幅3.14%,SC周度涨幅1.47%。

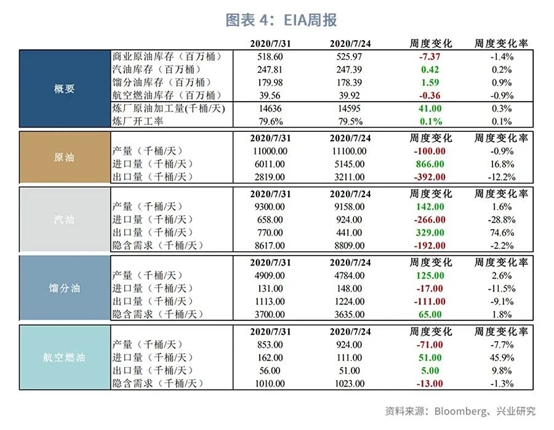

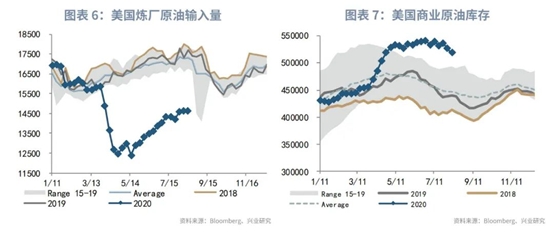

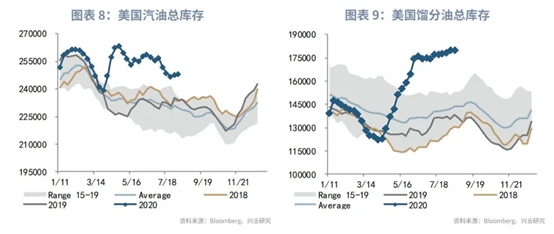

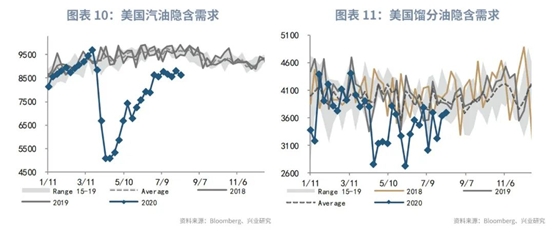

本周三公布的截至7月31日的EIA库存数据显示,美国原油库存减少737万桶至5.186亿桶,预期减少310万桶,前值减少1061.1万桶。汽油库存增加42万桶至2.4781亿桶。馏分油库存增加159万桶至1.7998亿桶。进出口方面,本周原油进口量增加86.6万桶/天至601.1万桶/天,原油出口量减少39.2万桶/天至281.9万桶/天。汽油进口量减少26.6万桶/天至65.8万桶/天,汽油出口量增加32.9万桶/天至77万桶/天。需求方面,汽油需求环比减少19.2天至861.7万桶/天,柴油需求环比增加6.5万桶/天至370万桶/天,航空燃油需求环比减少1.3万桶/天至101万桶/天。

本周油市小幅回升。供给方面,沙特阿拉伯和伊拉克强调,将全力按照欧佩克+四月达成的协议进行减产。根据该协议,伊拉克将减产106万桶。此外,周四早些时候,伊拉克还承诺将额外减产40万桶,补足过去几个月超额生产的产量。需求方面,高频数据显示近期美国经济恢复明显放缓,美国汽油需求也初步呈现高位回落态势。

EIA报告喜忧参半。美国除却战略储备的商业原油库存超预期下降,但汽油需求出现下降。上周美国国内原油产量减少10万桶/日于至1100万桶/日。炼厂原油加工量本周增加4.1.万桶/日,炼厂开工率环比提升0.1 %。

三、有色:伦铜承压下行

一周聚焦

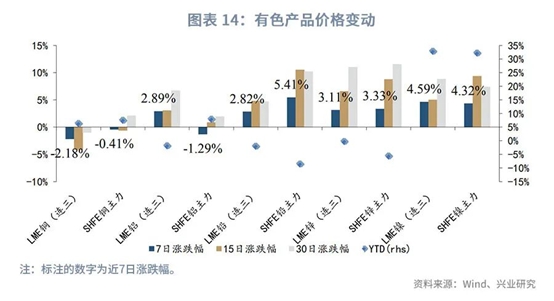

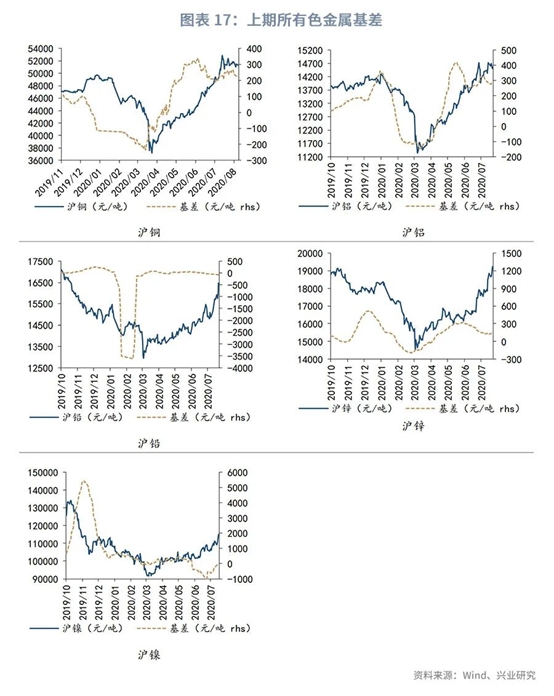

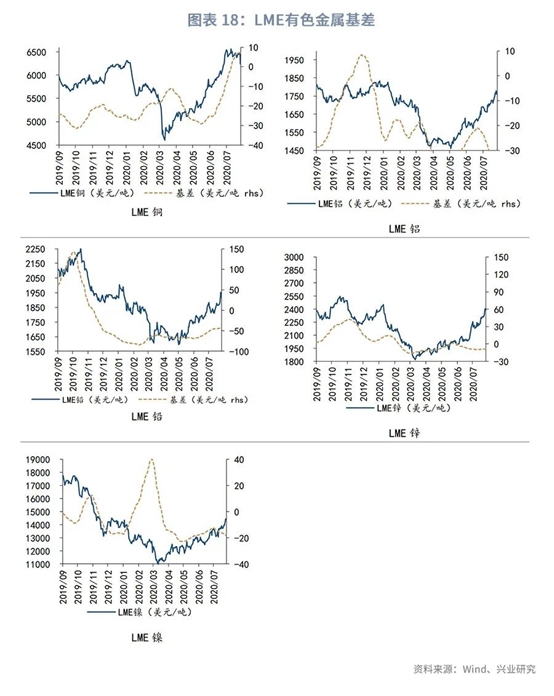

走势回顾:本周有色金属价格涨跌不一。本周伦铜下跌2.18%,沪铜下跌0.41%;伦铝上涨2.89%,沪铝下降1.29%;伦铅上涨2.82%,沪铅上涨5.41%;伦锌和沪锌分别上涨3.11%和3.33%;伦镍和沪镍分别上涨4.59%和4.32%。

供给方面,南美疫情对于矿端的影响在降低。智利上半年基本维持生产,铜产量在6月份首次出现下滑,仅同比减少0.6%;智利国家铜业公司(Codelco)前六个月将铜产量提高4.7%,且即将恢复因疫情暂停的运营及项目。秘鲁上半年铜产量同比骤降20.4%,但6月份铜产量环比增加40.8%,采矿行业已经从5月开始逐步恢复正常运作。不过,包括嘉能可在内的部分大型矿商二季度产量明显下滑,供应整体仍然偏紧,TC持续低位亦提供一些支撑。

需求方面,全球7月制造业PMI连续三个月环比上升,欧洲和美洲均已回升至50%以上。中国经济恢复趋势没有改变,制造业活动稳健恢复,但外需仍不乐观。欧美第二季度经济均遭重创,7月份制造业PMI数据表现较好,但美国制造业增长乏力,就业指数仍然低迷。而且高频数据显示美国近期经济恢复明显放缓。

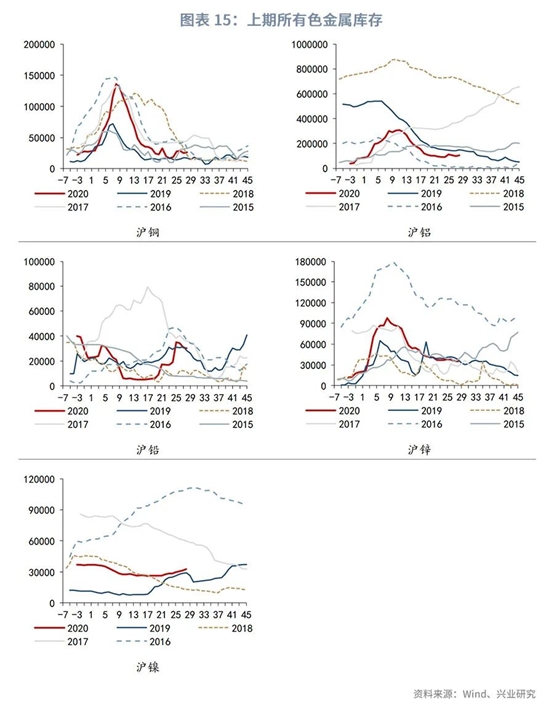

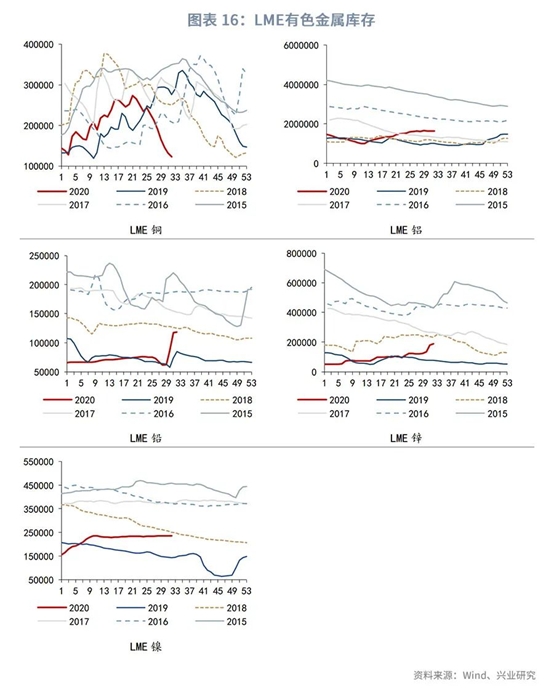

库存方面,国内市场处于传统淡季,库存累积。本周沪铜库存继续上升,增加12942吨至172455吨,增幅8.11%。欧美经济恢复拉动部分需求,LME库存近期维持去化,减少8725吨至117950吨,降幅6.89%。

四、黑色:钢材需求回暖持续性偏弱

一周聚焦

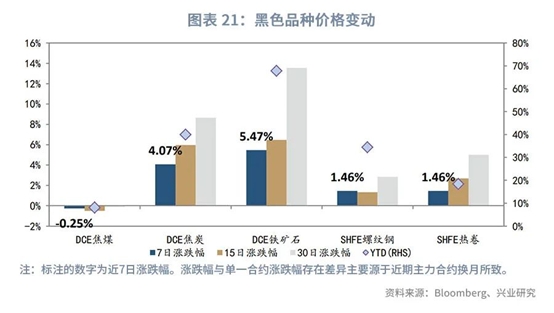

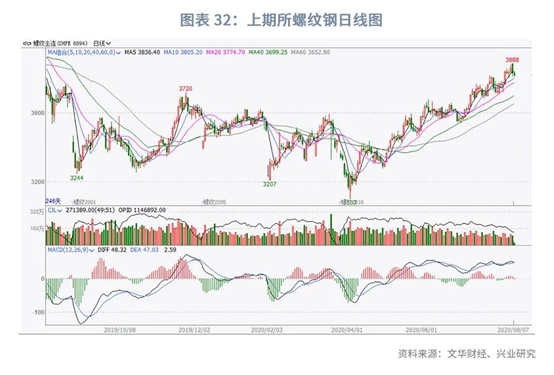

走势回顾:本周焦煤下跌0.25%,焦炭上涨4.07%;铁矿石上涨5.47%,螺纹钢上涨1.46%;热卷上涨1.46%。

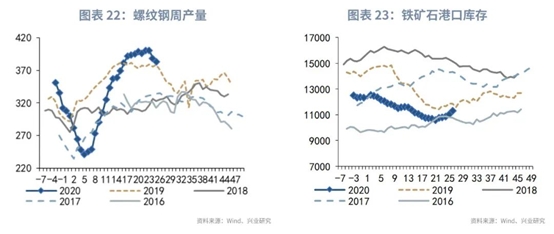

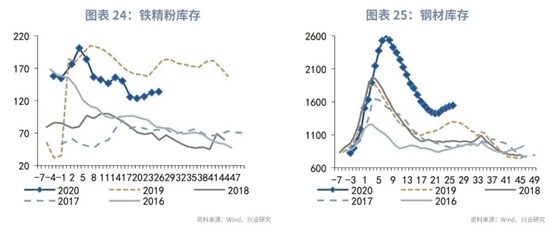

供给方面,8月7日,Mysteel调研247家钢厂高炉开工率91.41%,环比上周增0.26%,同比去年同期增2.86%;高炉炼铁产能利用率94.75%,环比增0.25%,同比增6.82%。本周螺纹钢供应环比减少4.07万吨,较去年同期增加14.03万吨,同比增幅为3.78%。从区域来看,华东、华北、东北和西南均有减产,华中、华南和东北均有增量;从省份来看,广西和江苏为主要增产省份,主要原因在于前期减产检修的代表样本产量逐渐恢复,河北和安徽为主要降产省份,主要原因在于铁水调配,建材产量稍减。当前钢厂生产情况基本正常,长流程企业因转产/临检等使螺纹钢产量略有变化,但因当前市场心态转好,钢厂生产积极性尚佳,因此预计下周螺纹钢供应继续持稳。需求方面,本周华东地区建筑钢材价格大幅拉涨。由于华东地区完全出梅,终端需求有所回暖,市场预期较为积极,周初期螺盘面大幅拉涨,现货市场交投积极,成交明显放量,不过由于需求爆发相对集中,后半周市场实际需求有所透支,加之盘面回调,投机需求活跃度下降,现货价格小幅回落。本周成交整体呈现前高后低态势,主要原因仍在于当前市场终端需求未有明显回暖,而投机需求又受盘面影响较大,需求持续性偏弱。库存方面,本周全国社会库存由增转减。从库存数据来看,本周全国建材厂库小幅减少,社会库存也由增转减,呈微幅下降。其中国内主要城市螺纹钢、线材总库存为1056.64万吨,较上周(2020年7月30日)下降7.43万吨,降幅为0.70%。去年同期库存817.27万吨,同比增加239.37万吨或增29.29%。

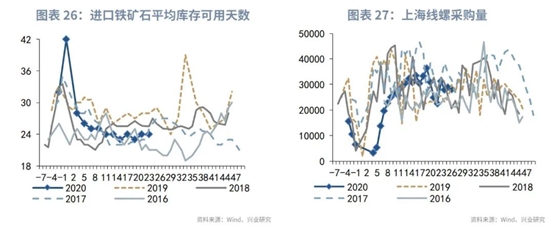

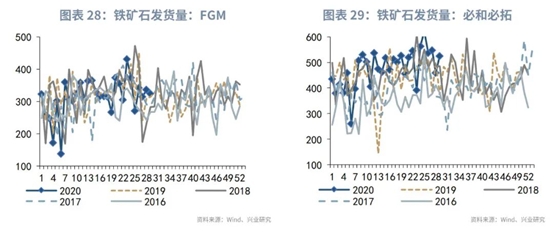

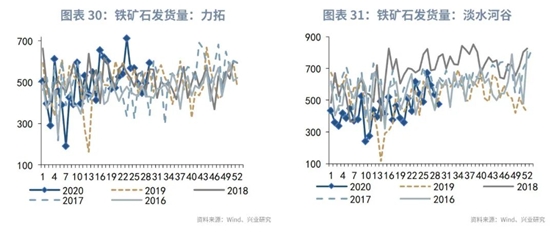

铁矿石供给方面,全国45港(7/27-8/2)到港总量为2528.2万吨,环比增加161.1万吨;北方六港到港总量为1395.5万吨,环比增加109.4万吨。全国26港到港总量为2405.8万吨,环比增加119. 9万吨。澳、巴(7/27-8/2)发运总量2372.8万吨,环比减少81.5万吨;澳洲发货总量1669.1万吨,环比减少51.1万吨;其中澳洲发往中国量1355.7万吨,环比减少131.6万吨;巴西发货总量703.7万吨,环比减少30.4万吨。需求方面,钢厂进口烧结粉总库存 1669.54;烧结粉总日耗63.68;库存消费比26.22,进口矿平均可用天数23天,烧结矿中平均使用进口矿配比89.29%。海关数据显示,6月我国进口铁矿石10168.2万吨,环比增长16.8%,同比增长35.25%。1-6月我国进口铁矿石5.47亿吨,同比增长9.6%。库存方面,8月7日,Mysteel全国45个港口进口铁矿库存为11345.76万吨,较上周降56.96万吨;日均疏港量315.87万吨增5万吨。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。