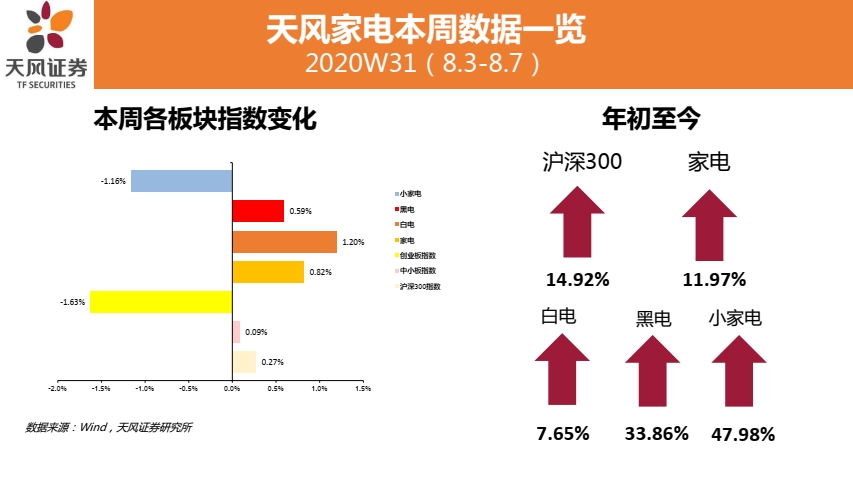

本周观点

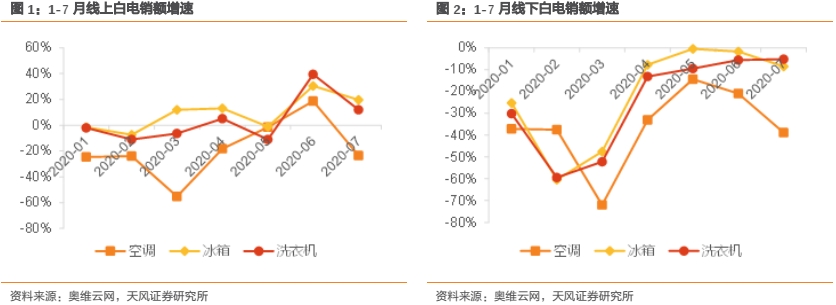

7月白电全渠道增速下降。经过6月618年中大促后线上白电销额增速回落,其中空调降幅最大,同比-23.5%。线下方面除洗衣机销额环比降幅收窄0.4pct外,空调和冰箱环比降幅继续增大。

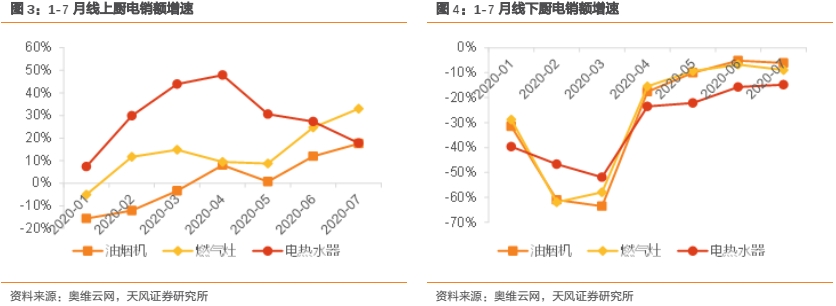

线上除热水器外厨电销额增速继续上升,油烟机和燃气灶销额同比分别为17.5%和33%。线下方面厨电销额增速环比有小幅下降。

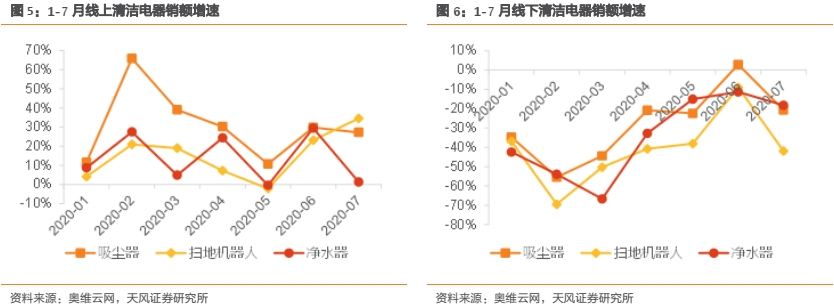

扫地机器人线上销额增速继续上升,7月销额同比34.6%,环比上升11.4pct。清洁电器方面,线上净水器降幅显著,吸尘器品类环比小幅下降2.6pct。线下方面扫地机器人销额降幅最显著,同比-41.9%,环比下降32.9pct。

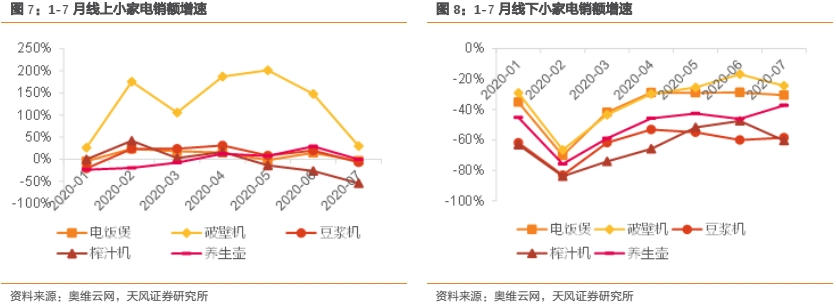

小家电方面,线上经过6月大促后各品类销额增速均有不同程度的下降,其中破壁机和电烤箱环比降幅最大,分别下降118.1pct和86.7pct。线下方面养生壶和豆浆机品类销额降幅收窄,同比分别为-37.3%和-58.5%。

根据奥维周度数据显示,线上厨电品类表现较好,洗碗机增速超100%。空调、冷柜、净化器销额同比分别下降11.6%、1%和8.4%。环比方面,除了洗衣机环比下降6.5%外,其余各品类均有不同程度的上升。其中空调、彩电和破壁机环比增速最大,分别为42.1%、37.3%和33.9%。

线下方面部分品牌销额增速转负为正,纵向比较仍是厨电品类表现较好,油烟机、燃气灶和洗碗机销额同比分别为55.3%、46.3%和157.8%。空调、冷柜、净化器、电饭煲和破壁机销额同比仍为负值,但环比降幅有所收窄。环比方面,洗碗机、净水器和油烟机环比增幅最大,分别为170.2%、98.4%和87.1%。

此外,九阳母公司JS环球公布20H1业绩预告,公司20H1营收超过100万美元,同比356.6%。公司业绩大幅增加一是因为北美及欧洲地区增幅显著,二是由于部分商品因暂时性关税豁免带来了一部分税务返还。JS环球的业绩说明小家电板块仍是中报业绩表现比较好的细分子行业。

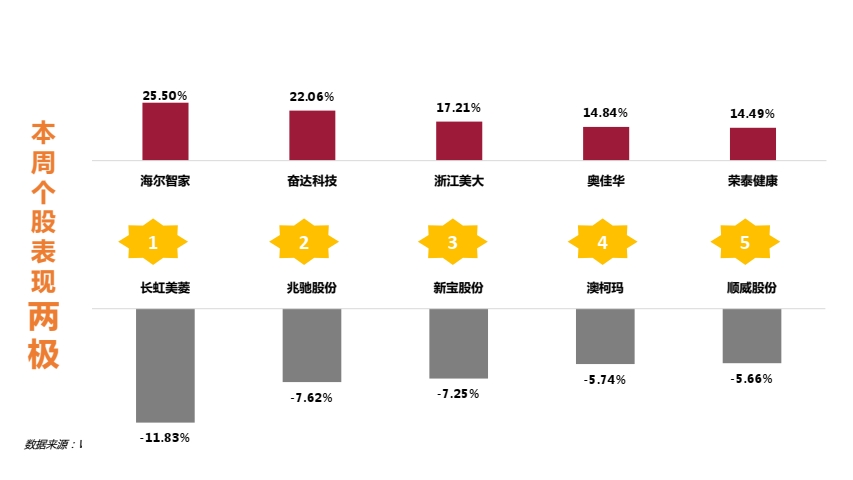

个股方面,重点关注私有化推进带来治理改善,预计短期将快速提升估值水平的海尔智家;推荐受益于近期天气转热、原材料价格上升以及新品切换的美的集团;上周发布深度报告证明拖地需求是清洁地面的刚需,自清洁的需求痛点重要性高于更高等级的避障需求的科沃斯;进入三季度后,预计零售端的需求改善将随着竣工数据的好转陆续落地,推荐厨电板块内的重点个股老板电器、浙江美大;从绝对增速角度而言,小家电个股增速仍是板块内景气度最高,推荐关注新宝股份、九阳股份、小熊电器;各地混改继续推进,海外电视业务发展较好,企业变化逐步兑现,明年年底板块弹性空间很大的海信视像。

本周行业动态

白电方面,2020年8月3日,以德国品质、匠心精神闻名全球的博世家电重磅推出全新活氧系列洗衣机。升级活氧科技以博世家电领先的除菌技术为支撑,为消费者开启前所未有的五维除菌新次元,让每一个追求健康生活的中国家庭轻松尽享洁净时光。

智能家电方面,2020年8月4日,美的自营商城推出主题为“智慧生活自有一套”全屋智能家电套购活动,可以根据使用人群特点和功能需求的不同,为用户自动推荐相应的智能家电套购方案。美的IoT这次重点打造了13个精品场景套装,譬如针对单身贵族自动推荐“安心入户”场景套装、给职场妈妈推荐“带娃无忧“套装、给都市白领推荐”舒适沐浴“等等,涵盖了单身青年、宅家一族、职场妈妈、健康小白、烹饪小白、脑力劳动者等多种人群,不同的人群在美的官方商城里,都可以快速精准地找到适合家电产品推荐。

本周资金流向

本周重点推荐个股

推荐海信视像。公司混改方案初出炉,期待后续进一步激发企业活力。东芝扭亏,海信+东芝品牌在海外市场收入规模不断上升。当前股价对应20-21年分别为21.77x、17.52x,给予买入评级。

推荐老板电器。疫情带来的房屋装修停滞的情况已经基本恢复,前期竣工数据好转带来的需求逐步体现,工程渠道预计恢复高速发展;公司洗碗机、蒸烤一体机潜力很大,新推出“大厨”品牌,产品结构不断优化。当前股价对应PE20-21年21.91x、19.90xPE,维持买入评级。

推荐美的集团。长期看,美的有望成长为新消费品平台型公司,公司通过持续的海外收购快速提升全球综合竞争力。公司积极推动渠道扁平化,多品牌体系逐步构建,与库卡和东芝协同性加强。当前股价对应PE20-21年19.28x、16.48xPE,维持买入评级。

推荐新宝股份。短期看,外部环境的改善有利于公司主业恢复;长期看,公司凭借强大的研发、制造优势,具备显著的国际竞争力。公司在国内市场快速复制小米、名创优品等品牌ODM代工模式,有望在细分市场快速崛起;摩飞、东菱及Barsetto等自主品牌发展在国内步入良性轨道。当前股价对应PE20-21年分别为36.92x、28.84xPE,维持买入评级。

推荐海尔智家。公司在三四线市场及高端品牌渠道建设上的投入已逐渐收到成效,卡萨帝等品牌销售额增长及市场份额提升明显。GEA稳定的收入和利润贡献将帮助海尔长期提升整体收入和盈利能力。当前股价对应PE20-21年18.98x、16.49xPE,维持买入评级。

推荐格力电器。公司盈利能力强,公司治理存改善预期,估值有望提升。公司在空调领域领先优势显著,长期看,多元化布局为未来打开空间。当前股价对应PE20-21年分别为17.58x、14.53xPE,维持买入评级。

推荐三花智控。空调龙头排产计划重回增长,电子膨胀阀等新型阀件类产品将持续收益于节能大趋势,公司主业将持续改善。叠加特斯拉Model 3的放量,以及未来其他车企的合作也会陆续落地,有望代工收入端稳健增长。19年为新能源新车型落地大年,长期成长性值得看好。当前股价对应PE20-21年分别43.46x、35.31xPE,维持买入评级。

长期推荐小家电龙头苏泊尔。公司是国内厨房炊具和厨房小家电龙头企业,长期看好小家电市场消费升级,公司转型多品牌战略经营再下一城。大股东SEB未来也将持续助力公司内外销市场。当前股价对应PE20-21年分别32.06x、25.99xPE,维持买入评级。

推荐海信家电。公司传统家电业务盈利能力改善明显,冰箱产品结构提升,经营能力步入上升周期。随着海信日立并表,公司定位将从传统二线白电企业转变为以中央空调为核心业务的龙头企业,估值水平有望提升。当前股价对应PE20-21年分别11.07x、9.28xPE,维持增持评级。

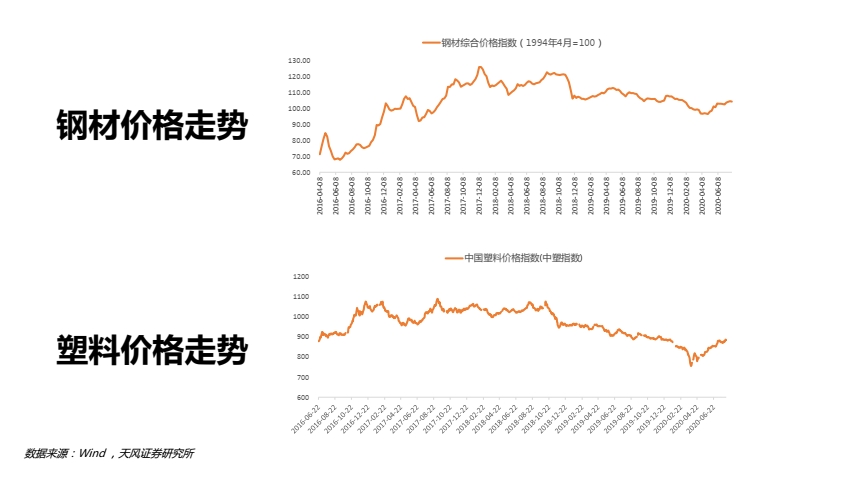

附:原材料价格&天猫旗舰店销售情况数据

风险提示:海外疫情加重;房地产市场、汇率、原材料价格波动风险。

注:文中报告节选自天风证券研究所已公开发布

研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《7月厨电整体销额增速良好,扫地机器人线上增速继续上升——W31周观点》

对外发布时间 2020年8月9日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

蔡雯娟 SAC 执业证书编号:S1110516100008

卢 璐 联系人

数据点评

2019年1-2月空调数据点评:出货端好于预期,零售端景气度仍较低迷

19年1月空调:开春内销延续回暖态势,零售端改善仍需等待

春节家电销售数据:从春节家电消费看行业发展趋势

(作者:小蔡看家电 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。