8月11日,央行公布的7月金融数据显示,7月新增人民币贷款9927亿,低于市场预期;7月M2增速为10.7%,也低于预期。同比来看,新增社融规模高于去年同期,且出现一定的结构优化。

尤为值得关注的是,M1增速创出27个月新高,而M1增速与股市的涨跌趋势相关度非常高。

如何看待7月金融数据?股债又怎么看?

一、M1增速创两年新高

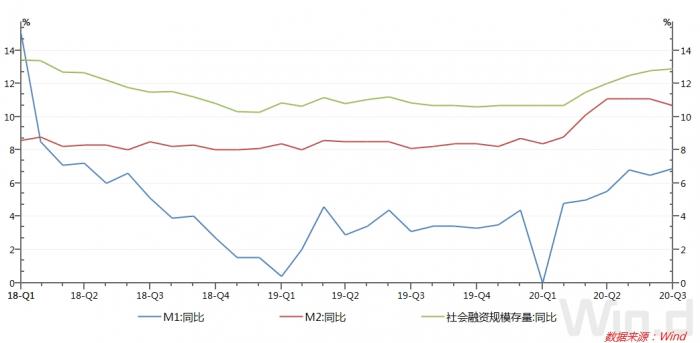

央行数据显示,7月末广义货币M2同比增长10.7%,增速比上月末低0.4个百分点,比上年同期高2.6个百分点;狭义货币M1同比增长6.9%,增速分别比上月末和上年同期高0.4个和3.8个百分点。

简言之,M2增速环比回落,但M1增速还在回升。值得注意的是,M1增速创出27个月新高(2018年4月来),引起市场关注。从统计看,

M1:狭义货币供应量,等于M0+企事业单位活期存款;

M2:广义货币供应量,等于M1+企事业单位定期存款+居民储蓄存款。

7月M1增速回升至6.9%,而M2增速回落,意味着M2-M1剪刀差收窄。今年前几个月,疫情影响下,企业对资金链断裂的担忧增加、部分企业通过发债融资购买结构性存款套利,M2增速较高,但M1增速较低。现在套利减少,M2增速有所回落,M1增速回升。

此外,房地产销售转好也会导致M1增速回升,居民储蓄存款(M2)转化为企业活期存款(M1)。

中信证券首席固收分析师明明表示,M1增速上提、“M2-M1”剪刀差减小或提示我们实体经济投资需求在增强。

7月,社融增速继续回升达到12.9%,意味着金融系统对实体经济的支持力度继续加大。

开源证券首席经济学家赵伟表示,未来2-3个月,社融存量增速可能继续抬升。积极财政措施仍将进一步落实,项目新开工和施工加快等,或仍将带动企业信贷等增长;同时,地方债、国债等剩余发行规模较大,尤其是专项债集中在8月、9月发行,将对社融形成一定支持。此外,非标转标加快等,也可能部分对冲非标收缩等影响。

二、社融完成全年目标的75%

今年6月18日,易纲在陆家嘴论坛上表示,今年人民银行通过数量型货币政策工具扩大总量供给,重点解决融资难的问题。展望下半年,货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元。

记者统计显示,1-7月新增人民币贷款和新增社融规模分别为13万亿、22.5万亿,相当于完成全年目标任务的65%、75%。这意味着后续社融和信贷规模会低于上半年。

根据国盛证券对百位信贷经理调研,信贷经理反映上半年投放了全年64%的额度,预计三季度将投放22%额度,信贷增速明显放缓。房地产开发贷款持续被限制,按揭贷款总体投放正常,贷款额度更多向制造业、基建倾斜。

三、贷款主要由按揭贷款推动

7月新增信贷规模为9927亿,低于市场预期,同比少增673亿。

从构成看,7月新增信贷主要由按揭贷款推动。当月居民中长期贷款新增规模为6067亿,约占全部新增信贷的61%,是占比最大的一个细项。居民中长期贷款主要是按揭贷款。

前述国盛证券调研称,分别有58%、25%信贷经理反映三季度按揭贷款额度环比二季度持平、回升。目前监管并未明确要求银行压缩表内按揭贷款额度,后续按揭贷款预计将保持较高增长。

同比来看,公司中长期贷款多增规模最大,意味着公司信贷需求仍然不弱。此外,企业短贷和票据融资收缩幅度超过去年同期,可能与打击资金空转、信贷额度约束等有关。

7月10日央行调统司司长阮健弘在央行新闻发布会上表示,近期对全国300多个地市进行了信贷需求的调查,调查的结果显示是企业的信贷供需两旺,金融机构审批贷款的提款率上升的比较明显。调研的银行当前已经审批的企业贷款规模大体上超过了去年的前三季度。企业的资金需求也比较旺盛,提款率比去年要高5.1个百分点。

四、股票融资回升

7月社融新增规模为1.69万亿,同比多增4027亿,超出市场预期。主要因为未贴现银行承兑汇票收缩规模远小于去年同期、股票融资增加较多。

未贴现银行承兑汇票是三项表外业务中最为神秘的一项。它的波动非常大,对社融的影响也较为显著,举例说明:

假设有一家企业A,向批发商预定了100万的货物,但短期内没办法立刻给批发商全款。于是它找到了银行B,让银行B给批发商写张期限为6个月的“欠条”,并让银行在6个月后代替企业支付100万的货款。

这里的“欠条”就是银行承兑汇票。如果写“欠条”并承诺还款的不是银行,而是企业自己,那么就称作商业承兑汇票,简称商票。如果过了3个月,批发商也缺资金周转,那么它可以把银行承兑汇票转让给银行C来变现。这个转让过程,我们称为贴现或直贴。而没有经历这个过程的银行承兑汇票,构成了“未贴现银行承兑汇票”。

7月未贴现银行承兑汇票收缩规模远小于去年同期,表明社会贷款需求增加,显示经济形势向好。另一方面,可能意味着企业流动性充裕,不急于将票据贴现。

明明表示,7月是传统的未贴现银行承兑汇票增量小月,但银行表内票据贴现需求的下降会推升部分未承兑票据增量规模。

7月股权融资规模大增。据统计,7月IPO承销规模1004亿,再融资承销规模(增发+配股+优先股+可转债)1025亿元 。股权融资大增可提升直接融资占比,有助于稳杠杆。

五、股债怎么走?

M1增速与股市的涨跌趋势相关度非常高,而且M1总是先于股市见顶或见底,因此对股市具有前瞻性的趋势指向作用。当M1增速回升时,对股市构成利好,但目前M1增速仍低于M2增速。

7月数据公布后,债市波动并不大,显示7月数据对债市影响较小。明明表示,从金融数据看,基本面回暖速度可能仍整体温和,而下半年信用扩张速度预计大概率继续放缓。对于债市而言目前的利率水平或逐渐带来重新入场的机会,预计长端利率将维持震荡行情,10年期国债收益率可能会在2.8%-3.0%的区间震荡。

(作者:杨志锦 编辑:曾芳)