拆财报丨付费用户爆发:腾讯音乐二季度收入和利润均实现增长

巨资打造优质内容,同时成本继续侵蚀利润。

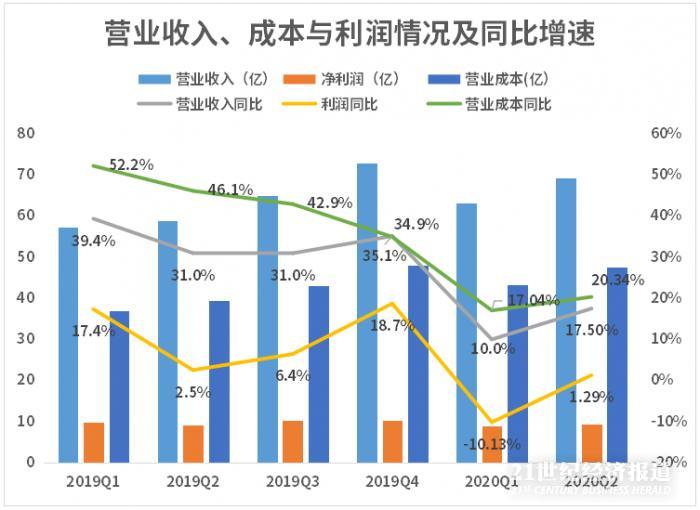

8月11日,腾讯音乐(TME.US)在美股盘后发布了2020年第二季度的业绩报告。报告显示,腾讯音乐二季度的营业收入为69.32亿元人民币,较2019年同期的58.98亿元人民币同比增长17.5%,超出市场预期。国际标准会计准则下当期净利润为9.39亿元人民币,较2019年同期的9.27亿元人民币,同比增长1.29%,非国际标准会计准则下净利润为11.5亿元人民币,较2019年同期的11.3亿元人民币,同比增长1.77%。二季度的营业成本为47.62亿元人民币,同比增长20.34%。

总体来看,腾讯音乐的收入和净利润都得到了增长,但成本依旧维持较高的增速,腾讯音乐继续贯彻巨资打造版权护城河的战略。在一季度,腾讯音乐的主要收入来源——社交娱乐业务受疫情冲击,增速下滑,在二季度疫情得到缓解的情况下,各项指标具体表现如何?成本是否还在侵蚀腾讯音乐的利润?南财AI新闻实验室来为大家拆一拆。

腾讯音乐两大业务均实现增长

数据来源:公司财报,飞笛科技

腾讯音乐的收入来源于两大业务板块,在线音乐服务和社交娱乐服务,其中社交娱乐是腾讯音乐的主要收入来源,2020年二季度,社交娱乐的收入为47.11亿元,占总营收的67.96%,在线音乐的收入为22.21亿元,占总营收的32.04%。

在线音乐在二季度的收入同比增长42.19%,收入创新高。社交娱乐服务在二季度的收入同比增长8.65%,上季度的增速为3.3%。在本季度疫情的逐渐缓解下,腾讯音乐两大业务的表现较一季度都有所回升,使得营业收入实现17.5%的增长。

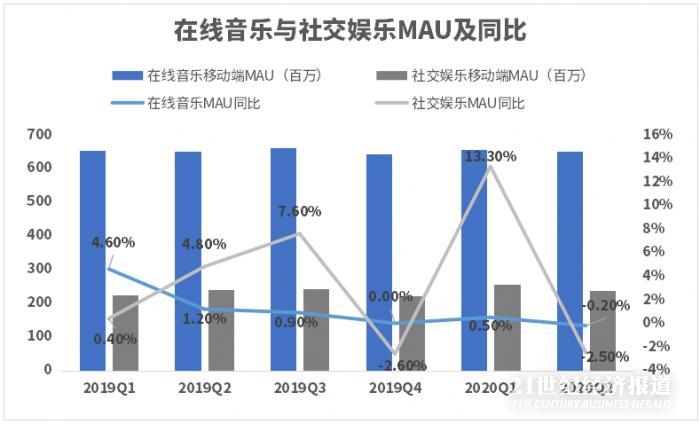

流量见顶仍是难题,MAU整体下滑

虽然收入利润实现增长,但是互联网红利逐渐消失,流量遭遇天花板这一事实并没有改变,即便是腾讯音乐,获取流量也是越来越艰难。这点可以从两大业务的MAU(月活跃用户数量)情况看出。

数据来源:公司财报,飞笛科技

二季度,腾讯音乐两大业务MAU的同比和环比均出现下滑。在线音乐的移动端MAU为6.51亿,同比下滑0.2%,环比下滑0.9%,在线音乐的MAU从2019年一季度开始,就呈现增速逐渐放缓的趋势;社交娱乐二季度的MAU为2.36亿,同比下滑2.5%,环比下滑7.8%。

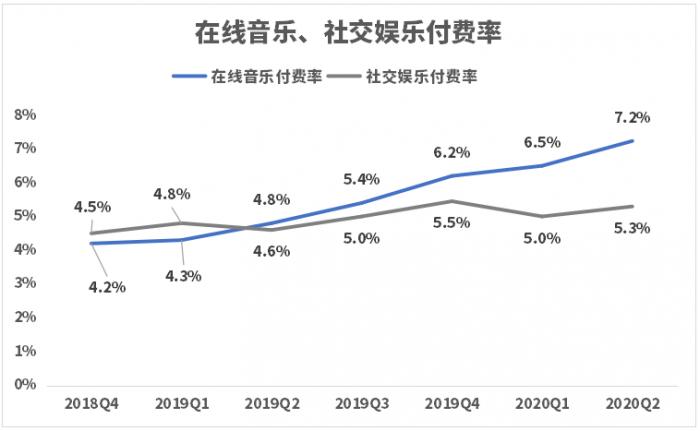

付费率增长,用户消费意愿得以提振

虽然MAU的数量下滑了,但是用户粘性增加了。

数据来源:公司财报,飞笛科技

数据来源:公司财报,飞笛科技

在线音乐的付费用户在二季度创新高,达到4710万,同比增长51.9%。社交娱乐二季度的付费用户为1250万,同比增长11.6%。腾讯音乐两大业务的付费用户数量同比都得到增长,更多的人愿意为腾讯音乐的服务买单。

再来看付费率的变化,付费率的分母是MAU,分子是付费用户。由于腾讯音乐二季度MAU的下滑,同时付费数量增长,使得腾讯音乐的付费率在二季度上升。其中,在线音乐的用户增长更快,付费率从一季度的6.5%上升至7.2%,社交娱乐的付费率也上涨至5.3%。

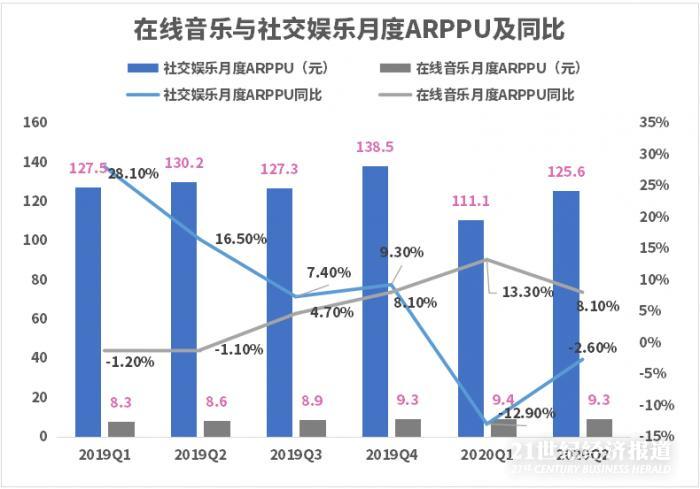

付费用户的增长,一方面得益于疫情的缓解,社交活动的开放,人们的消费意愿有所提升。在2020年一季度,公司的收入支柱社交娱乐业务的月度ARPPU(单用户付费)出现了下滑,同比下降12.9%至111.1元,而二季度的ARPPU值虽然仍下滑2.6%,但是较之一季度,下滑的幅度已经减缓,环比实现了增长。

数据来源:公司财报,飞笛科技

付费用户的增长,另一方面是腾讯音乐耗费巨额成本,对优质内容的持续投资。腾讯音乐二季度的营收增速为17.5%,而非国际标准会计准则下,净利润仅增长1.29%,巨额的成本支出带来付费用户增长,同时也在继续侵蚀公司利润。

巨资打造优质内容,同时成本继续侵蚀利润

数据来源:公司财报,飞笛科技

腾讯音乐的营业成本主要是高额的音乐版权费用,以及跟主播的收入分成费。

在打造内容上,腾讯音乐持续投资,与环球音乐集团签订了一份为期多年的续约合同,还将合作建立音乐品牌。从综艺节目中也添加了更多的优质内容,2020年上半年,腾讯音乐在中国播出的综艺节目中覆盖了80%以上的音乐内容。同时投入大量的资源培养独立音乐家,到第二季度末,上传到腾讯音乐平台的独立音乐家和原创歌曲数量均实现了三位数的同比增长;二季度,成功组织了9场有影响力的线上演唱会TME Live。这些都增加了腾讯音乐的成本支出。而收入分成费则来源于社交娱乐业务中对主播的分成。

腾讯音乐二季度的营业成本为47.62亿元,同比增长了20.3%,收入的增速为17.5%。从上图可以看出,在一季度,腾讯音乐的成本增速和收入增速再次被拉开,使得利润同比下滑了10.13%,在二季度,虽然两者在靠近,但是成本增速依然超过收入增速,所以即便是在二季度创造了17.5%的收入增长,但净利润在成本的侵蚀下,仅仅增长1.29%。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:林虹)