8月5日,天普股份(605255.SH)发布了《首次公开发行股票招股意向书》,宣布在上交所上市,共发行股票3352万股,发行价为12.66元/股,市盈率为22.99倍。

天普股份成立于2009年,公司主要从事车用高分子材料流体管路系统和密封系统零件及总成等橡胶零部件系列产品的研发、生产和销售,主要产品为汽车发动机附件系统软管及总成、汽车燃油系统软管及总成、汽车空调系统软管及总成以及模压制品等。财报显示,2019年,公司的营业收入为3.4亿元,同比下降21.2%,归母净利润为7806万元,同比下降23.6%。

8月13日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题小组来为大家拆一拆。

客户集中度高

天普股份在8月5日发布的《首次公开发行股票招股意向书》中,一共提示了19个风险。

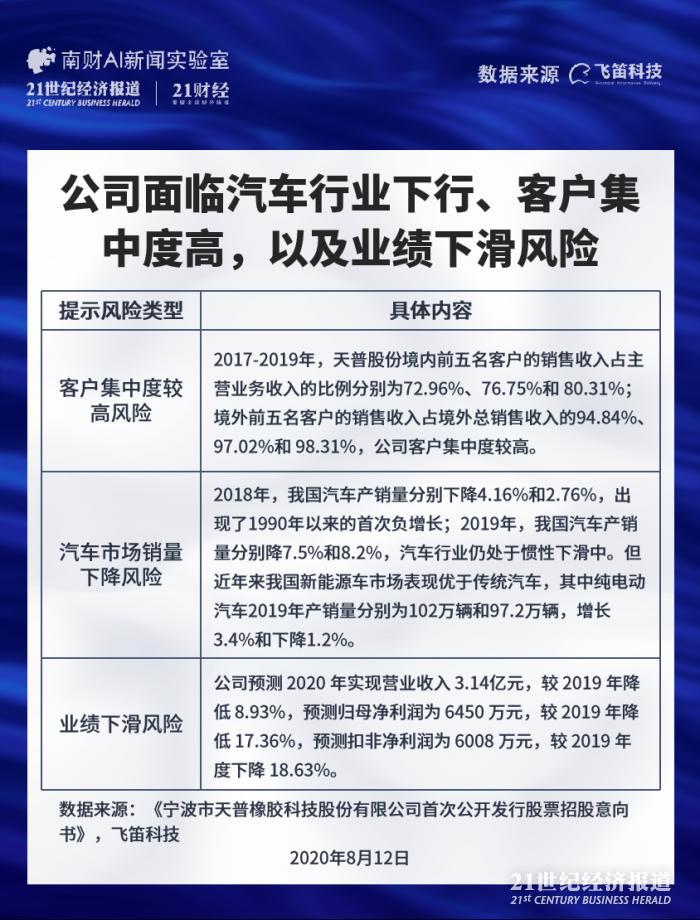

南财AI新闻实验室整理发现,排除一些常规性风险,发现有三大风险与公司的经营关联性高,分别是客户集中度高、汽车市场销量下降,以及业绩下滑风险值得投资者注意。

首先是客户集中度高风险,2019年,天普股份境内、境外收入占比分别为54.50%和41.27%。其中,2017年至2019年,天普股份境内前五名客户的销售收入占主营业务收入的比例分别为72.96%、76.75%和 80.31%;境外前五名客户的销售收入占境外总销售收入的94.84%、97.02%和 98.31%,公司客户集中度较高。

天普股份提示,若由于主要客户生产经营发生重大变化或主要出口地商业环境发生变化使对方终止或减少从公司的采购,则可能对公司的销售造成一定不利影响。

其次是汽车市场销量下降风险,2018年,我国汽车产销量分别为2781万辆和2808万辆,下降4.16%和2.76%,出现了1990年以来的首次负增长;2019年,我国汽车产销量分别完

成2572万辆和2577万辆,比上年同期下降7.5%和8.2%,汽车行业仍处于惯性下滑中。但近年来我国新能源车市场表现优于传统汽车,其中纯电动汽车2019年产销量分别为102万辆和97.20万辆,增长3.40%和下降1.20%。

天普股份提示,公司产品主要用于传统汽车,当汽车行业下行,公司客户存在收缩生产规模、减少订单量的可能,进而影响公司的销售;另一方面,纯电动车的增长可能进一步吞噬公司的市场。

第三是业绩下滑风险,公司预测 2020 年实现营业收入 3.14亿元,较 2019 年降低 8.93%,预测归母净利润为 6450 万元,较 2019 年降低 17.36%,预测扣非净利润为 6008 万元,较 2019 年度下降 18.63%。

毛利率高于同行业

天普股份递交上市申请后,发审委于2020年1月3日给出反馈意见。

发审委关注的问题中,毛利率高于同行业可比公司的原因,和销售费用率低于行业水平的原因,值得投资者注意。

首先是毛利率高于同行业可比公司的原因,2017-2019年,天普股份的综合毛利率分别为44.03%、44.21%以及41.54%,同行业上市公司的毛利率均值分别为30.13%、27.04%以及26.16%,发审委要求公司说明毛利率高于同行的原因。

天普股份提示,公司具有客户优势,一旦成为供应商几乎是终生合作,因此采购比重逐渐提高;产品的质量稳定,也降低了生产成本;同时具备较强的成本控制能力,高效的运营管理能力,降低了营运成本;且公司产品中总成本占比相对较低,对应的零配件外购比例相对较低,故单位成本相对较低,使得毛利率较高。

其次是销售费用率低于行业水平,2017-2019年,行业平均销售费用率分别为 5.15%、5.14%和5.54%,天普股份的销售费用率分别为2.41%、2.07%和2.28%,低于行业平均水平。发审委要求公司分析销售费用率低于行业平均水平的原因。

天普股份解释,公司销售费用率低于同行业的原因主要系运杂费、仓储费、业务招待费及职工薪酬等低于同行业。公司存在自提货销售模式,运费由客户承担,且公司与客户的合作模式决定了公司的中转仓数量低于同行业;另一方面,公司客户较为集中稳定,客户开发维护等销售活动所需的职工薪酬、业务招待费的发生额相对较少。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)