2020年上半年,阅文集团实现营业收入32.60亿元,同比增长9.7%;净亏损为33.11亿元,为上市以来首次录得亏损。

8月11日,阅文集团(00772.HK)公布2020年未经审计的中期业绩报告。2020年上半年,阅文集团实现营业收入32.60亿元,同比增长9.7%;净亏损为33.11亿元,为上市以来首次录得亏损。

背靠腾讯的流量优势,阅文集团迅速巩固网络文学的王者地位。早在2017年,公司亮相港交所,以高达110港元的股价惊艳市场,但自上市以来,公司主营在线阅读便面临免费阅读等诸多挑战。阅文集团试图通过孵化原创文学IP产业链来应对在线阅读业务的发展局限,于2018年10月不惜重本以155亿元的高价收购并寄望于新丽传媒,但随着影视行业遇冷,影视企业2020年一季度颗粒无收,二季度缓慢恢复。

4月27日,腾讯接手阅文管理事务。高层大换血后,不少作者发现和阅文此前的合同严重侵犯作者版权和著作权,引发作家们的不满。2020年5月5日,作家们发起“55断更节”,以抵制阅文集团合同,将阅文集团与作家们的矛盾推向了风口浪尖。

一面是转型困境,一面是根基业务网络文学的运营管理出现问题,2020年对阅文集团来说无疑充满挑战。2020年上半年,阅文集团交出什么样的成绩单?以下南财AI新闻实验室为大家拆一拆。

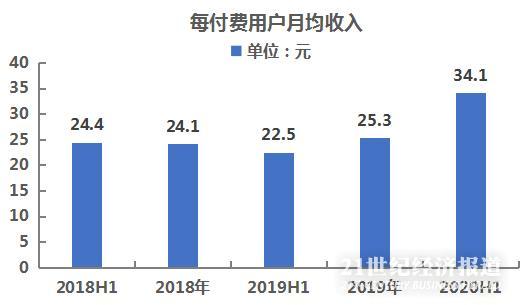

月均付费率连续两个财季停止增长,每付费用户月均收入创新高

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理

先看阅文集团的在线阅读业务,2020年上半年,该业务实现收入24.95亿元,同比增长50.1%,实现2018年来单季最高增长幅度。公司在财报中表示,这是因为阅读内容分销渠道的扩张所致。相对应地,上半年阅文集团的月平均用户数和月均付费用户数分别为2.33亿和1060万,环比分别增长6.2%和8.2%,增长幅度趋势于一致。

而能够衡量公司成本投入回报的重要指标则是月均付费率和每付费用户月均收入。

从上图可以看到,阅文集团自2019年上半年以来,月均付费率便持续下滑,并于2019年上半年创出4.5%的最低值,并于后面连续两个财季维持在4.5%的水平。

再看每付费用户月均收入。自2018年一季度以来,阅文集团的每付费用户月均收入便踟蹰不前,并于2019年上半年下降至22.5元,出现了负增长。直到2020年上半年,每付费用户月均收入才脱离以往的平均水平,创出34.1元的新高度,可见存量用户创造的收益在增加。

受新丽传媒拖累,未来充满变数

再看公司的版权运营业务,这一块业务承载了阅文集团向网络文学IP产业链拓展转型的愿景。2019年上半年,阅文集团的版权运营业务实现收入7.65亿元,同比下降59.3%,跟2018年335%的同比增长比较,业绩下滑严重。

这主要是阅文集团合并报表公司新丽传媒2020年上半年收入及经营业绩未达预期所致。

在2018年10月,阅文集团收购新丽传媒的签署的对赌协议中,便要求新丽传媒分别于2018年至2020年达到净利润5亿、7亿和9亿元。实际上,2018年、2019年和2020年上半年,新丽传媒的净利润分别为3.24亿元、5.49亿元和-9710万元,已经连续两年不达标。毫无疑问,由于2020年上半年新丽传媒录得9710元的净亏损,2020年新丽传媒的业绩显然难以达标。

受此影响,阅文集团计提商誉及商标权减值拨备44.1亿元,使得公司2020年上半年净亏损33.11亿元。

或许是出于业绩下滑的考虑,阅文集团选择在二季度进行了管理层的大换血,由腾讯内部管理团队来接手管理阅文集团,但自“霸王合同”出世以来,阅文集团内部作者人心浮动,外部免费阅读又快步追赶,被寄于厚望的新丽传媒没有给阅文带来转型预期反而将公司拖入了泥潭,为阅文集团未来的发展增加了更多不确定性。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:包芳鸣)