得益于经济的飞速发展,中国的财富管理行业迅速崛起,中国现已成为全球第二大财富管理市场。虽然疫情对宏观经济以及各行业造成了一定影响,但我国经济韧性强、政策空间大,新冠肺炎疫情对我国经济的冲击总体可控,国内经济形势整体依然保持乐观,长期平稳运行的态势不会发生改变,财富管理行业仍然具有巨大的潜力,但面临着转型挑战。在当下的数字时代,如何把握转型升级新浪潮、新方向,获得发展新动能,是财富管理机构面临的主要问题。

三大因素驱动财富管理数字化转型

(一) 客户需求促进

线下服务是传统财富管理行业服务高净值客户的核心渠道,但随着数字技术的发展以及高净值客户的服务及时性要求使得客户服务渠道在向线上转移。由于疫情带来的无接触需求,客户对于线上平台便捷化、资产配置智能化以及一站式顾问服务的需求更加强烈,线上财富管理服务成为了主要方式,高净值客户通过移动终端与财富顾问交流、参与会议。 各大财富管理平台纷纷通过线上服务建设提升高净值人群的体验和服务质量。

(二) 金融科技助力

金融科技的快速发展,在新产品开发、合规体系建设以及服务流程优化等方面,为行业规范化提供新动力。理财产品在金融科技的助力下差异化、定制化、精准化发展,并且以自动化、标准化的模式,助力财富管理服务汇集更广泛的长尾客群。金融科技的发展还可以助力财富管理机构通过大数据、人工智能等技术更好地挖掘投资者的投资和风险偏好,精准匹配客户需求,为客户提供更加个性化、高效率的财富规划方案。

(三) 政策推动

2019年8月22日,央行印发的《金融科技(FinTech)发展规划(2019—2021年)》明确,到2021年,要建立健全我国金融科技发展的“四梁八柱”,进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展,明显增强人民群众对数字化、网络化、智能化金融产品和服务的满意度,推动我国金融科技发展居于国际领先水平,实现金融科技应用先进可控、金融服务能力稳步增强、金融风控水平明显提高、金融监管效能持续提升、金融科技支撑不断完善、金融科技产业繁荣发展。并且央行在金融科技领域多次落子,成立多家金融科技子公司。央行政策文件和金融科技部署为行业数字化转型加速发展带来机遇的同时,也对金融科技的运用提出了更高的目标和要求。

财富管理的数字化转型过程

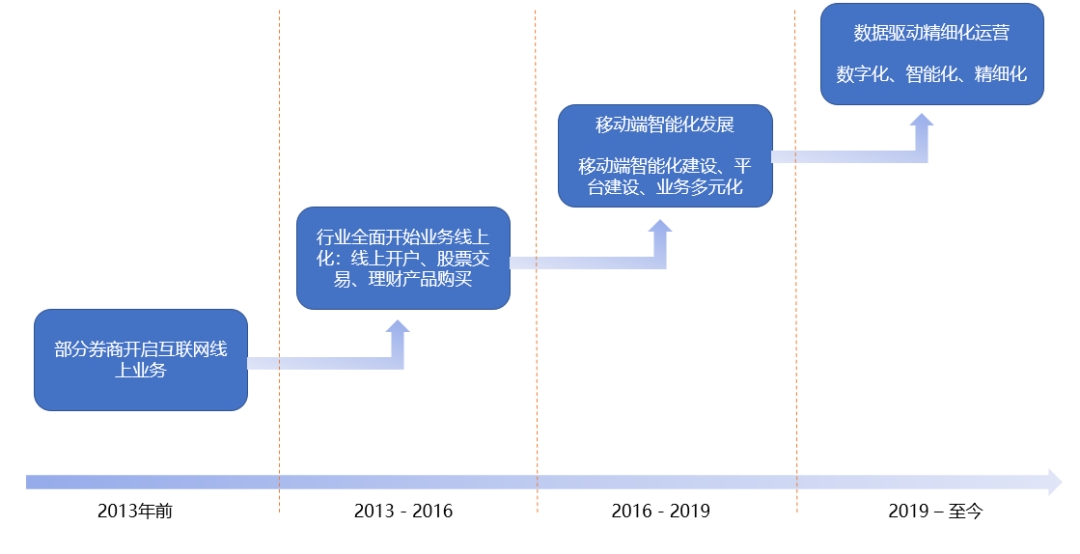

2020年7月,神策数据发布的《财富管理数字化转型现状与趋势洞察》指出,财富管理数字化转型正处于第四阶段,即数据驱动的精细化运营阶段,线上智能化、客户精细化运营成为这一阶段的主要课题。

图1:财富管理数字化转型的四个阶段

数据来源:神策数据

精细化运营是指围绕用户生命周期各个阶段展开的有效管理,需要通过持续地触达用户,按照用户所需、所想、所偏好的内容来维护他们,并满足他们的财富管理需求。

财富管理数字化转型趋势

智能化是全球财富管理行业未来十年发展的重要方向

年轻客户展现出高度数字化和个性化的需求与偏好,新兴技术的快速成熟让许多应用从梦想走进现实。在这样的宏观环境之中,财富管理市场也正快速步入技术和数据驱动的全面智能化时代。

普惠市场是下一个十年各类财富管理机构的新机会

大众富裕客群的价值不容小觑,该客群过半资产仍为现金或储蓄形式,尚未被财富管理机构挖掘,潜在财富体量可观。智能化手段使得普惠财富管理成为可能。智能化的财富管理将颠覆既有业务模式,并实现前中后台的运营重塑,从而有效降低财富管理机构提供服务的成本和所收取的费用,进而降低财富管理门槛,使过去未能得到充分服务的大众富裕客群亦能享受专业的财富管理服务。

智能化将更好的实现服务与客户匹配

财富管理的核心服务逻辑就是实现KYC(Know Your Customer,了解客户)和KYP(Know Your Product,精准产品定位)的匹配,即把合适的财富管理服务匹配给合适的客户。智能化时代,将会把上述匹配的便捷性、精准度与个性化发挥到极致,从而塑造更加智能化的财富管理新模式以及以客群下沉和全生命周期服务为特色的财富管理新价值。

财富管理机构数字化转型的挑战

构建全端数据采集能力

财富管理机构存在多个服务渠道,包括线上和线下,只有对全端据进行完整的采集,才能建立完整的数据仓库,从而实现客户精细化运营。

实现行为数据和业务数据的打通

数据价值的呈现需要将不同类型的数据进行融合,财富管理业务中,用户的行为数据和业务数据是至关重要的,将两者打通实现融合,会得到用户在不同渠道的表现,实现客户精细化运营。

高素质人才奠定转型基础

随着财富管理机构的数字化能力日益增强,人才构成发生变化。财富管理机构愈发需要精于数据、设计、技术的人才,同时,这些人才亦需具备一定的商业才能,保有勇于实践的心态。金融科技公司亦在争夺这类人才,财富管理机构只有构建起能够给人明确指引、带来持续激励的环境才能吸引并且留住高素质人才。

追求短期业务目标的管理理念与财富管理机构长期转型的需求不符

转型计划通常由负责当前业务模式的管理者领导,在当前业务模式下,业务是否成功的衡量方式与转型计划可能存在矛盾。因为管理者的业绩通常基于短期的交付成果,但真正的数字化转型通常需要较长的时间来完成。财富管理机构应重新考虑转型所需的绩效激励指标。

财富管理行业的数字化转型是大势所趋,机遇与挑战并存,各机构要把握转型升级新浪潮、新方向,获得发展新动能。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。