天润的空气悬架业务进展迅速,已有部分零部件供货。公司的空气悬架业务已开发并且发货了部分结构件,包括悬架系统上的平衡梁和支架。整体空悬系统正在开发中,预计8月底后生产出样件,交付客户进行相关测试。预计年内能实现部分结构件的交付和少量系统的交付。

危化品运输车安装空气悬架已有强制性规定。从今年1月1日开始,总质量大于或等于12000kg的危险货物运输货车的后轴,所有危险货物运输半挂车,以及三轴栏板式、仓栅式半挂车应装备空气悬架,这是首个实施的空气悬架强制安装的规定。我们认为,卡车安装空气悬架政策与国六实施政策类似,首先是危化品运输车安装,之后有望逐步推广到更多的车型。

空悬业务有望再造一个“天润”。对天润来说,新产品对应的单车价值比曲轴连杆提升了6倍多:

(1)短期来看,空悬业务能够实现高速增长,我们预计空悬业务20年-22年将贡献0.4亿元、3亿元和8亿元的营收。

(2)长期来看,我们预计2025年时,重卡行业空气悬架渗透率有望在政策法规的推动下达到70%,重卡空气悬架市场在2025年有望达到200亿的市场规模。假设天润市占率达到25%,则公司重卡空气悬架业务能达到50亿元的营收规模。

重卡行业持续高景气,利好公司传统业务。7月重卡销量13.9万辆,同比增长83%,增速创今年以来的新高,1-7月累计销量95万辆,同比增长30%。今年Q1、Q2相对表现更好的是以半挂牵引车为主的物流重卡,工程重卡旺季后移,我们预计Q3和Q4的工程重卡的需求会继续向好。对明年,我们认为国三重卡存量依然超过100万辆,行业销量仍有望维持高景气度。

投资建议

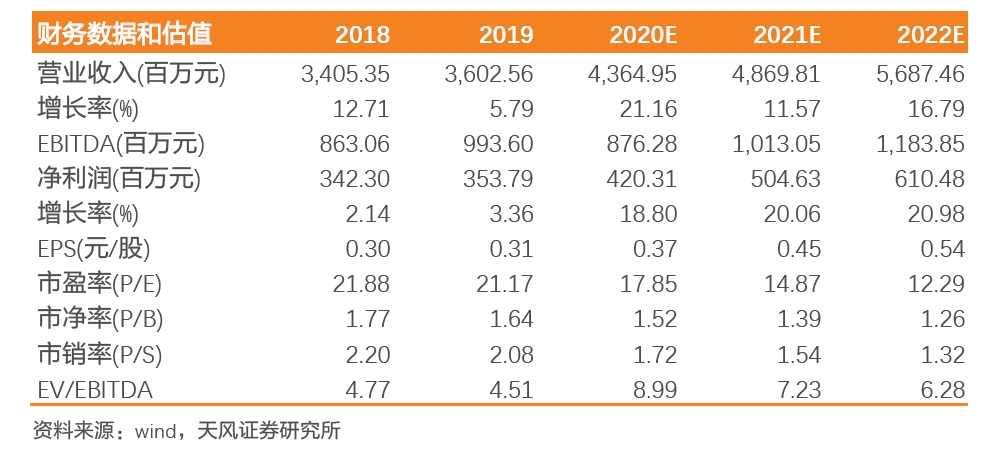

重卡行业继续保持高景气,天润空悬业务进展超预期,我们上调20年-22年的归母净利润预测至4.2亿元、5.0亿元和6.1亿元(此前预期分别为4.1亿元、4.7亿元和5.4亿元),对应PE分别为18倍、15倍和12倍。给予公司21年21倍目标PE,对应目标价维持9.43元,维持“买入”评级。

风险提示

宏观经济不及预期,连杆业务发展不及预期,空气悬架政策推进不及预期,技术风险

财务预测摘要

盈利预测

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天润工业:空悬业务进展超预期,看好新产品落地兑现》

对外发布时间:2020年08月13日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

邓学,SAC执业证书编号:S1110518010001

文康,SAC执业证书编号:S1110519040002

天风证券汽车行业团队

邓 学

天风证券研究所副所长,汽车行业首席分析师,清华大学汽车系学士、硕士。曾多次荣获新财富、第一财经、水晶球、金牛奖等评选汽车行业最佳分析师第一名。十年汽车研究经验,中美能源合作实验室成员,中国氢能学者,央视财经特约评论员。

娄周鑫 · 173-2113-8343

天风证券汽车行业分析师,约翰霍普金斯大学金融学硕士,主要覆盖汽车零部件、乘用车。

文 康 · 188-0197-0629

天风证券汽车行业分析师,上海交通大学机械工程学士,动力工程硕士,主要覆盖商用车、乘用车。

陈 嫣 · 136-6179-8000

天风证券汽车行业研究员,伯明翰大学公共管理学硕士,主要覆盖新能源汽车、汽车新经济、海外车企。

胡 婷 · 133-8220-4679

天风证券汽车行业助理研究员,香港大学金融学硕士,主要覆盖新能源、经销商。

陆嘉敏 · 138-1690-0611

天风证券汽车行业助理研究员,上海交通大学机械工程专业学士及硕士,主要覆盖汽车零部件。

(作者:学学看汽车 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。