投资要点

事件:比音勒芬发布2020半年报,二季度业绩超市场预期

公司公布2020年半年报,2020H1实现营收7.66亿元(-9.36%),H1实现归母净利润1.61亿元(-7.25%),扣非后归母净利润为1.47亿元(-11.01%)。

分季度来看,2020Q2公司实现营收4.00亿元(+7.03%),归母净利润6421.40万元(+45.94%),公司20Q2扣非后归母净利润达5782.60万元(+46.67%),Q2单季度业绩增长迅速,业绩表现超出市场预期水平。

新零售持续发力,线下持续恢复

从门店来看,截至2020H1公司门店为909家,相比年初净增长15家;其中直营门店452家,净增11家;加盟门店457家,净增4家。疫情期间公司开始发力新零售,强化VIP会员管理,通过微信号+VIP社群营销+小程序直播将线下会员引流线上,线上线下联动,加强VIP流量维护。2020年618期间,公司线上销售业绩同比上涨10倍。

Q2单季度毛利率降幅收窄,盈利能力有所提升

公司2020H1毛利率为64.85%(-2.61pct),其中2020Q2单季度毛利率为68.54%(-2.63pct),降幅相对于2020Q1有所收窄。2020H1公司净利率为21.04%(+0.47pct),其中2020Q2净利率16.05%(+4.28pct)。

费用率方面,公司在疫情期间严控各项费用支出,2020H1公司销售/管理/研发/财务费用率分别为29.64%(-1.10pct)/7.39%(-1.45pct)/3.79%(+0.31pct)/-0.17%(+0.10pct)。其中2020Q2单季度管理费用率同比下降3.99pct主要系19Q2公司员工持股计划产生一次性费用1330万元。

运营效率方面,从存货来看,2020H1公司存货为6.60亿元(+10.36%),同比存货规模有所增加,环比2020Q1存货规模缩小4.52%,整体存货情况较年初有所改善,2020Q1疫情带来的存货压力目前已经部分得到缓解;存货周转率为0.4038次(-0.047次/同比-10.43%),存货管理效率有所下滑。从应收账款角度来看,2020H1公司应收账款金额为1.11亿元(-9.76%),2020H1应收账款周转率为6.0831次(-1.3969次/同比-18.76%),应收账款管理效率有所下滑。现金流方面,经营活动产生的现金流量净额为1.78亿元(+96.36%);2020Q2单季度为6925.72万元,现金流较为充裕。

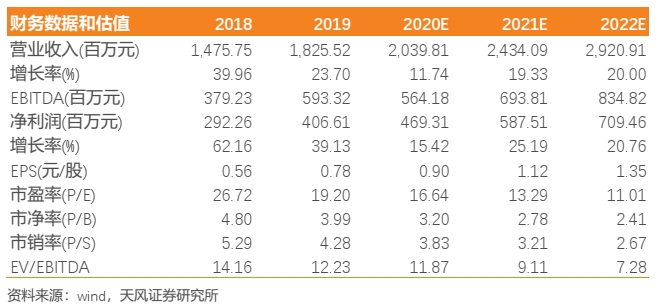

维持“买入”评级。维持此前盈利预测,预计公司 20/21/22年营收分别为20.40、24.34、29.21亿元,同比增长分别为11.74%、19.33%、20.00%;实现归母净利润分别为4.69、5.88、7.09亿元,同比增长分别为15.42%、25.19%、20.76%;2020-2022年EPS分别为0.90、1.12、1.35元,对应PE分别为16.64、13.29、11.01倍。

详见8月13日发布的《比音勒芬:公司半年报点评:拟2020Q2表现超市场预期,存货较年初改善,细分龙头优势凸显》)

风险提示:

新冠疫情反复加剧风险;需求端表现疲软,恢复不及预期等。

更多研报及信息,欢迎联系天风纺服团队!

天风纺服团队

文:天风纺服 范张翔/杜宛泽

联系人:

范张翔:177-2106-5676

杜宛泽:176-2137-3969

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

(作者:轻工翔谈 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。