熬过艰难期。

爱奇艺到了抉择时刻。

8月14日, 爱奇艺发布截至6月30日的2020财年第二季度未经审计财报。报告显示,爱奇艺第二季度总营收为人民币74亿元,同比增长4%;净亏损14亿元,去年同期的净亏损为人民币23亿元,同比亏损收窄。

在财报中,爱奇艺还透露,因此前做空,正在配合美国证券交易委员会(SEC)进行调查,SEC执法部门已经调取自2018年1月起的财务和经营记录。4月7日,美国做空机构Wolfpack研究发布针对爱奇艺的37页做空报告,直指爱奇艺存在夸大用户数量、营收,虚增成本等诸多问题。当时,爱奇艺方面强势回击,并表示保留法律追诉权利。

值得注意的是,对于这份做空报告,包括投资人、分析师在内的资本市场人士,均表达过“不专业”的看法。“从爱奇艺股权结构来说,很难有 ‘造假’动机,百度拥有绝对控制权,创始运营团队所占股份相当少,没必要冒这个风险。”有投资人对21世纪经济报道记者说。

对于被调查,爱奇艺方面依旧显得有底气。“在空头报告发布几周后,我们收到了WolfPack和SEC询问。这些询问都是在保密基础上进行的。但我们选择在这时候主动公布,是因为希望对所有投资者保持透明。目前也不清楚具体调查结果是什么状态。但我们主动披露调查,正说明公司管理层对内部调查结果十分有信心。不像某些空头或政客,我们所做的一切是为了创造,而不是打击破坏。”爱奇艺首席财务官王晓东在财报电话会上如此回应此次调查。

增量

抛开做空调查,爱奇艺处在一个增量待寻的境地。第二季度,其会员服务收入为40亿元人民币,同比增长19%,主要受订阅会员数量增长和提升会员业务货币化等多种运营措施推动。在线广告业务营收15.86亿元,同比下降27.9%,环比略微恢复。内容分发收入8.6亿元,同比增长66.34%。部分业务线表现疲软,导致其他收入同比下降6.23%至9.19亿元。

目前,爱奇艺最大增量在于会员收入,但似乎增长空间有限。截至6月30日,爱奇艺订阅会员人数1.05亿,同比增长4%,但相较于一季度末的1.19亿人,订阅会员数量减少了1400万人,甚至低于2019年三季度的1.06亿水平。

从会员数量来看,短期内增长存疑。“7月初高考结束以后,流量明显增长,但因为疫情和高考推迟一个月,及中小学考试时间跟往年的情况不太一样,开学时间也不太一样,无论是流量还是会员数,但是很难估计准确数字。”爱奇艺创始人兼首席执行官龚宇在电话会上说。

更重要的是会员提价难。“现在爱奇艺黄金会员的公开月费是19.8元,是9年前的价格。因为竞争原因,一直没有办法提价。本来今年要认真研究的,但是碰见了疫情,所以这件事儿又暂缓了一下,这个价钱还是太低了。”龚宇称。

5月23 日,爱奇艺正式上线“星钻 VIP 会员”,可观看爱奇艺超前点播剧集和星钻影院电影内容,还涵盖奇异果星钻会员、FUN会员、文学会员、体育大众会员、VR会员的多会员权益。价格方面,“星钻 VIP 会员”连续包月价格为 40 元(其中首月12 元),连续包年价格为 398 元,12 个月价格为418元。

“星钻会员推出只有三个月的时间,占比数量非常小。对于整个用户基数或者收入的影响还不太清楚,发展速度符合我的预期。”爱奇艺会员及海外业务群总裁杨向华在财报电话会上表示。此前,杨向华告诉21世纪经济报道记者,会员价格上调,爱奇艺可以率先尝试。

虽然收入端增长目前有限,但成本在受控制,这对爱奇艺是个利好。财报显示,二季度,爱奇艺收入成本为68亿元人民币,同比下降2%。收入成本下降主要是由于带宽成本降低以及今年免除了文化业务建设费。 其中,内容成本51亿元,同比增长2%。随着平台对于影视业掌控逐步加深及影视行业下行状况,爱奇艺内容成本有望迎来拐点。“制作周期的原因,可能在明年甚至是后年才会带来显著影响。”一季报电话会上,龚宇称。

融资

从业绩上,爱奇艺有着利好,但这依旧是一家亏损的公司,融资是等待盈利的基本要求。

财报显示,截至二季度末,爱奇艺拥有现金,现金等价物和限制现金52.80亿元,环比微增,但同比下降近20亿元。融资依旧是必选项。

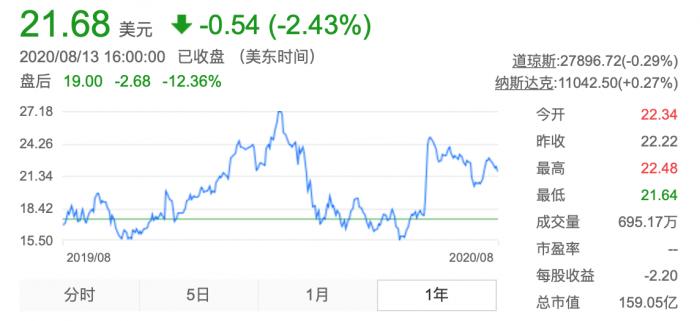

但股价的起伏,代表着市场矛盾态度。回望一年周期内,爱奇艺起伏明显。在去年10月与今年5月末达到最低点,均在15美元徘徊,在今年2月达到最高点,突破27美元。4月做空报告后,爱奇艺曾有小幅下跌,但随即走上恢复趋势,在6月中旬接近25美元高点。8月13日,爱奇艺盘后下跌12.36%至21.68美元。

爱奇艺股价起伏有着多重因素影响。在美国民粹政治升温背景下,《外国公司问责法案》成为高悬在中概股头上利剑。 从 4 月2日至今,美国接连行动,发布新兴市场投资风险警告声明、修改纳斯达克上市规则、通过《外国公司问责法案》等,就财务报告和相关信息披露对中概股公司围追堵截。

8月11日,美国财长姆努钦宣布,来自中国和其他国家的不符合会计准则的公司将于2021年底前从美国证券交易所退市。

8月6日,由姆努钦主导的美国总统金融市场工作小组发布报告向美国证监会(SEC)建议称,中概股公司需通过美国公众公司会计监督委员会(PCAOB)认定的“具有可比拟资源和经验的审计公司”进行“联合审计”,以满足新标准。该项新规为目前已上市的企业可提供过渡期(至2022年1月1日),而对于准备赴美上市的中国企业,则需在上市时就遵守新规。

系列法案的出台本身增加了中概股公司审计和法律意见的咨询成本、以及为满足规范要求的调整成本。同时,法案本身释放出美国加强对中概股监管的强烈信号。雪上加霜的是,瑞幸造假丑闻,让中概股在美国上市的处境充满更多挑战,中概股公司需要做好相关预防性战略准备。

这种状况下,依赖融资的爱奇艺需要寻找出路。6月,有媒体报道,腾讯计划成为爱奇艺的最大股东。其中一位知情人士表示,腾讯已经与拥有56.2%爱奇艺股权的百度就购买未确定规模的股份进行接洽,但腾讯是否已与爱奇艺接触仍是未知。此外,知情人士称,该计划仍处于早期阶段,随时可能更改。对此消息,各方回应很暧昧。当时,腾讯、爱奇艺方面均回应,“不予置评”。

8月11日晚,据媒体报道,爱奇艺正在与瑞信商讨可能在香港二次上市的事宜。商讨仍处于初期阶段,目前没有时间表和交易规模。对此消息,爱奇艺依旧回应称,“不予置评”。

实际上,爱奇艺、腾讯视频两家最大视频网站合并好处是,能够形成更大话语权,操盘最大项目,把成本,压到最低。这对所有人都具有诱惑力,高昂内容成本,是长视频网站亏损根源。但对产业本身来说,头部两家平台合并,过于垄断的渠道,不见得是件好事。

但最终选择权在百度。据爱奇艺2019年年报,百度持有28.76亿股B类股,793万股A类股,公司总股本为51.36亿股,百度持股占比56.16%,拥有92.7%的表决权,李彦宏为公司董事局主席,百度首席技术官王海峰任职董事。

“会员收入是主要收入。次要收入也就是我们说的增值收入,最大来源是广告收入。非会员要看贴片广告,非会员和会员都要看到页面上的信息流广告或者这种banner广告,它们都是增加收入的办法。同时也有游戏、文学、漫画等等电商等等其他收入,都是增值收入。再加上主要的会员收入,最终一定可以盈利。”龚宇在财报会上表态,对爱奇艺未来业绩充满信心。

延伸阅读:

(作者:贺泓源 编辑:李清宇)