保险界的流量明星——腾讯微保,也被监管处罚了!

昨日,深圳银保监局公布了一张罚单,微民保险代理有限公司(简称微保)被罚12万元,相关负责人累计被罚4万元。

微保遭受监管处罚

微保是谁?

你可能不太清楚。但说起微信,你肯定就知道了。

微保是腾讯旗下保险平台,具备保险代理业务经营许可证,销售入口就在微信支付的九宫格上,依托海量的微信用户,微保天生具备强大的流量优势。

微保依托于微信,具备流量优势

和依托于支付宝,更早进入保险领域的蚂蚁保险一样,依托于微信的微保也被认为是有可能威胁到传统保险的存在,因为他们都是互联网巨头旗下的保险机构,可谓是"流量明星"。

与此类似的还有百度、京东、美团等等,也已纷纷杀入保险领域。

京东等互联网企业杀入保险领域

和传统保险不同的是,这些企业都有很深的互联网烙印,未来发展潜力十足。

而罚单中提到的微医保住院医疗险,是微保在2017年11月,联手泰康在线推出的一款百万医疗险。

百万医疗险这一险种现在大家已经比较熟悉了,这种医疗险主要报销住院、特殊门诊、门诊手术的医疗、药品和器材等费用,不限医保目录范围,拥有上百万的报销额度,但通常会有5000元或者1万元的免赔额。

由于百万医疗险价格低廉,只要几百块,却能拥有高额的报销额度,是目前市面上非常热门的保险产品。

百万医疗险成为热门产品(图片源于网络)

根据处罚信息显示,此次微保被罚的主要案由是"在手机网页'微医保住院医疗'投保页面以'领取'代替'投保',以'仅剩XXXX份'进行营销,且未引导客户如实健康告知"。

处罚依据有3条:

《保险法》第一百三十一条第(一)项:保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得有欺骗保险人、投保人、被保险人或者受益人的行为;

《保险法》第一百六十五条:保险代理机构、保险经纪人有本法第一百三十一条规定行为之一的,由保险监督管理机构责令改正,处五万元以上三十万元以下的罚款;情节严重的,吊销业务许可证。

《保险法》第一百七十一条:保险公司、保险资产管理公司、保险专业代理机构、保险经纪人违反本法规定的,保险监督管理机构除分别依照本法第一百六十条至第一百七十条的规定对该单位给予处罚外,对其直接负责的主管人员和其他直接责任人员给予警告,并处一万元以上十万元以下的罚款;情节严重的,撤销任职资格。

从监管的处罚信息来看,就是认定微医保住院医疗险带着互联网营销行为,容易对客户产生误导,并有引导客户不如实告知之嫌了。

和一般医疗险不同的是,微医保住院医疗险在上线之初,健康告知极为简单,很容易通过健康告知,微保自己也在大力宣传,声称该产品拥有最友好的健康告知和最简单的智能核保。

但健康告知设置得过于简单,无疑会增加被保人逆选择风险,增加保险公司理赔概率。

可是我们不能说这样就是错的。设置简单的健康告知,让一部分投保其他医疗险产品较为困难的人,拥有了可以投保一份医疗险的可能,对消费者而言也是一桩好事。

不过,监管既然处罚了,微保必须得认!

但你要说这张罚单会对腾讯微保产生什么大的影响?我看未必!

因为这次行政处罚所说的问题,是微保在去年7月至11月间出现的问题,当时存在用"领取"替代"投保",并以"仅剩XXX份"的噱头进行营销。

但这个问题在去年11月就已经完成了整改,之后微医保的页面显示的都是"投保"了,也没有"仅剩XXX份"的宣称。

微医保投保页面已规范

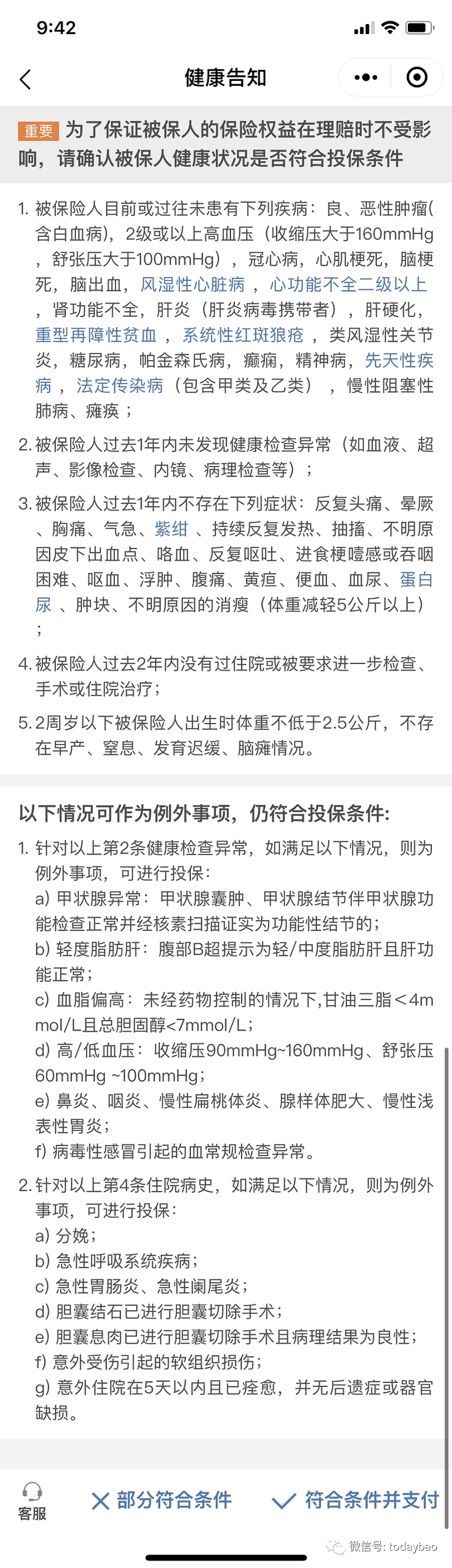

此外,微医保的健康告知也进行了调整,相比之前的询问更加详细、规范,降低了逆选择风险。

另一方面,调整之后的健康告知相对来说还是比较宽松的,并没有因此损害到真正想投保的消费者利益。

微医保调整后的健康告知

因此,在微保早已完成整改的情况下,此次公布的行政处罚信息,并不会对腾讯的保险业务产生太大的影响。

随着互联网保险的高速发展,为广大消费者带来了更多的投保选择,也让保险知识普及提速,保险产品透明化程度提升,这是值得大大肯定的地方。

但缺乏规范指引,也导致投诉和用户纠纷激增,已经引起了监管部门的重视。

去年底,银保监会下发了《互联网保险业务监管办法(征求意见稿)》;今年10月1日起,还将实施互联网保险销售行为可回溯管理,规范互联网保险销售行为。

互联网保险有望迎来高质、高量的健康发展阶段。

(作者:今日说保 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。