8月19日晚,温氏股份发布半年报,当期公司营收增长18.2%,净利润41.5亿元,同比增长200.33%。

这一利润增速,未能跑赢Wind生猪行业平均增幅。

由于中报尚未披露完毕,选取17家生猪行业上市公司中报预告净利润下限统计结果可以看出,上半年行业利润平均增幅为983%。

即便扣除非经常性损益后,温氏股份上半年利润增速则可以达到569.26%。

利润增速未能跑赢行业平均水平,关键在于2019年同期基数及上市公司业务结构上的差异所致。

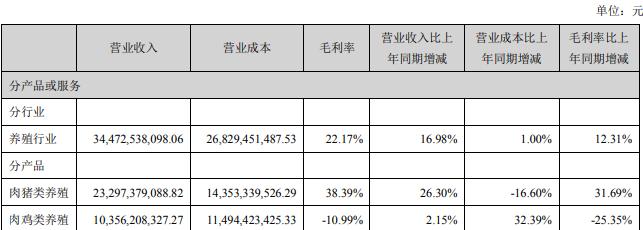

与牧原股份等公司不同,温氏股份收入构成中除了生猪占比近70%外,另有30%左右收入来自肉鸡类养殖。

所以,在2019年上半年生猪养殖业普遍处于亏损期间,温氏股份仍然可以实现13.83亿元净利润。

而97%收入来自生猪业务的牧原股份,2019年同期则出现了1.56亿元的亏损。利润基数不同,使得温氏股份上半年利润增速不够突出。

此外,对比该公司上半年经营数据可以发现,禽类业务上半年出现亏损,也对上市公司业绩增长产生一定拖累。

1-6月,温氏股份肉鸡养殖业务收入同比提升2.15%至103.6亿元,但是当期毛利率下降25.35个百分点至-10.99%,这是公司继2017年以来禽类养殖业务的第二次出现亏损。

相比之下,公司肉猪养殖业务毛利率提升明显,但是其38.39%的毛利率水平也不算高,上半年牧原股份生猪产品毛利率高达63.27%。

此外,相比于其他头部猪企下半年开始逐步放量,温氏股份反而呈现下滑趋势。

据统计,今年5至7月,牧原股份单月生猪销量依次为90.06万头、84.85万头和73.86万头。

与行业相悖的销量变化趋势,也引起了部分投资者的不满。

近期便有投资者通过互动易向公司提出质疑,“请问投苗几月开始增长,出栏量几月会超过100万头,我们当初的2020年的目标出栏量力争和2019年持平还有希望吗?”

对此温氏股份亦只能以谢谢关注来回复。

(作者:董鹏 编辑:朱益民)