摘要:

近日,工商银行、建设银行、农业银行、中国银行、邮储银行等五家国有大行均发布公告称:将于8月25日起,对“符合转换条件但尚未办理转换”的存量浮动利率个人住房贷款,定价基准批量转换为LPR。对于个人而言,住房贷款利率是选择固定利率还是转化为LPR浮动利率?

海银研究院认为:转换选择应该主要考虑两个因素:1)对于未来LPR利率走势判断。如果判断LPR走低,则选择转换LPR模式能够减少未来房贷利息;判断走高,则选择固定利率锁定成本。2)自身的现金流情况。房贷利率是家庭的负债成本,如果每年家庭资产的投资收益率比较稳定并且高于现行房贷利率,选择固定房贷利率锁定收益差也许是比较稳妥的选择;如果资产收益和利率走势同向波动,选择LPR模式可能有助于减少家庭现金流的风险。

从海外发达国家经验看,房贷利率往往随着经济增速的放慢而趋于下行。我国目前房贷利率相比发达国家仍然较高,长期来看,房贷利率可能也会逐步下降。如果是剩余期限10年以上比较长期的合同,选择转换为LPR模式更可能享受到未来利率下降的好处。对于剩余期限较短的房贷合同,短期内LPR利率仍然可能会随着经济情况和政策调控上下波动,如果无法判断剩余期限内LPR走势,可以考虑根据资产现金流情况进行匹配。

一、五大行发布公告,LPR转换进入倒计时

8月12日,中国工商银行、中国建设银行、中国农业银行、中国银行、中国邮政储蓄银行等五家国有大行均发布公告称,将于8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR(不含公积金个人住房贷款)。如果批量转换完成后对转换结果有异议,可于今年12月31日前通过手机银行自助转回,或与贷款经办行协商处理,转回固定利率。

图表1:中国工商银行关于存量浮动利率个人住房贷款定价基准批量转换为LPR的公告

数据来源:中国工商银行官网

二、固定利率与LPR该如何选择?

1.固定利率与LPR模式的比较

固定利率模式是指在整个借贷期限内,利率不随物价或其他因素的变化而调整的利率。LPR为贷款市场报价利率,房贷利率参考LPR利率进行浮动,一年可调整一次。若选择了LPR模式,利率到底是怎么算的?

转换后的房贷利率=最新五年期LPR利率+加点数值

根据中国人民银行〔2019〕第30号公告,房贷的定价基准转换为LPR后,加点数值应等于原合同最近的执行利率水平与2019年12月LPR的差值(可为负值)。转换方法以“房贷利率-4.8%”作为加点基数,这个加点可以为负值,但加点一旦确定,未来20年或30年保持不变。

假设借款人买房时享受了贷款基准利率打九折(下浮10%)的优惠,贷款日2015年8月1日,期限是20年。借款人选择将这笔房贷的定价基准转换为LPR,现在5年期贷款基准利率是4.9%,转换前的实际执行利率就是4.9×(1-10%)=4.41%。2019年12月发布的5年期以上LPR为4.8%。根据转换时点利率保持不变的原则,借款这笔房贷的加减点数就是-0.39%=4.41%-4.8%,即减39个基点。

图表 2:LPR定价转换方法

数据来源:中国人民银行官网,《央行存量浮动利率贷款定价基准转换计算说明》

此后,直至这笔房贷偿还完毕为止,这个加减点数都保持不变,房贷利率将随着5年期以上LPR的变动而变化。

转换选择应该主要考虑两个因素:

1)对于未来LPR利率走势判断。如果判断LPR走低,则选择转换LPR模式能够减少未来房贷利息;判断走高,则选择固定利率锁定成本。

2)自身的现金流情况。房贷利率是家庭的负债成本,如果每年家庭资产的投资收益率比较稳定并且高于现行房贷利率,选择固定房贷利率锁定收益差也许是比较稳妥的选择;如果资产收益和利率走势同向波动,选择LPR模式可能有助于减少家庭现金流的风险。

2.从海外经验看,房贷利率长期趋于下行

从海外发达国家经验看,房贷利率往往随着经济增速的放慢而趋于下行。我国目前房贷利率相比发达国家仍然较高,长期来看,房贷利率可能也会逐步下降。如果是剩余期限10年以上比较长期的合同,选择转换为LPR模式更可能享受到未来利率下降的好处。对于剩余期限较短的房贷合同,短期内LPR利率仍然可能会随着经济情况和政策调控上下波动,如果无法判断剩余期限内LPR走势,可以考虑根据资产现金流情况进行匹配。

图表3:中外房贷利率走势

数据来源:Wind

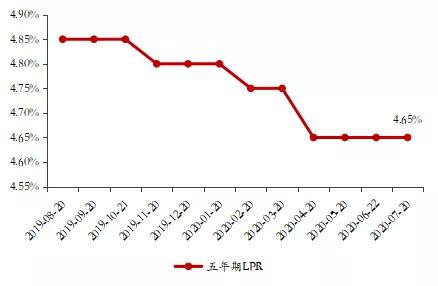

图表4:我国五年期LPR报价走势

数据来源:Wind

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。