本周专题

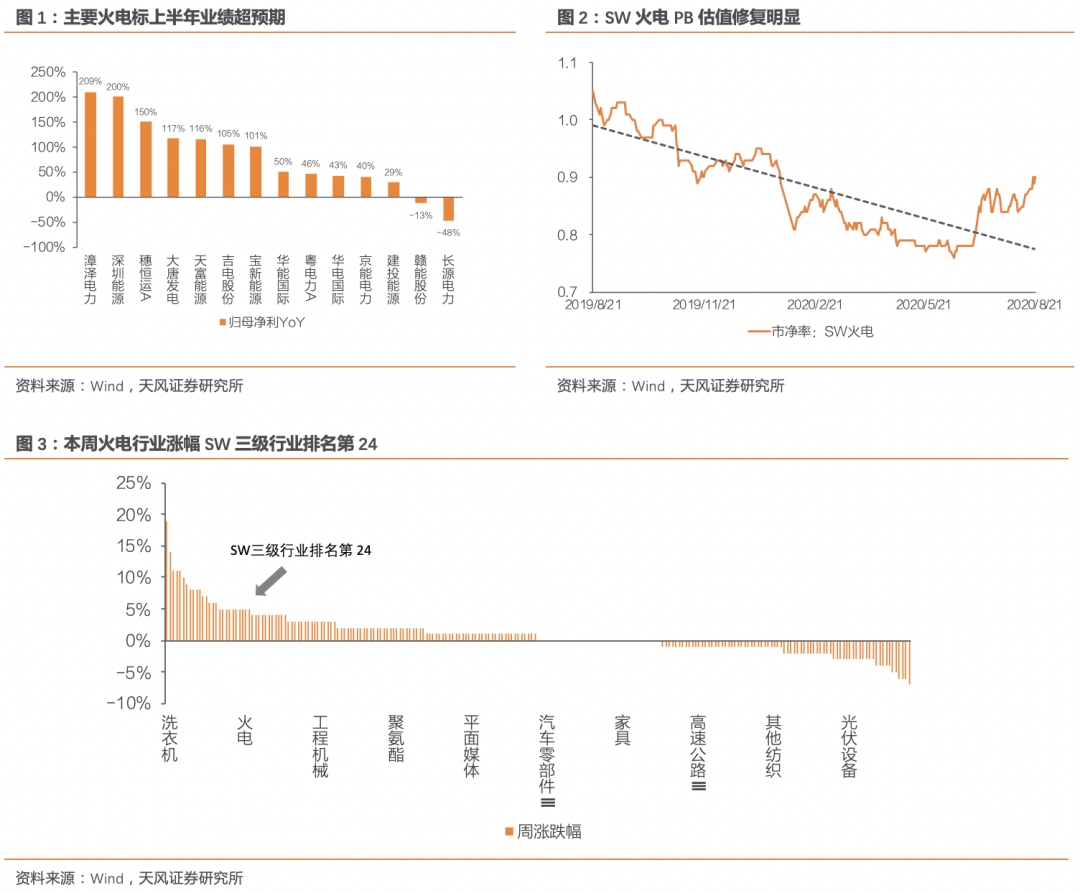

8月18日华能国际披露半年报,业绩大超预期,归母净利润同比高增50%。8月19日SW火电指数高涨2.81%,本周涨幅达4.85%,SW三级行业中排名24,火电行业PB估值修复至0.9。

核心观点

▍修复行情催化剂:火电龙头业绩超预期

华能国际于8月18日披露中报,业绩大超预期,归母净利润同比高增50%,行业龙头的业绩超预期直接拉动火电板块大涨,8月19日SW火电指数上涨2.81%,本周涨幅达4.85%,SW三级行业中排名24。相比较大盘(上证综指)0.61%的周涨幅,本周火电板块超额收益明显,同时SW火电PB估值修复至0.9。本周火电行业主要标的陆续披露中报,具体来看,华电国际上半年归母净利润同比高增43%,建投能源上半年归母净利同比增长29%。此外,从业绩预告数据来看,深圳能源、大唐发电、京能电力、粤电力等主要火电标的业绩均有高增,上半年行业业绩整体超预期明显。

▍业绩超预期核心原因:煤价下行、电价维稳

发电量受疫情影响明显受挫,华能国际、华电国际和建投能源上半年发电量分别同比下降8.1%、8.7%和11.9%。电价基本维稳,并未如市场悲观预期大幅下滑。华能国际Q2含税上网电价同比-1.25%;华电国际上半年平均上网电价同比下降约0.54%,Q2同比下滑0.89%;建投能源上半年平均上网电价同比不降反升,增幅1.69%。煤价显著下行,成本优化可观。华电国际Q2入炉标煤单价同比下降约11%;华能国际上半年境内燃料成本同比减少58.13亿元;建投能源平均标煤单价同比降幅达10.1%。

▍当前时点来看:盈利并非高点,业绩仍存支撑

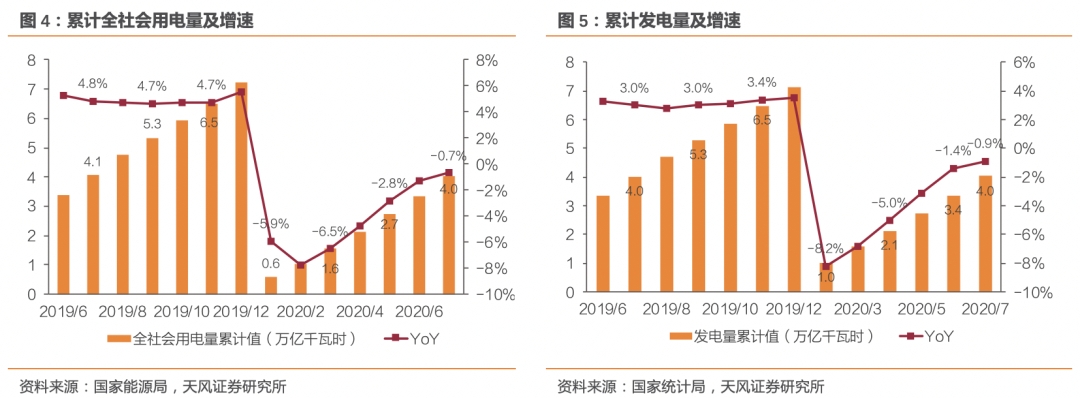

需求方面,复苏主线叠加高温影响,需求持续向好。2月以来,在疫情影响弱化、产业持续复苏背景下,用电量及发电量累计增速已分别累计修复7.1及7.3个百分点。此外,今年高温天气导致多地负荷持续创历史新高。入夏以来,国家电网经营区域内已有1个区域电网和11个省级电网负荷创新高。

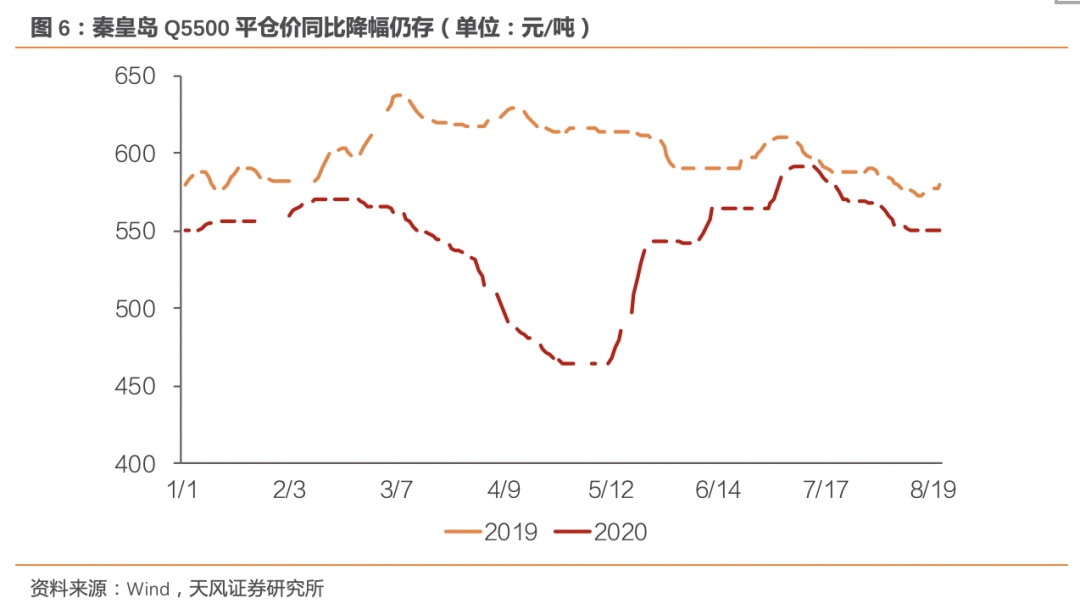

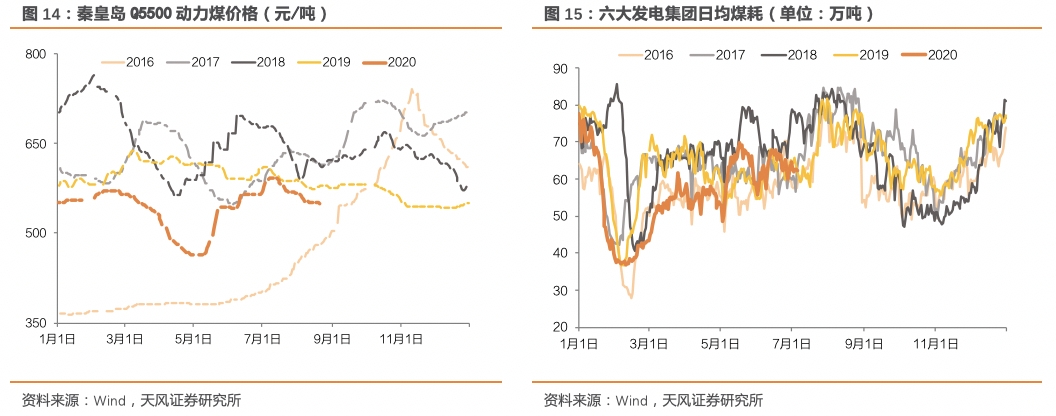

煤价方面,整体低位运行趋势不改。疫情影响深远且反弹风险仍在,末端需求完全复苏难度大;国际疫情持续发酵,进口煤对国内煤价抑制作用仍存;供给端检修限产、进口管控等制约因素难以长期稳固。因此,煤价超预期反弹并无强逻辑支撑。从秦皇岛Q5500平仓价走势来看,在经历了5月以来的抬升后7月开始走低,同比降幅仍存,7月平仓价同比降低约2.81%。

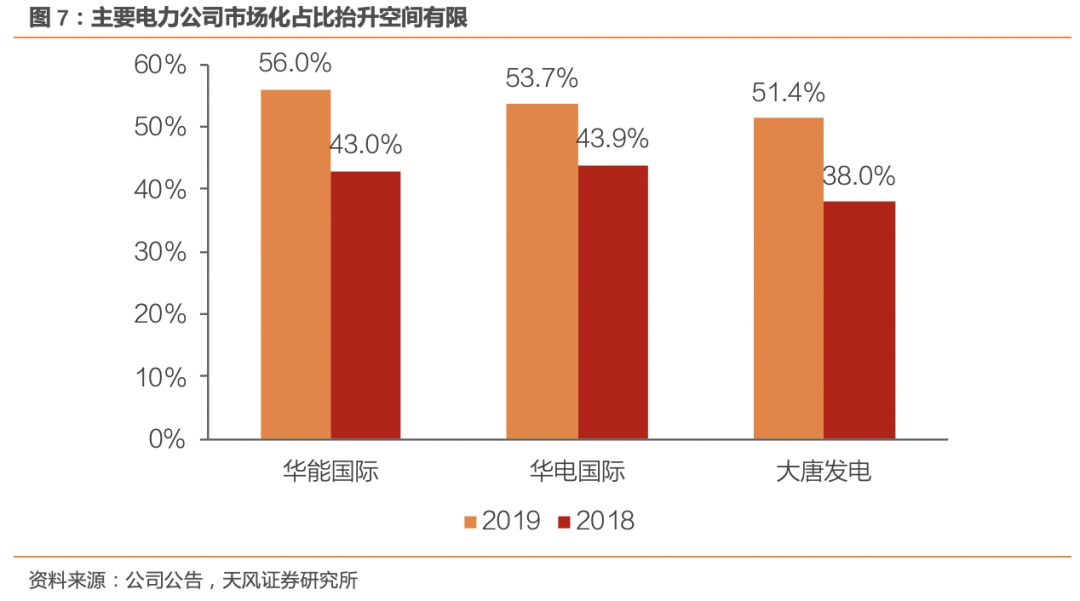

电价方面,上半年主要发电企业电价基本维稳,验证了整体发电端电价有限的走低幅度。一方面,降电价政策已落地,政府工作报告指出“降低工商业电价5%政策延长到今年年底”,预计电网仍为承担主体。另一方面,我们认为主要电力企业市场化加深带来的电价让利空间有限。首先,在供给侧寡头垄断格局持续稳固背景下,电企议价能力增强。此外,主要电力企业市场化占比已较高,我们测算市场化上限在70%左右,提升空间已不足。

▍投资建议:火电业绩支撑仍存,有望持续引领板块估值修复

我们在2020年4月13发布的报告《火电估值如何修复?》中,认为业绩是火电估值修复的核心,这一逻辑本周得到验证,华能国际二季度业绩的超预期直接点燃火电修复行情。站在当前时点来看,火电盈利并非高点,需求、煤价、电价均存在支撑,这或将引领火电估值的持续修复。建议关注【华能国际】(A+H)【华电国际】(A+H)【京能电力】【内蒙华电】【皖能电力】【建投能源】。

▍风险提示:疫情超预期反弹,用电复苏不及预期,电价、煤价超预期波动

目录

正文

1. 龙头业绩超预期点燃火电修复行情

8月18日华能国际披露半年报,业绩大超预期,归母净利润同比高增50%。8月19日SW火电指数高涨4.11%,本周涨幅达4.85%,SW三级行业中排名24,火电行业PB估值修复至0.9。

1.1. 修复行情催化剂:火电龙头业绩超预期

龙头业绩超预期点燃估值修复行情。华能国际于8月18日披露中报,业绩大超预期,归母净利润同比高增50%,行业龙头的业绩超预期直接拉动火电板块大涨,8月19日SW火电指数上涨4.11%,本周涨幅达4.85%,SW三级行业中排名24。相比较大盘(上证综指)0.61%的周涨幅,本周火电板块超额收益明显,同时SW火电PB估值修复至0.9。

主要火电标的业绩明显超预期。本周火电行业主要标的陆续披露中报,整体来看业绩表现十分亮眼。具体来看,华电国际上半年归母净利润同比高增43%,建投能源上半年归母净利同比增长29%。此外,从业绩预告数据来看,深圳能源、大唐发电、京能电力、粤电力等主要火电标的业绩均有高增,上半年行业业绩表现整体超预期。

1.2. 业绩超预期核心原因:煤价下行、电价维稳

从已披露的主要火电公司半年报情况来看,上半年发电量下滑明显、煤价降幅可观、电价降幅有限,因此虽整体营收略有下滑,但成本优化带来的毛利率提升完全抵消了疫情对发电量的压制,直接带来了火电行业业绩的超预期。

发电量:疫情影响下上半年发电量明显受挫。从行业整体来看,上半年火电累计发电量同比下降1.6%,同时主要火电公司发电量也明显下滑。具体来看,华能国际上半年完成发电量1796.50亿千瓦时,同比下降8.1%。建投能源上半年完成发电量175.52亿千瓦时,同比降低11.9%。华电国际上半年完成发电量为929.76亿千瓦时,同比降低约8.7%。

电价:基本维稳,并未如市场悲观预期大幅下滑。根据财报披露以及测算,主要火电公司电价下行幅度十分有限。华能国际Q2单季度含税上网电价411.62元/兆瓦时,同比-1.25%。华电国际上半年公司的平均上网电价为409.48元/兆瓦时,较上年同期下降约0.54%,Q2平均上网电价为405.68元/兆瓦时,同比下滑0.89%。建投能源上半年公司控股发电公司平均上网电价为322.96元/兆瓦时,同比不降反升,增幅1.69%。

煤价:显著下行,成本优化可观。上半年动力煤价格呈“V型”走势,虽5月以来有所抬升,但整体降幅明显,以秦皇岛港动力末煤(Q5500)平仓价为例,上半年均价同比降低11.6%,二季度均价同比降低15.5%。具体来看,根据财报披露以及测算,华电国际Q2入炉标煤单价同比下降约11%;华能国际上半年境内燃料成本同比减少58.13亿元;建投能源控股发电公司平均标煤单价551.58元/吨,同比降幅达10.1%。

此外,成本优化驱动下,主要电企参股电厂业绩改善明显,投资收益同比有较大增幅。建投能源公司上半年实现投资收益6857万,同比高增47.6%,其中对联营企业和合营企业的投资收益5486万,同比增加45.7%。华能国际Q2投资收益8.23亿,较上年同期上升42.39%,主要由于权益法核算的联营公司深圳能源盈利增加。

因此,在发电量下挫背景下,燃料成本的大幅优化以及电价的相对平稳是业绩改善的核心原因。

1.3. 当前时点来看:盈利并非高点,业绩仍存支撑

复苏主线叠加高温影响,需求持续向好。2月以来,在疫情影响弱化、产业持续复苏背景下,用电量以及发电量累计增速已分别累计修复7.1及7.3个百分点。此外,今年高温天气导致多地负荷持续创历史新高,入夏以来,国家电网经营区域内已有1个区域电网和11个省级电网负荷创新高;南方电网经营区域内广东、广西、云南、海南等区域也迎来负荷新高。产业复苏以及高温的双重拉动下,电力需求增长动能稳固。

当前时点来看,煤价超预期走高概率不大。一方面,末端需求虽整体向好,但疫情对经济的影响是多方面的,同时国内疫情反弹的风险仍在,末端需求增长完全复苏甚至超过疫情前水平难度较大。另一方面,国际疫情持续发酵,拐点尚难判断,进口煤价格持续走低,这对国内煤价形成一定抑制作用。此外,检修限产、进口煤管控等供给端制约因素难以长期稳固。因此,我们综合供需两端的判断,认为煤价低位运行的趋势不改,超预期走高并无强逻辑支撑。从秦皇岛Q5500平仓价走势来看,在经历了5月以来的抬升后7月开始走低,同比降幅仍存,7月平仓价同比降低约2.81%。

电价方面,降电价政策落地,且市场化抬升空间有限,我们认为悲观情绪短期有望缓解。

一方面,降电价政策已落地,预计电网仍为承担主体。5月22日,政府工作报告指出“降低工商业电价5%政策延长到今年年底”。上半年减免电费均由国网、南网承担,不向发电企业等上游企业传导,此次降电价作为降电价政策的延续,减免电费预计仍将由电网企业承担。2019年9月,国务院常务会议宣布取消煤电价格联动机制,开始执行“基准+浮动”电价以来,市场对电价预期相对悲观,火电行业估值水平持续创新低。疫情导致经济下行,加大了电价的下行压力,发电企业让利预期增强,但此次降电价政策落地,国网及南网积极承担社会责任,坚决执行降低用电成本政策,有望解除发电端的电价悲观预期。

另一方面,我们认为主要电力企业市场化加深带来的电价让利空间有限。

首先,在供给侧寡头垄断格局持续稳固背景下,电企议价能力增强。截至到2018年底,五大发电集团装机容量占全国装机容量的44%,发电量占比48%,发电侧的竞争格局已定,寡头垄断的行业格局明显。同时,上半年煤电资源整合节奏加快、趋势明晰。上半年国资委发布了《关于印发中央企业煤电资源区域整合第一批试点首批划转企业名单的通知》的文件,整合目标为力争到2021年末,试点区域产能结构明显优化,煤电产能压降四分之一至三分之一,供给侧寡头垄断格局进一步巩固。另一方面,主要电力企业市场化占比已较高,提升空间不足。由于居民用电、重要公用事业和公益性服务等行业不参与市场化交易,我们判断火电企业的市场化上限在70%左右,主要火电企业市场化占比超50%,市场化规模扩大对综合电价影响较小。

1.4. 投资建议:火电业绩支撑仍存,有望持续引领板块估值修复

我们在2020年4月13发布的《火电估值如何修复?》报告中,认为业绩是火电估值修复的核心,这一逻辑得到验证,本周华能国际二季度业绩的超预期直接点燃火电修复行情。站在当前时点来看,火电盈利并非高点,需求、煤价、电价均存在支撑,业绩有望稳定增长,这或将引领火电估值的持续修复。建议关注电行业龙头【华能国际】(A+H)和【华电国际】(A+H),以及地方性能源公司【京能电力】【内蒙华电】【皖能电力】【建投能源】。

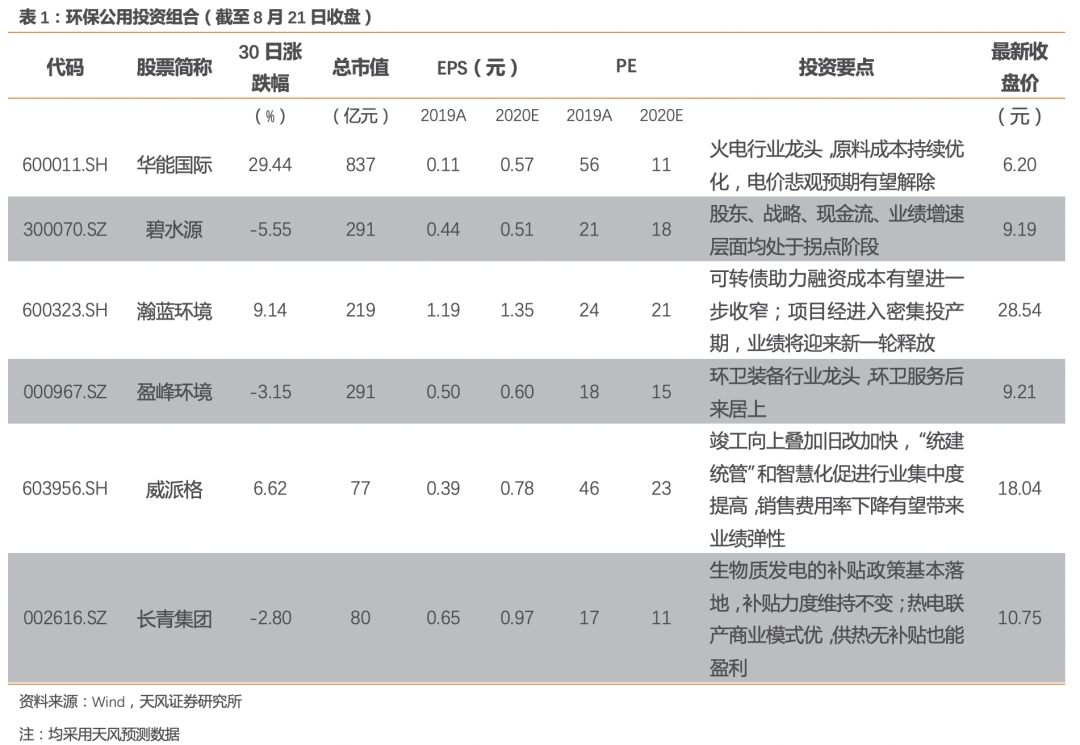

2. 环保公用投资组合

3. 重点公司外资持股变化

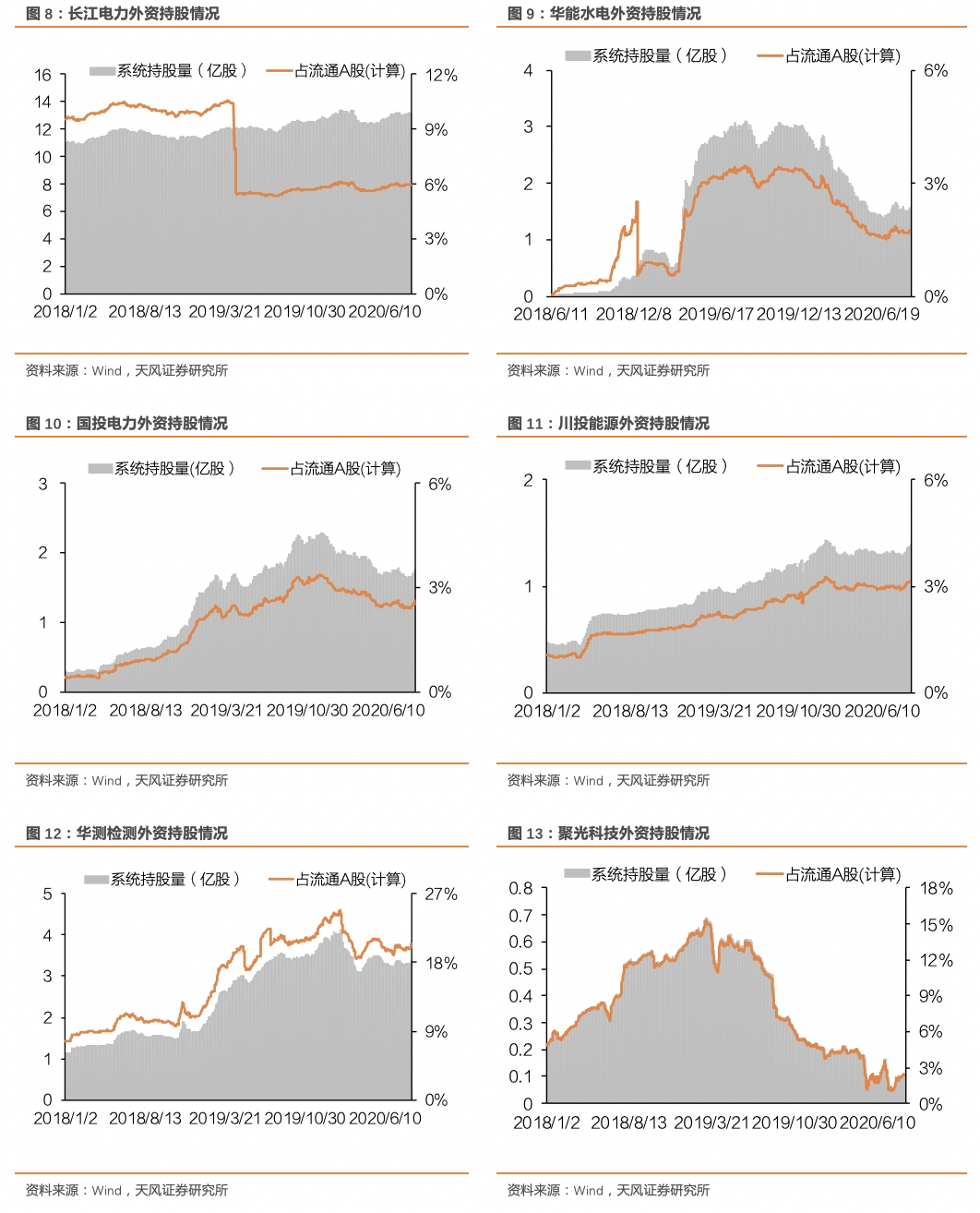

8月21日,剔除限售股解禁影响后,长江电力、华能水电、国投电力、川投能源、华测检测和聚光科技外资持股比例分别为5.96%、1.71%、2.52%、3.16%、20.43%和2.33%。较年初(1月2日)分别变化+0.16、-1.50、-0.56、+0.02、-2.88和-2.30个百分点,较上周分别变化-0.02、+0.02、+0.00、+0.06、+0.64和+0.01个百分点。

4. 行业重点数据跟踪

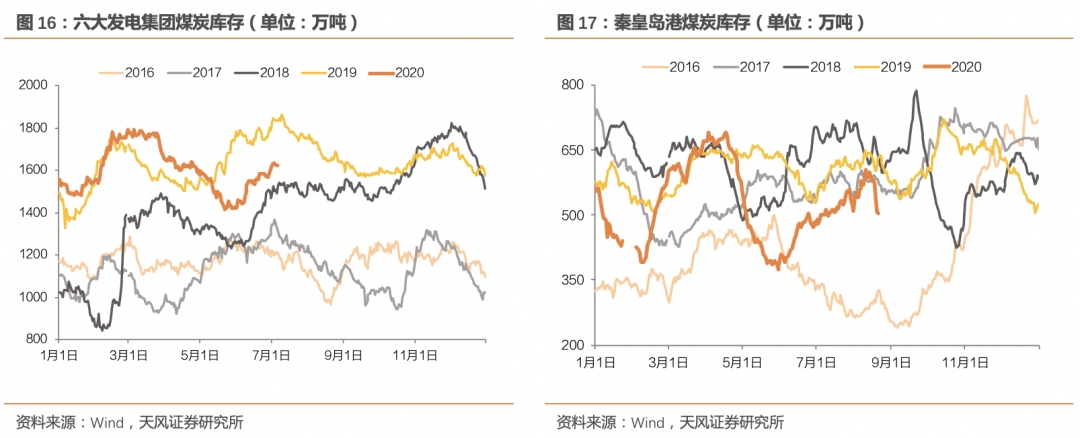

截至8月21日,秦皇岛港动力末煤(5500K)平仓价为550元/吨,较7月31日568元/吨环比变化-3.2%,较2019年同期580元/吨同比变化-5.2%。截至7月6日,沿海六大发电集团日均煤耗为62.27万吨,较6月30日的63.84万吨环比变化-2.5%,较2019年同期61.23万吨同比变化+1.7%。

库存方面,截至7月6日,沿海六大发电集团煤炭库存总量为1621.40万吨,较去年同期变化-213.71万吨;截至8月21日,秦皇岛港煤炭库存总量为502.5万吨,较去年同期变化-130.5万吨。

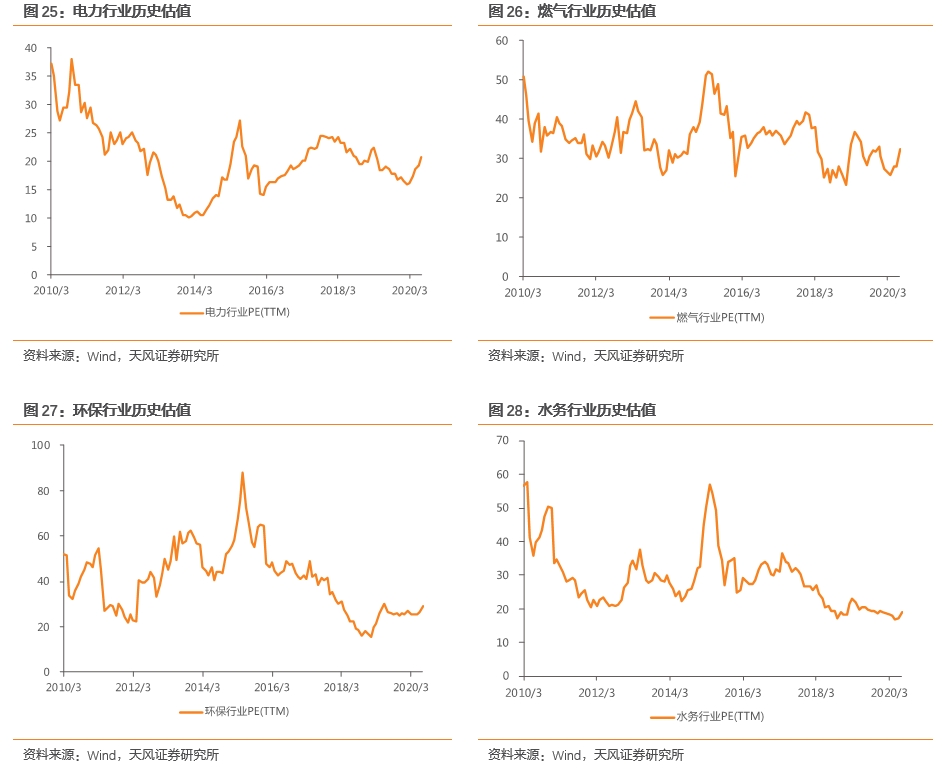

5. 行业历史估值

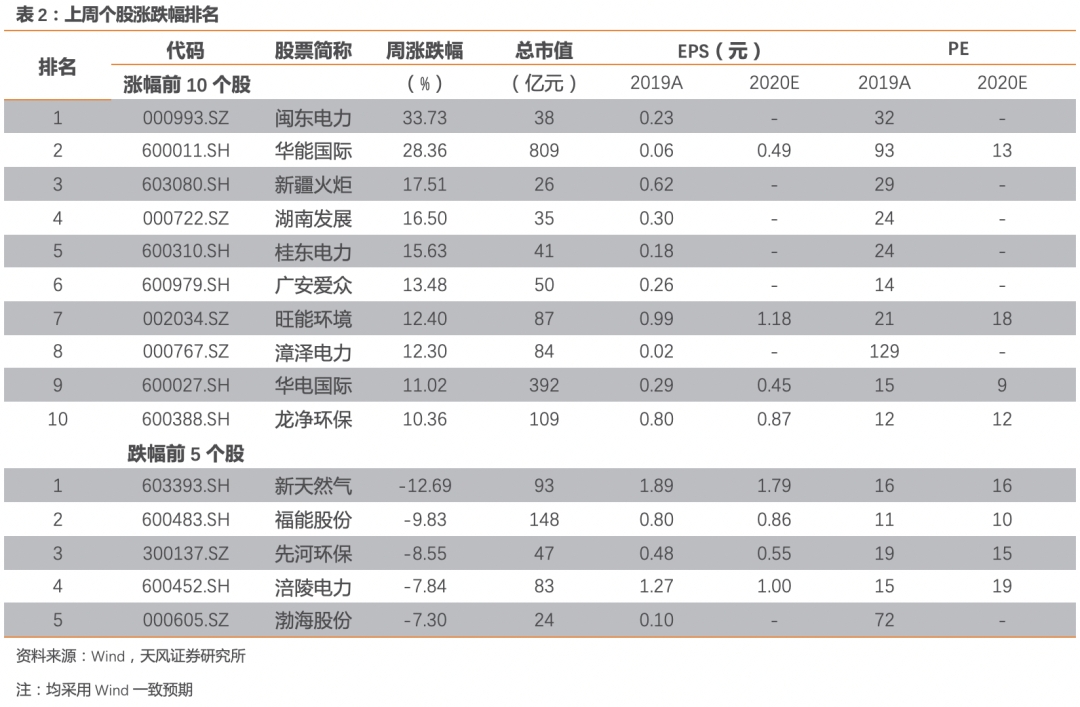

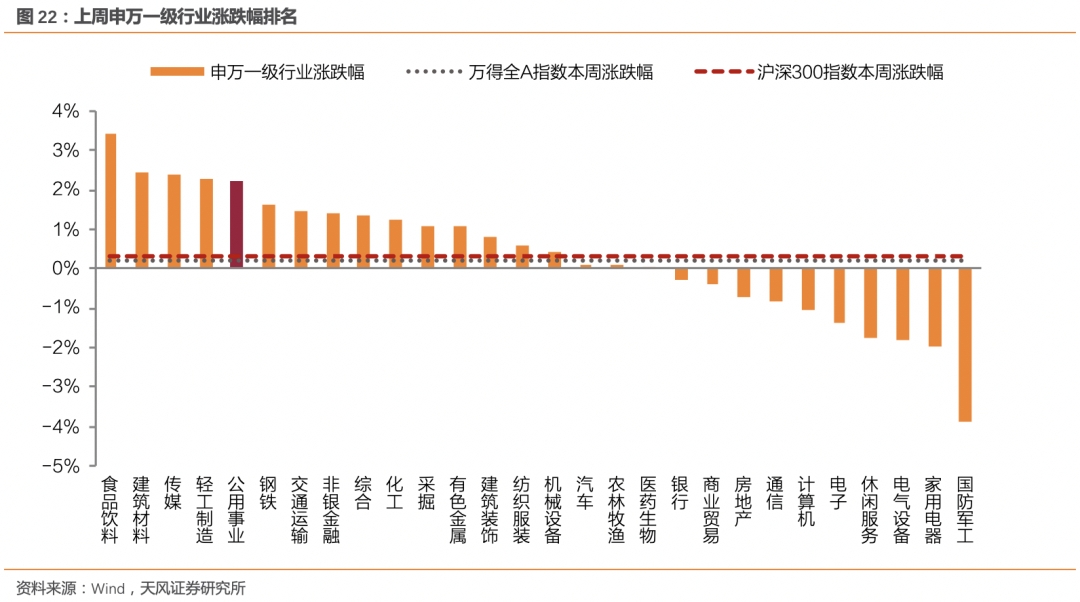

6. 上周行情回顾

7. 上周行业动态一览

8. 上周重点公司公告

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《火电估值修复行情启动》

对外发布时间:2020年8月23日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

杨阳 执业证书编号:S1110520050001

靳晓雪 执业证书编号:S1110520050002

联系人:许杰

(作者:郭丽丽的研究札记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。