疫情对需求端的影响较小,主要影响在于部分新项目被推迟。

8月25日,道达尔中国区的液化天然气副总裁博宏(Denis Bonhomme)在“石油观察空中会”上表示,受新冠疫情影响,未来两年,液化天然气市场行情仍将是比较困难的,但是到2021、2022年左右,可能会出现转机,尤其是现货价格可能会出现反弹。

博宏指出,实际上,疫情对需求端的影响是比较小的,受影响的部分只有1500万吨,而总的需求量是3.6亿吨。疫情的影响主要体现在供给端上,随着石油价格走低,很多项目被推迟,很多企业没有像原计划那样迅速做出最终投资决定(FID)。

“如果这个趋势继续下去,整个液化天然气市场可能需要几年时间才能恢复,几年之后,可能会出现供给无法满足需求快速增长的局面。”

需求:中国液化天然气消费需求持续增长

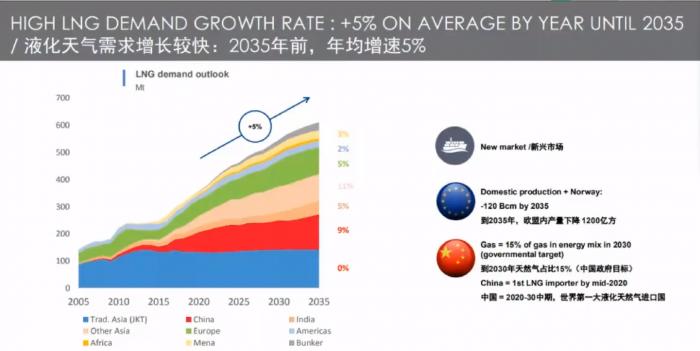

博宏指出,从2010年初开始,液化天然气的需求一直呈现增长态势,目前的年增长率是大约5%,预期到2035年之前将一直保持这样的增速,但不同的地理位置会有所不同。

博宏说,液化天然气的传统市场是在亚洲,亚洲占到液化天然气全球总需求的大约70%。其中,老牌的市场有日本、韩国等。这些市场已经非常成熟,预计未来的增速将非常缓慢,甚至可能不会增长。比如,日本可能会出现天然气需求下滑,这主要是受到新能源以及能效方面的影响。

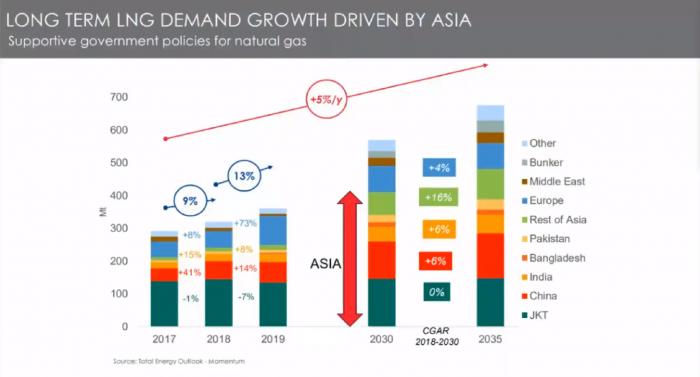

与此同时,博宏指出,在亚洲,中国将实现最强劲的增长,“我们预计接下来中国的增速将有可能每年达到9%。”在中国之外,还有一些市场增长也比较强劲,主要集中在南亚地区,包括印度、巴基斯坦和孟加拉国。另外,还有一些新的进口国,像新加坡和泰国,也将会有不俗的表现。

在液化天然气需求方面,博宏指出,全球有三大主要的驱动力量:第一方面是来自于新的亚洲市场的需求增长,比如孟加拉国和巴基斯坦。第二方面是北海地区以及欧洲北部地区国内天然气产量出现下降,需要把液化天然气作为替代能源。第三大驱动因素是中国的增长,尤其是中国政府出台了强有力的支持措施,以进一步实现煤改气。

“整体上来说,亚洲液化天然气的需求增速每年大概是5%以上,但是在不同的地区的增长呈现不同的态势。比如,传统市场的增速可能为零,但中国的增速可能每年超过6%,印度和巴基斯坦也是同样的情况。亚洲其他的增速可能达到16%以上。”博宏说。

供给:卡塔尔、美国和俄罗斯将成最主要LNG出口国

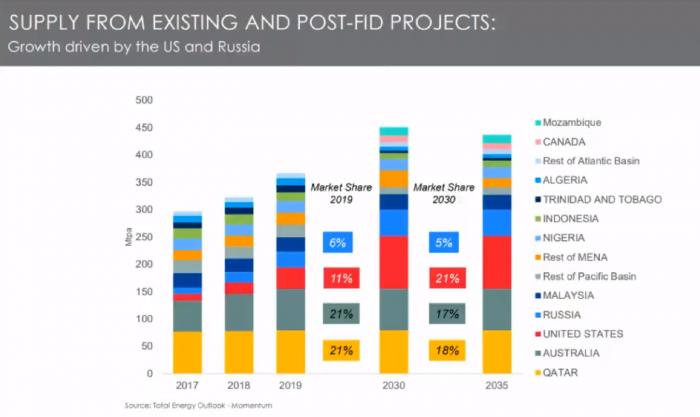

“如果看一下世界各国的天然气排名的话,可以发现,亚太地区的液化天然气产量非常小,不到全球总产量的35%,但这里却是液化天然气的主要消费地区,占到全球液化天然气消费总量的70%左右。中国、韩国、日本等国未来将需要从其他地方来进口液化天然气,甚至可能从比较遥远的地方进口,像美国大西洋盆地以及中东地区。”博宏说。

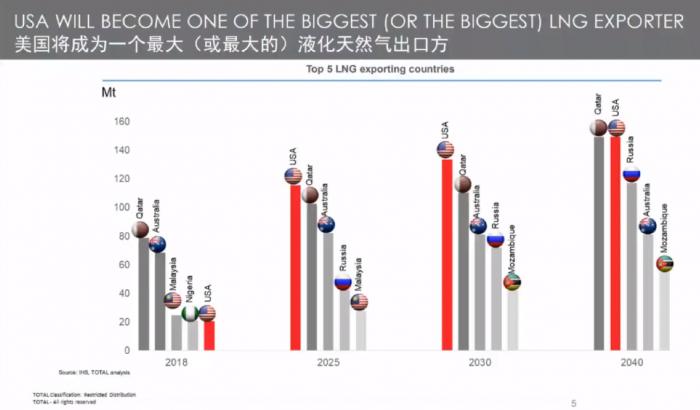

博宏介绍道,在全球方位来看,现有的主要天然气项目位于卡塔尔、澳大利亚和美国,前两个国家是传统的天然气生产国,第三个国家是新兴的生产国。值得注意的是,液化天然气市场的变化是非常快的,比如,2018年,前五大出口国分别是卡塔尔、澳大利亚、马来西亚、尼日利亚和美国,但五六年之后,美国成为了最大的生产国,卡塔尔、澳大利亚、俄罗斯、马来西亚紧随其后。

“展望未来10到20年,市场同样会发生很大的变化,预计卡塔尔将会再度成为世界上第一大液化天然气生产国和出口国。”博宏指出,卡塔尔接下来将会进一步提升其产能,从目前的7700万吨提升到1亿吨。美国和俄罗斯也将开展很多新的大型项目,紧追卡塔尔之后。

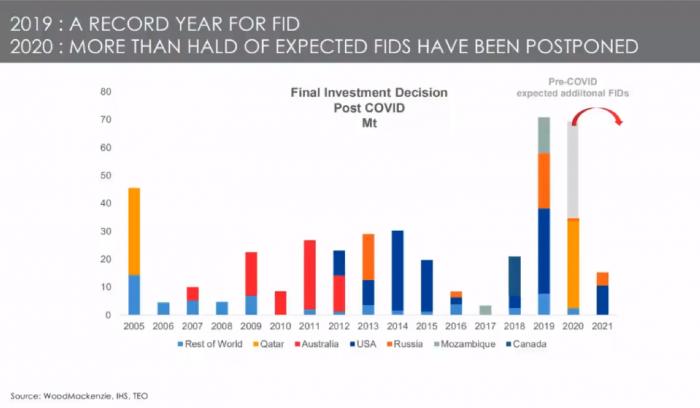

投资决策:受疫情影响,35%以上的投资都被推迟

博宏表示,受新冠疫情影响,油气公司会对于投资新的液化天然气项目更加谨慎,这将引发一个新的周期——供给走低而需求走高。

博宏指出,对于液化天然气项目,全球能源巨头的最终投资决策在很大程度上还是取决于油价。"2017年创下了一个创纪录的低点,但是2019年的FID又创下一个高点,达到了7000万吨,占到市场的20%。"

“在2019年的时候,大家都预测2020年会有很多的新投资,投资水平有可能达到2019年的水平,也就是仍然会占到市场20%。但现在,有可能35%以上的投资都会被推迟,因为很多油企都面临了很大的困难,这主要是由油价走低以及石油需求低迷所导致的。”

供给关系:未来两年将出现供过于求,现货价格走低

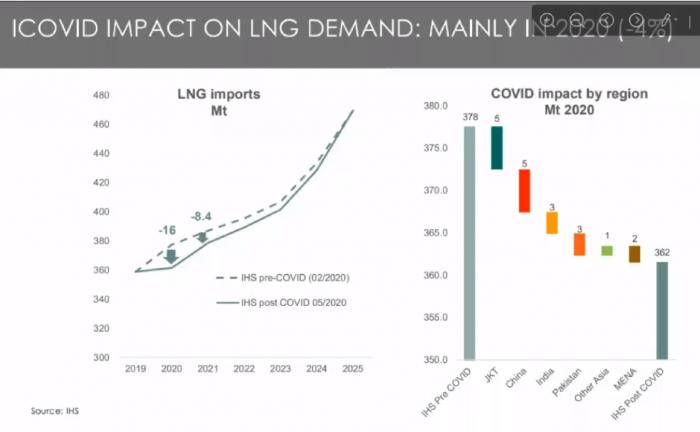

对于新冠疫情对天然气市场的影响,博宏表示,在需求方面,实际上受影响的只有1600万吨,占总需求的比重不到5%,明年受影响的可能是800万吨,占总需求的比重不到2.5%,所以影响还是比较有限的。

“目前,市场处于供应过剩的状态,油价处于较低的水平,尤其是液化天然气的现货价格比较低。我们认为,这样的一种态势有可能会在未来几年中延续下去。”

博宏说,“在未来两年中,需求有可能会追赶上来,从而令供应过剩的状况得到缓解,大概在2021年后有可能会实现平衡,甚至有可能会出现短缺。大约在2021年到2022年的时候,液化天然气的供应将会不足,届时有可能会出现液化天然气现货价格走高。对于整个行业来说,将会需要投资新的产能,以满足2025年到2030年期间的需求。”

(作者:郑青亭 编辑:和佳)