拆财报丨营收新高亏损更快,破局难!B站变现方式仍然依赖游戏和直播

在竞争如此激烈的宏观环境下,如果B站的业务变现能力得不到进一步的开发,公司的盈利情况很难破局。

8月26日美股盘后,哔哩哔哩(BILI.US)发布了2020年上半年的财务业绩报告。报告显示,哔哩哔哩二季度的营业收入为26.18亿元,较2019年同期的15.38亿元同比增长70%,超出公司一季度给出的业绩指引25亿元人民币-25.5亿元人民币之间,调整后的净亏损为4.76亿元,2019年同期亏损2.56亿,亏损进一步扩大。

在一季度,流量黑马哔哩哔哩在互联网红利见顶的大环境下,仍然实现月活和付费用户的高增长,这其中也有疫情的助力,居家令期间,用户使用手机的时长增加。随着疫情好转,B站的用户能否继续此前的高增长?主动破圈后,被B站寄以厚望的电商业务发展如何?变现模式是否还是依赖传统业务?南财AI新闻实验室拆财报课题组来为大家拆解。

三大用户指标环比均现下滑

数据来源:公司财报,飞笛科技整理

活跃用户数量、付费用户数量和付费率是观察互联网公司惯用的用户指标。

上图是B站八个季度的月活量和环比增速,B站2020年二季度的月活量(MAU)为1.716亿,同比增长55%,但是环比却小幅下降0.5%,这与一季度环比增长32%相差太远,B站并未维持此前的高增速,这是剔除疫情非常规因素影响的结果,反而更能反映B站用户真实的增长水平。

数据来源:公司财报,飞笛科技整理

用户数量下降了,相应的,B站的平均月付费用户数(MPU)也出现回落。在二季度,B站的付费用户数为1290万,一季度为1340万,环比下滑了3.9%。付费率等于付费用户数除以月活量,付费用户数的下滑幅度大于月活量,所以B站二季度的付费率也出现了下滑,从一季度的7.8%下滑至二季度的7.5%。

二季度,B站的用户指标,月活跃用户(MAU)、平均月付费用户数(MPU)和付费率均是八个季度以来,环比首次出现下滑。

关注了B站的用户指标之后,我们来看看B站的流量变现能力如何,也就是拆解B站各个板块的业务收入情况。

游戏和直播仍是主要的变现手段,电商业务成长性堪忧

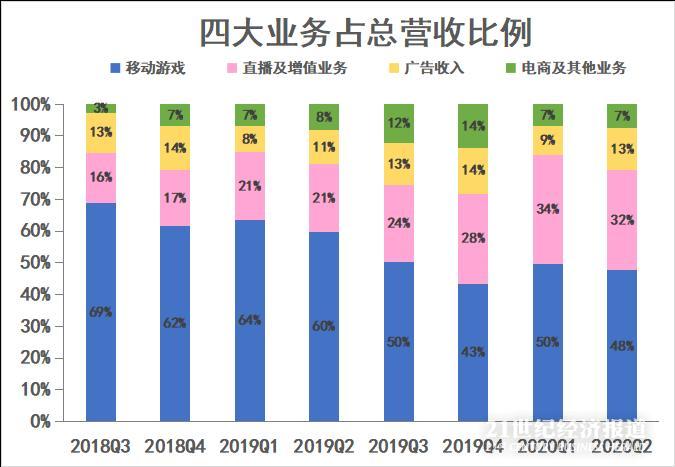

数据来源:公司财报,飞笛科技整理

B站的业务分为四块,游戏业务,直播及增值业务,广告收入和电商及其他业务。其中,游戏是B站的传统业务,也是主要的收入来源。随着B站变现内容的不断丰富,传统的游戏业务的收入占比不断下降,在一季度,受疫情影响,游戏的占比重回50%,但二季度又开始回落至48%;直播是受短视频冲击且竞争激烈的一块业务,一季度以前占比持续上升,二季度小幅回落至32%;公司的电商业务的占比还是没有明显增长,广告业务回升至13%。

总体来看,B站的变现方式还是依赖游戏和直播。

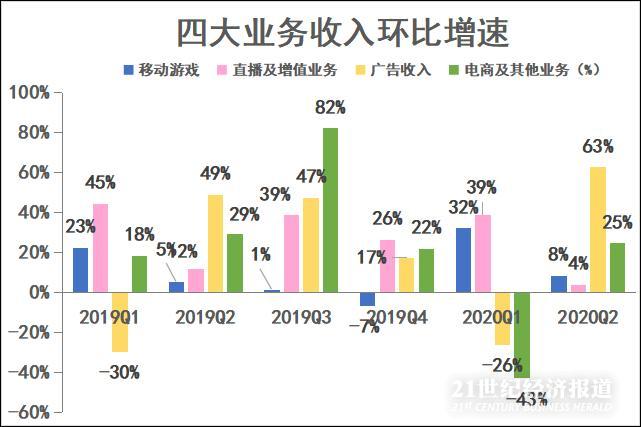

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理

再来看看B站四大业务的成长性如何?上图是四大块业务的环比增速和同比增速,从环比来看,环比表现比较好的是广告和电商收入,环比增长63%和25%,但是由于这两块业务在一季度都出现了下滑,基数较小,所以二季度的环比增速增幅相对较大。游戏和直播业务的环比增速放缓。

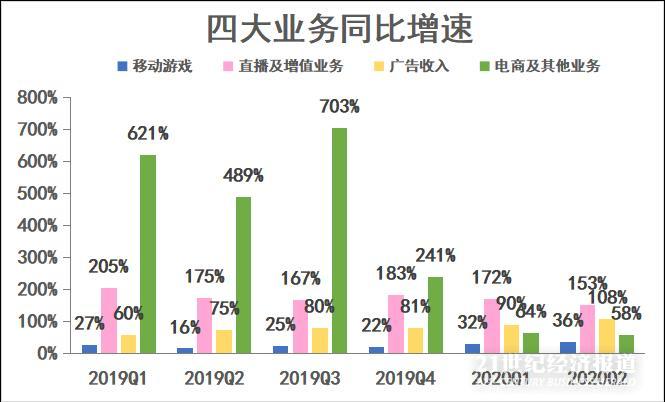

从同比来看,传统的游戏业务继续以较低水平的增速增长,表现比较稳定,直播业务和广告收入的增速保持在较高水平,电商业务的增速则持续萎缩,下降至58%,与2019年703%的同比增速相比,下降非常明显,这块业务的成长性堪忧。

成本持续攀升,亏损扩大

数据来源:公司财报,飞笛科技整理

再看一下成本端,B站的成本仍然在不断攀升,二季度的营业成本为20.14亿,同比增长57%,其中最主要的是收入分成费,高达10.27亿元,占比51%,同比增长79%。

B站二季度的营收为26.18亿,也就是说毛利仅有6.04亿,同时,营业费用也高达12.14亿,高额的成本和费用使得B站的亏损进一步扩大,二季度经调整后的净亏损为4.76亿元。因此,在竞争如此激烈的宏观环境下,如果B站的业务变现能力得不到进一步的开发,公司的盈利情况很难破局。

展望未来,公司预计2020年第三季度,营业收入在30.5亿元至31亿元人民币之间。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:林虹)