8月30日,由中国医药工业信息中心主办的2020年(第37届)全国医药工业信息年会在珠海开幕,大会发布2019年度中国医药工业百强榜单。扬子江药业集团有限公司、广州医药集团有限公司、中国医药集团有限公司位列前三甲。

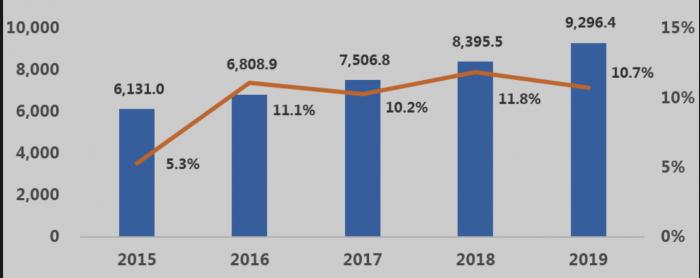

根据中国医药工业信息中心的统计和分析,2019年度规模以上医药工业企业主营业务收入为26147亿元,同比增长8.0%,增速较上年同期放缓4.7个百分点。百强企业凭主营业务收入9296.4亿元,同比增长10.7%,超过医药工业整体增速2.7个百分点。

2015-2019年百强企业总体主营业务收入(亿元)及增速

此外,珠海格力电器董事长董明珠参与了圆桌对话环节,谈及格力从2003年非典之后到2020年新冠疫情,通过做口罩机、空气净化器来应对疫情和后疫情时代的挑战,进一步阐释企业如何用创新来应对疫情的措施。

研发推动增长

2019年百强企业的研发费用持续增长,平均研发费用5.5亿元,平均投入强度为5.9%,均为历年来的最高值。百强企业在研发上的重视和热情远超行业平均水平,成为企业良性、快速增长的关键因素。

2015-2019年百强企业研发费用(亿元)和投入强度

进一步比较个体研发投入强度,多家由仿到创的转型企业表现突出。投入强度大于15%的企业由上一年的3家增至5家,分别是江苏恒瑞、浙江海正、深圳信立泰、成都康弘及北京四环。尽管在当前的市场环境中,制药企业面临较大的成本压力,但研发创新永远是企业转型升级和提升竞争力的根本动能,不能“因噎废食”,重视研发的企业才有未来。

产业集中度进一步提升。2019年全国规模以上医药工业企业8745家,百强企业数量仅占1.1%,主营业务收入占比达到35.6%,同比提升3.1个百分点;其中数量仅为0.1%的十强企业主营业务收入占比为11.8%。龙头企业对医药工业的贡献度持续提升,对产业发展的推动作用不断增强。

本年度百强上榜门槛进一步提升至28.6亿元,增速为9.5%,较上年度同比增长7.5个百分点。企业能否顺应行业发展趋势、拥有核心竞争力,将成为登榜与否的关键因素。7家新晋企业中,甘李药业专注于胰岛素类似物的研发和生产,打破了全球市场的寡头垄断格局,对降低胰岛素价格、提高可及性起到重要作用。

席位更迭

随着医药工业集中度加速提升,龙头企业格局逐步形成,百强榜单趋于稳定,企业排名波动幅度缩小。但由于近两年行业改革逐渐深入,政策调控作用持续发酵,本年度百强企业大幅变化,特别是十强榜单产生了5年来最为显著的席位更迭。

榜单前三甲分别是:扬子江药业、广药集团、国药集团。三家企业主营业务收入均突破400亿规模,前三强差距逐年缩小,竞争进入白热化。其中以国药集团医药工业营收增速最快,本年度增长20.8%。

本年度新晋十强榜单为远大集团和江苏恒瑞。远大集团凭借跨界并购,在优势治疗领域多元化发展;江苏恒瑞则聚焦自主研发,创新产品带来丰厚营收回报。外延式扩张和内生式增长都是制药企业提高核心竞争力的主流方式。

从百强企业的地域分布来看,华东、华北地区利用区位合作优势和丰富的人才、资本、技术资源,抢抓机遇,长期引领医药产业高速发展;内陆地区凭借丰富的药材、土地、人力等资源,形成产业梯度,为医药产业转移提供了基础条件。近年来,在国家深入实施振兴东北和西部大开发的战略背景下,内陆地区积极招商引资,扶持地方产业发展,东北、西南地区的百强企业数量有所提升,新的产业集聚效应正在逐步形成。

2015和2019年各地区百强企业数量对比

将百强企业根据公司性质分成外资、中资未上市和中资已上市三类。2019年榜单上的中资已上市公司数量高达65家,并且仍呈现逐年升高趋势。其中,A股上市公司为48家,H股上市公司11家,A+H股上市公司6家。

外资企业的发展也是华东地区百强企业数量较多的原因之一。随着中国医药市场的快速崛起,药品审评审批制度的改革、临床急需境外新药名单的发布等多项政策实施,中国正以扩大开放的态度积极迎接外资药企的进入。

对于大型本土企业而言,A股市场仍然是首选的上市渠道。医药企业上市不仅有助于改善企业的财政状况、募集大量资金用以推动业务转型升级、增强企业的发展活力,也是对企业管理水平、发展前景、盈利能力的有力证明,可显著提高企业知名度,提升临床形象,最终扩大产品渗透率乃至收益。

在港股上市新规出台后,为了强化A股市场对科技创新型企业的服务能力,科创板作为中国资本市场改革的“试验田”应运而生。截至8月16日,已有35家生物医药企业上市,包括三生制药旗下的三生国健、以及上药集团为第一大股东的复旦张江。除此之外,科创板的巨大潜力还吸引了一批百强企业分拆子公司,如乐普诊断、百克生物(长春高新子公司)、天士力生物均正在筹备中,港股千亿市值的石药集团也宣布拟登录科创板,掀起一股红筹股回归的浪潮。受益于日臻完善的投融资机制,本土创新正在更强有力的资本支持下崛起。

降本增效

2019年百强企业工业增加值同比增长24.7%,较上年同期大幅提升20个百分点,恢复至往年工业增加值加速提升的整体态势。在医药行业提质增效的要求下,智能制造和精益运营在规模化制药企业中得到更加广泛而深入的应用,导致工业中间投入(包括原材料、燃料等各类实物产品以及对外支付的服务费用等多方面)显著下降,有效实现控成本、降价格的产业发展目标。

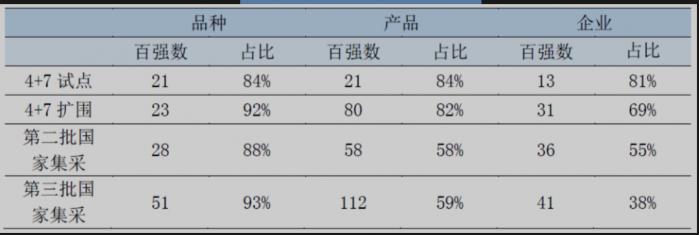

生产成本的降低给了百强企业更大的定价自主权,从而在药品集中采购中占得先机。从“4+7”城市试点到第三批国家集采,百强企业始终表现突出,品种覆盖率不断提升。在刚刚公示的第三批国家集采拟中选结果中,本年度百强企业有41家(包括集团或子公司)中标,涉及全部55个采购品种中的51个,中标产品占比近6成。降本增效后的百强正在以规模优势转化为发展优势,龙头企业在未来的市场竞争中已占据主动。

2019年百强企业历次国家集采中标情况

(作者:卢杉 编辑:李清宇)