A股上市公司逼近4000家,这使得很多公司并未进入买方、卖方视野,而是在股价大涨时才会关注。

8月29日21:49,微博认证为“乐歌人体工学科技股份有限公司董事长兼CEO”项乐宏 发文称,“今天,我和我的董秘、证代被临时通知一起视频联线平安资管基金经理……最后,调研不欢而散……”

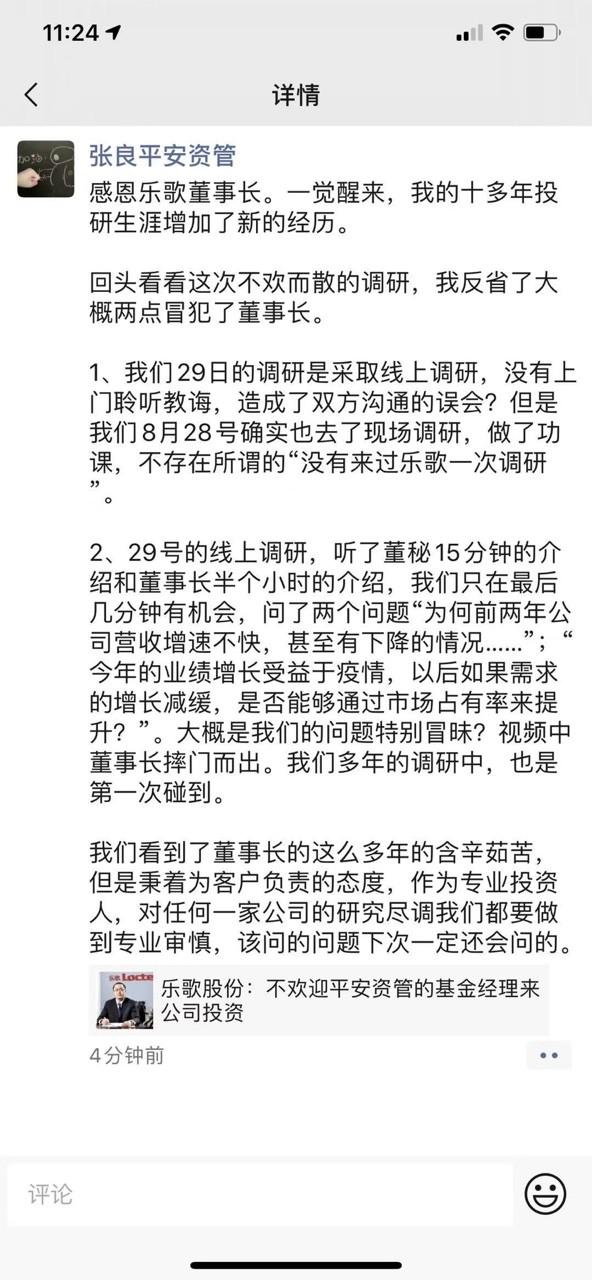

30日上午,疑似此次事件当事人的平安资管张良也在朋友圈作出回应,“回头看看这次不欢而散的调研,我反省了大概两点冒犯了董事长。”同时反馈,8月28号确实去了现场调研,并在线上调研的最后15分钟里询问了公司有关增速不快等问题。

“为什么一定要等到涨起来之后蜂拥而至”

资料显示,项乐宏,1971年出生,浙江宁波籍,北京大学EMBA高级工商管理硕士和长江商学院EMBA高级工商管理硕士学位 ,曾于中国电子进出口宁波公司国际合作部副经理、丽晶电子执行董事等职,2010年5月至今任乐歌股份董事长。

年近50岁,火爆脾气不改。

“我的很多朋友甚至领导建议我,平安资管是大机构。把朋友圈的微信删了。哈哈,我谢谢平安关注乐歌这个小企业。”项乐宏微博表示。

究其原因,还在于这次不愉快的机构调研活动。“比如今天突然通知需要调研的平安资管,那些80末90后基金经理们颐气指使、居高临下的态度,至少让我无法接受。”

而从行文来看,这位70后的怨念极深,“你对乐歌的基本成长历史一无所知;你根本没有来过乐歌一次调研;你根本没有去过一次乐歌的工厂,根本没有做过一次对乐歌员工哪怕基层员工的采访;你对乐歌过去几年收入没有成长实际产品和结构不断完善一无所知……”

同时,项乐宏还针对此前的机构调研情况总结为,“大多数的基金都想赚快钱,几乎没有基金愿意到工厂看流水线、看工艺”,“为什么置实控人长时间多次数大金额的增持而无视,为什么一定要等到涨起来之后蜂拥而至……”

乐歌股份现任董事李妙,及董事、副总经理李响和泮云萍均在该微博下留言支持,“基金公司还是应该务实,投资而不是投机。多到企业中去看看,才能了解真实信息。”资料显示,这三位80后均具备丽晶时代任职履历,为项乐宏的老部下。

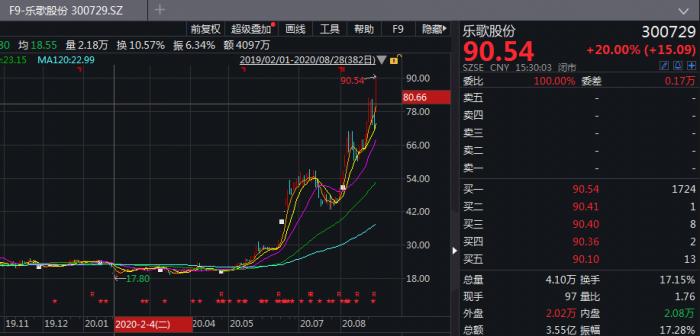

需要指出的是,平安资管调研引发项乐宏公开发文DISS的源头,还在于近期乐歌股份股价的大幅上涨,尤其是前期机构资金的不给力。

今年2月4日,乐歌股份曾最低跌至17.8元,3月17日的低点则在18.98元,这两个价格距破发近在咫尺。

“上市后的大概二个多月跌回最低18元,我觉得公司不应该是这个价……说服夫人开始增持,从最低18元一只增持到最高30多,历时两年多,耗资近八千万元。二年多的时间,很少基金经理来乐歌……几乎没有一个基金坚持到今天。”项乐宏表示。

所言非虚,项乐宏夫人姜艺从2018年2月28日开始多次增持,直至今年5月底乐歌股份开始拉涨前夕。

持股数据显示,2018年末,姜艺持有该公司87.06万股,至2020年6月末,其个人持股数量已增至281.7万股。

这期间,来自基金的持股数量却始终未超过姜艺的个人持股数。

尤其是2018年一季度和2020年一季度,期间基金并未持有乐歌股份任何股票,2018年二季度至2019年三季度期间基金持股数量也在不断减少。

今年一季度,基金并未持有乐歌股份,直至二季度才开始小幅买入。至6月末,基金持有乐歌股份合计150.42万股,社保基金持股最多,其次是大成基金旗下的4只产品,合计持有该公司59.47万股。

至于此次调研的平安资管,并未在上述10家持股公募、私募的名单当中。

A股市场的“项乐宏”还有很多

相应的,平安资管也错失了本轮乐歌股份的翻倍上涨。

在今年2月跌至发行价附近后,乐歌股份6月上旬开始拉涨。上周五,乐歌股份作为创业板存量老股更是出现了20%的顶格涨停,至此股价已涨至90.54元。即便按照拉涨时30元的价格计算,至今涨幅也已超过200%。

其中关键,既有公司层面的因素,也有二级市场层面的带动。

先说公司基本面,虽然公司80%以上的收入来自海外,但是今年公司经营业绩却是同比增长的。

2019年上半年,乐歌股份收入、净利润分别为4.59亿元和2348万元,今年上半年则分别增长至6.33亿元和6815万元。收入低于2019年全年规模,但是净利润已经超过2019年的6298万元。

正如项乐宏文中提及的那般,“过去很多年,乐歌看起来销售没增长。其实,乐歌一直在治理改善产品结构,提升产品附加值……就是乐歌原来做电视架多,现在是线性驱动升降桌多。”

追溯到该公司收入结构变化上,的确如此。

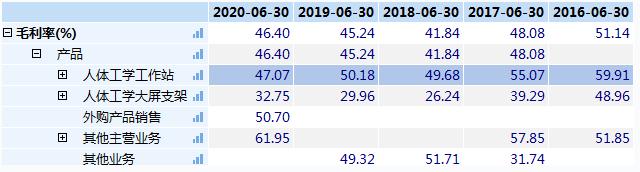

2018年6月至2020年6月三个半年报报告期,乐歌股份人体工学工作站的收入从2.35亿元增至4.3亿元,同期人体工学大屏支架收入则从1.51亿元降至1.03亿元。

一升一降之间,出现了非常明显的产品、收入结构特征。这带来的好处就是,虽然公司总收入增长相对有限,但是盈利能力会得到明显提升。

原因在于上述两项产品利润率存在较大差异。

上述期间,人体工学工作站毛利率始终维持在50%左右波动,2020年上半年小幅下降,但是仍然超过47%,同期人体工学大屏支架毛利率最高尚不过32.8%。

“今天的连线上,平安资管的年轻基金经理问我,疫情后乐歌增速如何……为什么总是只来我们的办公总部大楼里问问题而不去我们的工厂看看我们的设备、产能、工艺、质量、甚至去问问我们的装卸工,数数我们出货的集装箱,门口停了多少量员工的车子?”项乐宏发文表示。

实际上,此次乐歌股份事件至少折射出了两个A股市场的现状。

一个是,上市公司数量众多,买方、卖方无力全部覆盖,尤其是电视架、电脑架这类极为细分的行业,加之部分制造业上市公司自身投资者关系协调能力不足,质地较好的公司被二级市场所遗忘。

就比如今年2月4日,乐歌股份总市值已经跌至不足20亿元。

带来的另一个问题是,因无力覆盖全部上市公司,机构调研时间、深度不足,很多调研都是临时成行,甚至对所调研企业近年的经营概况都未做提前准备,更遑论亲自去数下集装箱有多少了。

面对同样问题的上市公司还有很多,无奈的“项乐宏”同样不在少数。

相关阅读:

乐歌股份董事长怒怼基金经理背后的调研江湖:套问业绩资金赚快钱 调研“内部纪要”有市场

(作者:董鹏 编辑:巫燕玲)