报告摘要

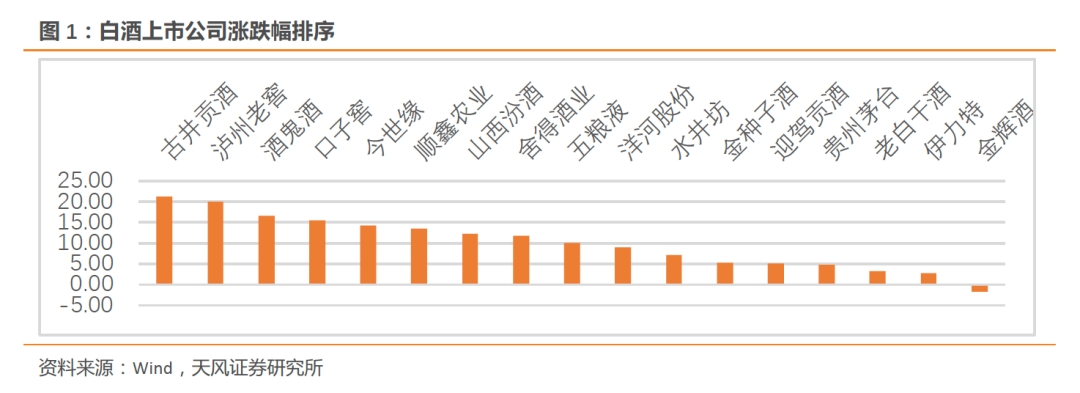

行情回顾:本周SW白酒上涨9.33%,高于SW食品饮料7.60%,高于大盘2.06%,其中涨幅前三个股为古井贡酒、泸州老窖、酒鬼酒,跌幅前三个股为金徽酒、伊力特、老白干酒。

北上监测:本周北上资金净流出白酒板块1.37亿,获得资金净注入前三的个股为贵州茅台、洋河股份口子窖,净流出前三的个股为五粮液、泸州老窖、今世缘。

投资观点:

中报符合业绩预期,逐季改善趋势逐步验证。本周白酒企业陆续发布半年报,高端白酒方面,五粮液、泸州老窖业绩基本符合市场预期,在经历疫情所导致的消费需求骤降的考验后、高端白酒的抗风险能力再次得到验证。今年以来,高端白酒企业持续强化渠道治理,加大团购渠道投入,采取的控量挺价策略收效明显,渠道批价稳步上行。我们预计,中秋国庆双节期间,厂家会根据市场需求控制放量,批价下行空间不大。高端白酒继续推荐茅台、五粮液,重点推荐泸州老窖。

次高端方面,口子窖半年报符合我们前期预期,在收入缺口较大的同时,公司开始加大费用投放,持续推荐渠道改革积极参与市场竞争。短期来看,因上半年缺口较大,预计全年依旧承压前行。但公司业绩呈现明显逐季改善趋势,同时在公司推动股权激励、加大营销费用投入、激发渠道活力、完善产品矩阵等积极因素影响下,有望迎来估值修复。长期来看,我们坚定看好公司在省内竞争力持续提升,与主要竞争对手进行市场博弈,提高市占率。持续坚定看好动销恢复速度较快基地市场稳固的的区域型酒企,口子窖和今世缘,关注洋河渠道活力迸发后的拐点时间。

渠道调研反馈:

经销商1(汾酒太原):厂商一心控量提价渠道信心足,青花力度加大

整体表现:太原19年15亿+,今年目标17.8亿。该渠道目前任务已完成全年计划的80%,库存20%,双节打款这两天,汾酒今年省内主要是控货、保价、适当时候放量,以挺价为主,厂家与渠道奖惩鲜明,价格上涨销量并未受太大影响,渠道利润有增厚,中秋国庆仍要保价,发货节奏会更精准。

产品方面:今年主要推青花25,378价位带,该渠道巴拿马20(约300元)占比一半以上,今年持平,青花30与老白汾下滑厉害,青花30量下降50%,主要是商务场景缺失,老白汾量下降70%主要是宴席场景缺失。未来厂方还是挺价与结构升级为主。

渠道方面:库存量由去年10%增加到今年20%,但属于经销商自愿增加,因为后续产品会涨价,而且有信心销售出去,所以提前备货。渠道全控价模式,经销商主要赠过程奖励和返利,约8%。渠道若窜货及其他违规行为,次月削减量,奖惩明确,渠道价格管控良好,经销商信心足。打款之前按季,现在更精细人性化。

经销商2(南京终端走访):今世缘呈上升势头,M6+表现较好

整体:今世缘呈上升势头,洋河除梦系列外其他下滑明显,古井慢慢起量。团购渠道接受度高的有M6+和4K。以年维度来看,消费升级明显。今年来看,市场经济偏紧,经销商销量减少、回款变慢,也在慢慢好转。

洋河:靠梦系列调整,M6+目前表现较好,M3+将问世。海天的渠道利润一瓶几块钱,推力很弱,靠自然动销,下滑明显,因为产品已成大流通货,消费者价格带认知固定,终端很难提价,渠道厂家管控力弱,渠道低价竞争局面难改善。海之蓝批价116,终端120;天之蓝批价265,终端270-280.。M6+实行配额制,优选经销商,每个经销商的量也有限,若发现窜货或低价销售会削减配额,加之M6已停产,M6+渠道利润相对更高,目前表现不错。M6+批价550,终端要求不低于620,实际成交600-680都有。M3已发最后一批货,M3+将问世,售价预计400以上,对标国缘四开。

今世缘:团购以对开和四开为主,对开批价255-260,指导售价不低于285,四开批价385,指导售价不低于420,国缘单瓶利润相比洋河高约10块。国缘主要之前做政府客户,18年底19年明显起量,且价格较稳定。

上市公司动态跟踪:半年报平稳收官

1)山西汾酒:产品升级费效比提升 Q2 超预期,清香龙头持续扩张

基地市场份额牢固叠加公司积极调整 Q2 增长超预期,产品持续中高端升级;渠道费用投放精准化,费效比高,盈利能力不断提升;清香龙头积极进取,治理改善背景下产品升级+省外扩张持续发展。

2)五粮液:渠道管控能力持续验证,改革势能仍将不断释放

“1+3”产品体系持续梳理完善,团购等新渠道贡献增量;结构优化稳步推进,公司盈利持续改善;品牌建设常抓不懈,产品、渠道建设创新提升竞争力。

3)泸州老窖:高端白酒表现佳,渠道控货提价稳步实行

高端白酒增长贡献主要收入,渠道控货提价稳步实行;产品升级费用下降盈利能力提升,渠道多维创新;1573站稳高端、特曲打开中低端市场,

4)口子窖:环比好转动销真实,费用投放加大厚积待薄发

收入业绩环比好转,经营性现金流降幅大是疫情真实动销、渠道库存合理的反映;上半年渠道费用投放明显加大,蓄力增长;品质佳与渠道利润稳定丰厚筑立口子发展基石,公司稳扎稳打,厚积待薄发。

5)洋河股份:产品调整效果逐步显现,渠道改革持续推进

以高端梦系列变革调整产品体系,结构升级毛利率走高;渠道库存合理,经销体系改革持续推进。

批价库存跟踪:

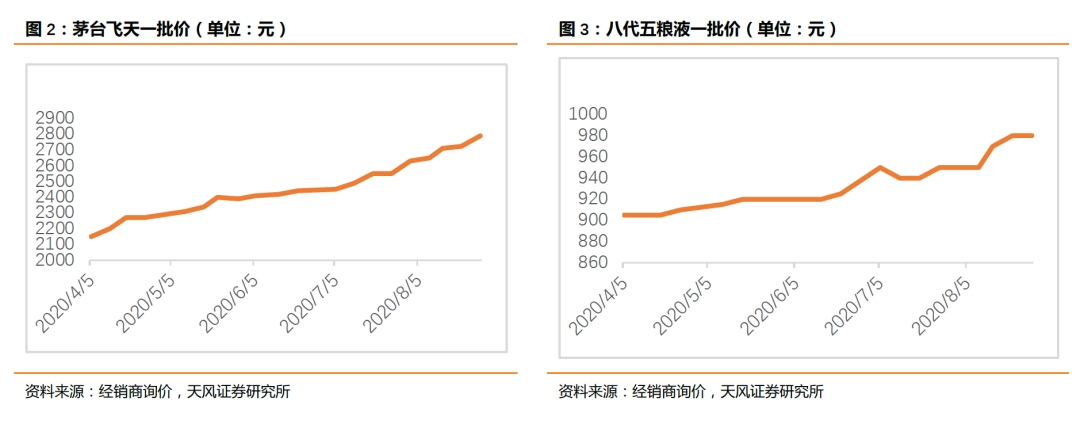

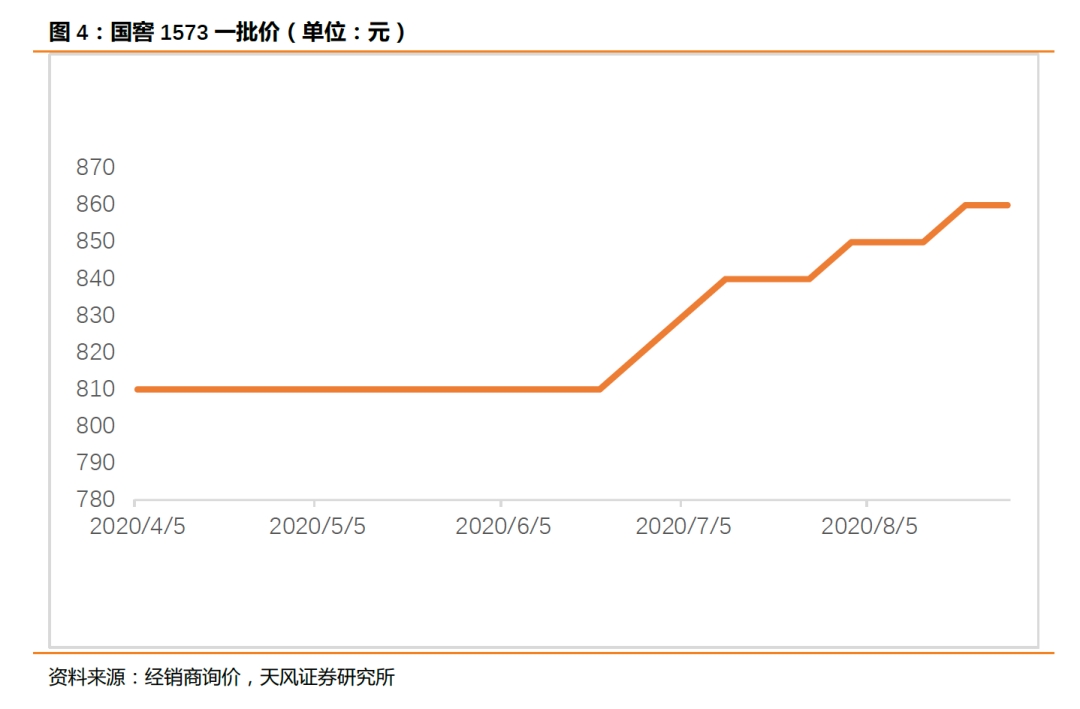

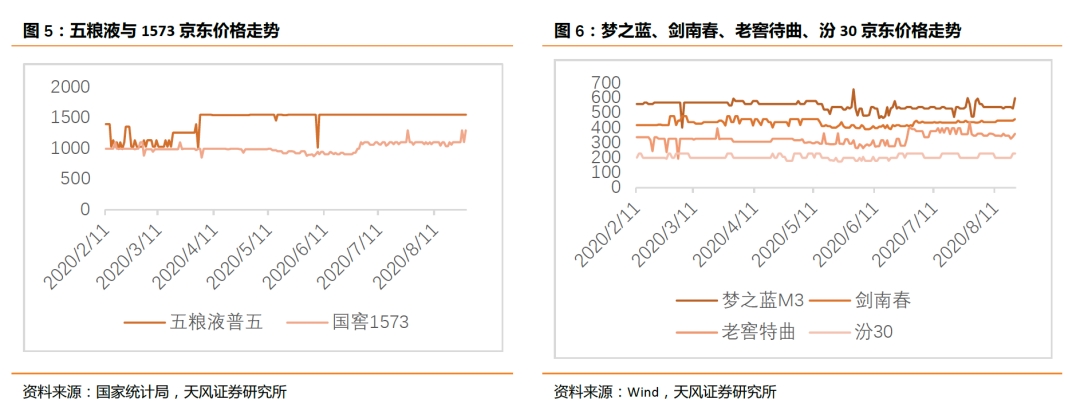

茅台先持续上升到2820元,又回落至2780元;普五980元,国窖1573是860元

风险提示:疫情导致的消费场景受限、终端动销不达预期、消费升级进程受阻,食品安全问题等

1. 行情回顾与北上资金监测:白酒上涨,获北上净流出

本周SW白酒上涨9.33%,SW食品饮料涨幅7.60%,涨幅前三个股为古井贡酒、泸州老窖、酒鬼酒,跌幅前三个股为金徽酒、伊力特、老白干酒。

本周北上资金净流出白酒板块1.37亿,获得资金净注入前三的个股为贵州茅台、洋河股份口子窖,净流出前三的个股为五粮液、泸州老窖、今世缘。

2. 投资建议:白酒半场平稳收官,预计提升叠加环比改善持续首推白酒板块

中报符合业绩预期,逐季改善趋势逐步验证。本周白酒企业陆续发布半年报,高端白酒方面,五粮液、泸州老窖业绩基本符合市场预期,在经历疫情所导致的消费需求骤降的考验后、高端白酒的抗风险能力再次得到验证。今年以来,高端白酒企业持续强化渠道治理,加大团购渠道投入,采取的控量挺价策略收效明显,渠道批价稳步上行。我们预计,中秋国庆双节期间,厂家会根据市场需求控制放量,批价下行空间不大。高端白酒继续推荐茅台、五粮液,重点推荐泸州老窖。

次高端方面,口子窖半年报符合我们前期预期,在收入缺口较大的同时,公司开始加大费用投放,持续推荐渠道改革积极参与市场竞争。短期来看,因上半年缺口较大,预计全年依旧承压前行。但公司业绩呈现明显逐季改善趋势,同时在公司推动股权激励、加大营销费用投入、激发渠道活力、完善产品矩阵等积极因素影响下,有望迎来估值修复。长期来看,我们坚定看好公司在省内竞争力持续提升,与主要竞争对手进行市场博弈,提高市占率。持续坚定看好动销恢复速度较快基地市场稳固的的区域型酒企,口子窖和今世缘,关注洋河渠道活力迸发后的拐点时间。

3. 渠道调研反馈:

经销商1(汾酒太原):厂商一心控量提价渠道信心足,青花力度加大

整体表现:太原19年15亿+,今年目标17.8亿。该渠道目前任务已完成全年计划的80%,库存20%,双节打款这两天,汾酒今年省内主要是控货、保价、适当时候放量,以挺价为主,厂家与渠道奖惩鲜明,价格上涨销量并未受太大影响,渠道利润有增厚,中秋国庆仍要保价,发货节奏会更精准。

产品方面:今年主要推青花25,378价位带,该渠道巴拿马20(约300元)占比一半以上,今年持平,青花30与老白汾下滑厉害,青花30量下降50%,主要是商务场景缺失,老白汾量下降70%主要是宴席场景缺失。未来厂方还是挺价与结构升级为主。

渠道方面:库存量由去年10%增加到今年20%,但属于经销商自愿增加,因为后续产品会涨价,而且有信心销售出去,所以提前备货。渠道全控价模式,经销商主要赠过程奖励和返利,约8%。渠道若窜货及其他违规行为,次月削减量,奖惩明确,渠道价格管控良好,经销商信心足。打款之前按季,现在更精细人性化。

经销商2(南京):今世缘呈上升势头,M6+表现较好

整体:今世缘呈上升势头,洋河除梦系列外其他下滑明显,古井慢慢起量。团购渠道接受度高的有M6+和4K。以年维度来看,消费升级明显。今年来看,市场经济偏紧,经销商销量减少、回款变慢,也在慢慢好转。

洋河:靠梦系列调整,M6+目前表现较好,M3+将问世。海天的渠道利润一瓶几块钱,推力很弱,靠自然动销,下滑明显,因为产品已成大流通货,消费者价格带认知固定,终端很难提价,渠道厂家管控力弱,渠道低价竞争局面难改善。海之蓝批价116,终端120;天之蓝批价265,终端270-280.。M6+实行配额制,优选经销商,每个经销商的量也有限,若发现窜货或低价销售会削减配额,加之M6已停产,M6+渠道利润相对更高,目前表现不错。M6+批价550,终端要求不低于620,实际成交600-680都有。M3已发最后一批货,M3+将问世,售价预计400以上,对标国缘四开。

今世缘:团购以对开和四开为主,对开批价255-260,指导售价不低于285,四开批价385,指导售价不低于420,国缘单瓶利润相比洋河高约10块。国缘主要之前做政府客户,18年底19年明显起量,且价格较稳定。

4. 上市公司动态点评:中报平稳收官

4.1.山西汾酒:产品升级费效比提升Q2超预期,清香龙头持续扩张

事件:公司发布 2020 半年报,2020H1 实现收入 69 亿元,同比增长 7.8%,实现归母净利 16.05 亿元,同比增长 33.05%;其中 2020Q2 实现收入 27.6 亿元,同比增长 18.44%,实现归母净利 3.8 亿元,同比增长 16.11%,增长超预期。

点评:

基地市场份额牢固叠加公司积极调整 Q2 增长超预期,产品持续中高端升级。2020Q2 公司收入增长 18.44%,其中青花汾与竹叶青均同比增长 30%以上,玻汾稳中有升。Q2 合同负债 21.44 亿元,环比增长 5.33 亿元,2020H1毛利率 71.7%,同比提升 0.24pct。Q2 是受疫情影响最严重的时段,而汾酒销售持续保持高增,我们认为一者公司山西基地市场份额牢固,省内结构升级持续演化;二者管理层疫情期间灵活迅速反映,玻汾做全国化扩张主力,青花汾高举高打宣传,进攻明显,助力增长。据我们渠道调研,光瓶酒市场发展较好,牛栏山卡位 15 元价格带,玻汾在三四十价位带打开销量,汾酒的品牌及品质消费者接受度高,价格带卡位精准,省外市场以玻汾打开市场,再渗透青花产品的策略可复制性强。

渠道费用投放精准化,费效比高,盈利能力不断提升。2020H1 公司净利率23.42%,同比增长 3.58pct,这主要是由于税费及销售费用率降低所至,2020H1 公司销售费用率 20.11%,同比下降 1.46pct,是由于疫情期间费用投放相对减少,但投放形式更加精准和多样化,央视卫视旗头并进,终端加团购同时推进,网点突破 80 万家,比 19 年底增加 10 万家,电商同比大增 167%,精细化管理下费效比提升。此外,在区域布局方面,公司持续打造核心省外市场,销售额突破 5000 万的地级市设立直属管理区,布局长江以南市场,带动弱势区域的发展。

清香龙头积极进取,治理改善背景下产品升级+省外扩张持续发展。公司继续按照“1357”市场布局策略,遵循“年度指标不调整,动态调整阶段性指标”的原则,创新营销发展方式,保存量找增量,巩固山西市场同时,加大拓展省外市场。在产品结构上坚持青花突破,玻汾动态调整稳中有升;拔中高,控底部。在行业存量竞争的背景下,企业进攻性至关重要,进攻涉及到内外部管理、产品的选择、渠道的策略,汾酒新一轮改革下,玻汾、青花大单品做全国,渠道精细化管控,持续的产品升级与渠道扩张带来持续发展。

盈利预测:产品持续中高端升级,治理改善下的省外扩张逻辑不断兑现,我们预计公司 20-22 年实现收入 136.6、168.0、198.3 亿元;20-22 年的归母净利为 24.9、31.5、37.8 亿元;得到 20/21/22 年 EPS 为 2.86、3.62、4.33元,给予买入评级。

风险提示:食品安全问题、省外拓展不及预期、新冠疫情控制时间延后。

4.2. 五粮液:渠道管控能力持续验证,改革势能仍将不断释放

事件:公司发布2020半年报,2020上半年公司实现收入307.68亿元,同比增长13.32%,实现归母净利108.55亿元,同比增长16.28%;其中2020Q2实现收入105.29亿元,同比增长10.13%,实现归母净利31.51亿元,同比增长10.16%,符合预期。

点评:

“1+3”产品体系持续梳理完善,团购等新渠道贡献增量。2020上半年公司实现酒类收入281.67亿元,占比91.55%,同比增长10.81%。酒类二季度收入放缓是由于公司在终端清理渠道库存严控货源,目的是为提升终端价格,所以销量受到一定影响。疫情以来,公司持续丰富完善“1+3”产品体系,八代五粮液持续控货挺价,渠道实现顺价销售,目前八代普五批价960左右,品牌张力构成消费者购买力,顺价销售使渠道利润改善明显推力足。渠道方面,公司今年上半年直营力度加大,包括发力企业直营团购客户,新零售渠道,数字酒证交易平台等,直营渠道布局更多是为未来蓄力。传统渠道方面,通过更精准、更数字化的管理,以及配额的调控,形成厂商一起维护价格的良好局面。下半年伴随终端消费的逐渐复苏,公司有望在流通、团购、新零售等渠道全面发力,支撑全年业绩稳健增长。渠道反馈,中秋旺季,经销商热情高涨,预期乐观。看好公司下半年业绩表现。

结构优化稳步推进,公司盈利持续改善。2020H1公司实现净利率36.96%,同比上升0.84pct,盈利能力的改善主要来自产品结构的优化。上半年尖庄、五粮春、五粮醇三大系列产品升级出新,系列酒条码不断缩减,精减聚焦做产品体系梳理。结构的优化带动毛利率提升,上半年毛利率74.54%,同比增长0.73pct。下半年预计超高端产品“501五粮液”有望推出,将进一步优化产品结构,提升品牌定位。费用率方面,销售费用率10.35%,同比上升0.59pct,主要是用于品牌宣传和终端市场投入,研发费用率0.19%,同比上升0.05pct,主要用于产品研发、检测、数字化技术等。未来随着结构的持续升级,盈利能力仍将进一步改善。

品牌建设常抓不懈,产品、渠道建设创新提升竞争力。我们认为公司作为三大高端白酒之一,紧随茅台位居第二。对于五粮液来说,需要常抓品牌建设,使得价格和品牌力上追随茅台。近年来随着公司八代五粮液数字化的系统的投入,以及公司渠道运作的不断成熟,普五批价处于持续上升的态势,品牌力得到进一步提升。同时在产品和渠道上,公司发布超高端“501五粮液”,同时积极开展团购、新零售等直营渠道,创新赋能不断提升品牌力和渠道掌控能力。我们看好公司“二次创业”带来的新气象,厚积方能博发。随着机制的持续变革,以及内部的优化,公司有望实现稳健发展。

投资建议:我们预计20-22年公司营收590.74、708.74、851.23亿元,同比增速18%/20%/20%,净利润210.43、260.03、323.37亿元,同比增速21%/24%/24%,每股收益5.42、6.70、8.33元。维持“买入”评级。

风险提示:高端酒有效需求不足,渠道改革失利,高端产品营销不及预期。

4.3. 泸州老窖:高段白酒表现佳,渠道控货提价稳步实行

事件:公司发布2020半年报,2020上半年公司实现收入76.34亿元,同比减少4.72%,实现归母净利32.2亿元,同比增长17.12%,其中2020Q2实现收入40.82亿元,同比增长6.2%,实现归母净利15.13亿元,同比增长22.51%。Q2增长环比好转明显。

点评:高端白酒增长贡献主要收入,渠道控货提价稳步实行。分产品价位来看,高端酒上半年实现收入47.46亿元,占比62.16%,同比增长10.03%,中端酒实现收入19.12亿元,占比25.04%,同比下降14.03%,低端酒实现收入9.09亿元,占比11.90%,同比下降34.37%,高端酒占比提升8.33pct,贡献主要收入增长。我们认为,一方面疫情以来,高端白酒需求相对刚性,另一方面公司控量保价,从“控货”到“停货”到“提价”有条不紊,站稳高端白酒阵营,目前国窖1573批价850元,9月10日起,出厂价上调40元/瓶,双节价格有支撑。

产品升级费用下降盈利能力提升,渠道多维创新。2020H1公司实现毛利率81.84%,同比提升2.14pct,主要是由于高端产品占比提升及高端酒毛利率上涨所致,高端酒毛利率91.85%,同比提升0.23pct。2020H1公司实现净利率42.24%,同比提升7.55pct,除毛利率上涨外,主要是税金与销售费用率下降所致,税金比率8.9%,同比下降3.92pct,销售费用率14.56%,同比下降4.64pct,上半年疫情影响,广告及市场投入同比减少,但投入方式更加多元和有效。线下渠道方面,划分四大战区,河南启动战区制,充分发挥经销商的主观能动性;线上渠道方面,创新开展封藏大典“云封藏”“云上大师课堂”等直播活动,利用网络直播平台、电商平台进行品牌宣传,高端白酒阵营品牌是核心竞争力。

1573站稳高端、特曲打开中低端市场,向上向下游刃有余。泸州老窖漫长的沉浮历程沉淀下了优质的产品生产工艺与良好的品牌力,2015年的新管理层即是补全了“人和”的优势,产品与渠道运营思路逐步清晰。泸州老窖利用中档酒核心产品特曲放量打开中档酒市场,充分激活泸州老窖老品牌势能实行“品牌复兴”计划,“向下”实力不容小觑。

投资建议:预计2020-2022年实现营收174、211、256亿元,同比增长10%/21%21%,实现归母净利润53、73、90亿元,同比增长15%/36%/23%。预计2020-2022年EPS为3.63、4.95、6.11元,维持“买入”评级。

风险提示:高端酒销售、渠道扩展不顺利,产能扩张延迟,渠道政策失误。

4.4. 口子窖:环比好转动销真实,费用投放 加大厚积待薄发

事件:公司发布2020半年报,2020上半年公司实现收入15.7亿元,同比减少35.12%,实现归母净利4.86亿元,同比减少45.65%,其中2020Q2实现收入7.92亿元,同比减少25.07%,实现归母净利2.43亿元,同比减少30.53%,符合预期。

点评:

收入业绩环比好转,经营性现金流降幅大是疫情真实动销、渠道库存合理的反映。分产品价位来看,高端酒上半年实现收入14.9亿元,同比减少34.71%;中档酒实现收入0.25亿元,同比减少63.73%,低档酒实现收入0.32亿元,同比减少31.67%,高端酒占整体收入95%,收入下降主要还是受疫情的影响。上半年公司经营性现金流净额-3.88亿元,同比下降-297.27%,主要是由于销售收到的现金减少。这说明了公司在疫情期间并未给渠道大幅压货,也没有给经销商打款施压,反映的是渠道终端真实动销。

上半年渠道费用投放明显加大,蓄力增长。2020H1公司实现毛利率76.27%,同比提升0.33pct,产品结构持续升级。实现净利率30.99%,同比下降-6pct,净利率的下降主要是由于销售费用率上升所致,上半年公司销售费用率16.07%,同比上升6.6pct,而销售费用率是由Q1开始,连续两个季度都明显提升,销售费用上升主要是广告费与职工薪酬增幅较大所致,不同于其他公司疫情期销售费用率下降,口子窖今年以来费用持续投入,为后续发展蓄力。分渠道看,公司直营渠道实现收入0.23亿元,同比增长4.27%;经销渠道实现收入15.3亿元,同比减少35.85%;分区域看,省内实现收入11.76亿元,同比减少38.99%,省外实现收入3.71亿元,同比减少21.02%,经销商数量净增长5家。我们看好费用投放下未来的增长。

品质佳与渠道利润稳定丰厚筑立口子发展基石,公司稳扎稳打,厚积待薄发。伴随公司业绩风险逐步释放,同时在市场竞争中释放出积极信号,短期基本面有望实现逐季改善。从未来省内竞争格局来看,口子窖依靠独特优质的产品品质以及长期健康良性的渠道利润体系多年来积攒的品牌美誉度是公司的核心基石,伴随公司产能扩张完成以及逐步加大市场营销力度,省内竞争力有望不断提升。

投资建议:预计2020-2022年营业收入48.08/54.99/62.62亿元,同比+2.90%/14.37%/13.88%,归母净利润17.40/20.11/23.05亿元,同比+1.13%/15.60%/14.62%,EPS分别为2.90/3.35/3.84元,维持公司“买入”评级。

风险提示:渠道改革不及预期,省内竞争加剧,人均可支配收入增长缓慢,政策风险,食品安全风险等。

4.5. 洋河股份:产品调整效果逐步显现,渠道改革持续推进

事件:公司2020H1实现收入134.29亿元,同比-16.06%,实现归母净利54.01亿元,同比-3.24%;其中2020Q2实现收入41.6亿元,同比-18.57%,实现归母净利13.99亿元,同比-10.39%。

点评:

以高端梦系列变革调整产品体系,结构升级毛利率走高。分产品来看,公司上半年白酒实现收入128.68亿元,占比95.83%,同比减少16.33%,白酒毛利率75.29%,同比提升1.64pct。洋河目前处于调整期,顺应消费升级趋势,从高端梦系列产品开始变革,19年底推出M6+,M6停货,M6+较高的性价比、更好的品质及更高的渠道利润,目前渠道销售表现较好,公司预计推出M3升级版M3+,以高端调整带动整体稳步复苏。

渠道库存合理,经销体系改革持续推进。公司上半年净利率40.23%,同比提升5.32pct,除毛利率提升外,费用率也有所下降,主要销售费用率8.8%,同比下降2.84pct,疫情影响渠道费用投放合理下降,渠道库存消化,目前合理。公司海天系列产品流通量大,价格透明,由于品质和渠道利润低的问题销售受阻,而此现象仍未有很好解决,梦系列通过改变渠道结构小商变大商,合理化渠道利润,M6+市场表现较好,故可顺势推出M3+,卡位消费升级,步步调整。

5. 数据跟踪及本周重要资讯

5.1. 数据跟踪:

(一)批价数据:本周飞天茅台批价小幅攀升至2820元又回落至2780元,散茅2510元/瓶。八代五粮液仍维持980元,泸州老窖批价小幅攀升至860元,本周1573公告称出厂价9月提升40元/瓶,剑南春355元/瓶。

(二)京东数据: 52 度五粮液 1552 元/瓶,与上周持平;53度汾30 229元/瓶,与上周持平;52 度洋河梦之蓝 M3 为 599 元/瓶,与上周持平; 52 度剑南春价格 448 元/瓶,与上周持平; 52 度泸州老窖特 360.8 元/瓶,与上周相比有小幅度上涨; 52度国窖1573 1299元/瓶,与上周相比有小幅度上涨。

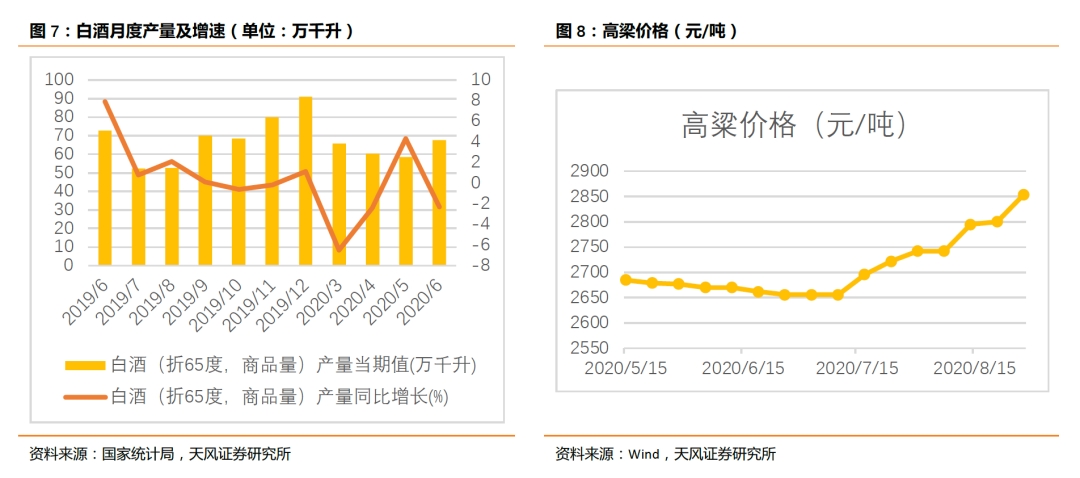

(三)行业产量数据:2020 年 1-7 月,全国白酒(折 65 度,商品量)产量350.1万千升,同比下降-8.6%,全国企业数量,同比减少19.6%(2019年末数据规模以上白酒企业,2018年1445个,2019年为1176个2020年没有数据)。

6. 重要公告及资讯:

行业资讯:

(1)8月23日,国窖1573手工红瓷东北联盟会发布调价通知,即日起国窖1573手工红瓷53度产品建议零售价调整为1499元/瓶,建议团购价调整为1100元/瓶。

(2)8月24日,泸州老窖国窖酒类销售股份有限公司发布通知,自9月10日起,52度国窖1573经典装结算价上调40元/瓶,38度国窖1573经典装结算价上调30元/瓶。

(3)8月24日,茅台集团保健酒业公司在茅台国际大酒店举办“茅台不老酒同道同德”新品发布会。

(4)8月25-26日,由搜狐网主办,酒业家传媒作为战略合作单位的第二届搜狐酒业峰会在线上成功举行。

(5)8月24日,四川省地理标志专用标志使用核准改革试点首批专用标志授标仪式在四川宜宾举行。五粮液成为四川省地理标志专用标志使用核准改革试点首批获准用标企业。

(6)8月25日,仁怀市人民法院茅台特殊环境保护法庭揭牌仪式举行。意在保护以茅台酒为龙头的酱香型白酒产业所必须的独特气候、水、土壤和微生物环境及赤水河流域原生态环境。

公司公告:

(1)8月25日,山西汾酒发布半年报,2020上半年实现收入69.00亿元,同比增长7.8%,实现归母净利16.05亿元,同比增长33.05%

(2)8月27日,酒鬼酒发布半年报,2020上半年实现收入7.22亿元,同比增长1.87%,实现归母净利1.85亿元,同比增长18.42%

(3)8月28日,泸州老窖发布半年报,2020上半年实现收入76.34亿元,同比减少4.72%,实现归母净利32.20亿元,同比增长17.12%

(4)8月28日,五粮液发布半年报,2020上半年实现收入307.68亿元,同比增长13.32%,实现归母净利108.55亿元,同比增长16.28%

(5)8月28日,伊力特发布半年报,2020上半年实现收入7.94亿元,同比减少15.60%,实现归母净利1.46亿元,同比减少27.54%

(6)8月28日,老白干酒发布半年报,2020上半年实现收入14.93亿元,同比减少23.79%,实现归母净利1.17亿元,同比减少39.55%

(7)8月28日,口子窖发布半年报,2020上半年实现收入15.70亿元,同比减少35.12%,实现归母净利4.86亿元,同比减少45.65%

(8)8月29日,古井贡酒发布半年报,2020年上半年实现收入55.20亿元,同比减少7.82%,实现归母净利10.25亿元,同比减少17.89%

(9)8月29日,洋河股份发布半年报,2020年上半年实现收入134.29亿元,同比减少16.06%,实现归母净利54.01亿元,同比减少3.24%

(10)8月29日,金种子酒发布半年报,2020年上半年实现收入4.10亿元,同比减少19.09%,归母亏损5436.41万元

(11)8月29日,舍得酒业发布半年报,2020年上半年实现收入10.26亿元,同比减少15.95%,实现归母净利1.64亿元,同比减少11.45%

(12)8月29日,迎驾贡酒发布半年报,2020年上半年实现收入13.68亿元,同比减少27.32%,实现归母净利3.33亿元,同比减少25.14%

7. 风险提示

疫情导致的消费场景受限、终端动销不达预期:受新冠疫情影响,社交活动停滞,终端需求或不达预期;同时工厂复工受到一定限制,供给端或存在无法按需供应的风险。

消费升级进程受阻:高端化进程受人均收入、消费水平、消费意愿的影响,三者中有一方受不利影响,将会使得白酒的消费升级趋势受阻。

食品安全问题:食品安全问题是影响整个行业的重大因素,将会导致行业需求及信心受挫,并使得行业格局发生重大变化。

证券研究周报《白酒周报|白酒半场平稳收官,预期提升叠加环比改善持续首推白酒板块》

对外发布时间:2020年08月31日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘畅 SAC执业证书编号:S1110520010001

(作者:酒研院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。