新订单、出口订单、积压订单等指数,都有小幅提高,表明扩大内需政策效果继续显现;特别是出口有逆势回升迹象。

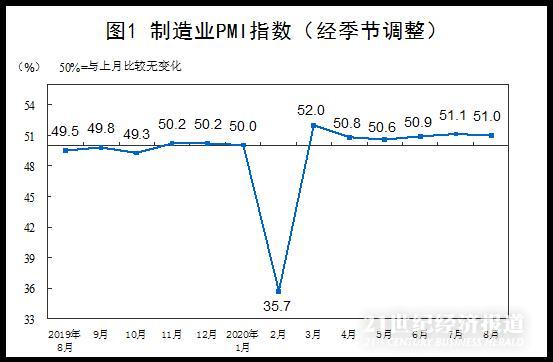

尽管8月制造业PMI相较上月略有回落,但在分项数据上,供需协调性、出口、价格等均出现了一系列积极信号。

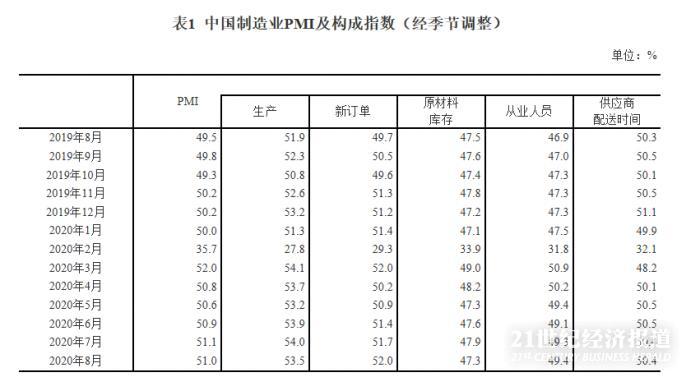

8月份,中国制造业采购经理指数(PMI)为51.0%,比上月略降0.1个百分点。其中,生产指数为53.5%,比上月下降0.5个百分点,而新订单指数为52.0%,高于上月0.3个百分点,连续4个月回升。

从生产方面看,生产指数、采购量和原材料库存指数等,都有不同幅度下降,表明企业进一步扩大生产的活动趋于谨慎;从需求方面看,新订单、出口订单、积压订单等指数,都有小幅提高,表明扩大内需政策效果继续显现;特别是出口有逆势回升迹象。

分析指出,当前正处于生产与市场需求动态协调时期,需求恢复慢于生产恢复;对经济回升的迟滞作用开始显现,而供需“剪刀差”的缩小有利于中国经济供需的良性循环。

需求的回升也带动了价格的上涨。8月主要原材料购进价格指数和出厂价格指数为58.3%和53.2%,分别高于上月0.2和1.0个百分点。企业对后市预期较为乐观,生产经营活动预期指数较上月上升0.8个百分点至58.6%,为2019年以来最高水平。

然而,8月小型企业PMI较上月下降0.9个百分点至47.7%,比上月下降0.9个百分点,仍位于临界点以下,其生产指数、新订单指数和从业人员指数分别较上月下降1.7、0.6和1.2个百分点,小型企业反映市场需求不足和资金紧张的企业占比分别超过五成和四成,生产经营依然面临不少困难。

生产:高位回落, “剪刀差”缩小

8月生产指数为53.5%,虽比上月回落0.5个百分点,但仍位于临界点以上,反映制造业生产量与上月相比有所增长。

中国物流信息中心分析师文韬指出,月内受洪灾影响,部分地区企业生产有所放缓,但制造业生产整体较快增长趋势未改,生产指数为53.5%,较上月下降0.5个百分点。8月重庆、四川等地部分企业反映受暴雨洪涝灾害影响,原材料采购周期拉长,市场订单减少,企业生产有所回落。

国务院发展研究中心宏观经济研究部研究员张立群指出,从企业规模来看,大型和中型企业的生产指数高于50%,分别为55.3%和54.1%;小型企业的生产指数低于50%,为48.1%。

张立群表示,当前正处于生产与市场需求动态协调时期,需求恢复慢于生产恢复;对经济回升的迟滞作用开始显现。生产方面,8月生产指数、采购量和原材料库存指数等都有不同幅度下降,这表明企业进一步扩大生产的活动趋于谨慎。

8月采购量为51.7%,相较上月回落了0.7个百分点;原材料库存为47.3%,相较上月回落了0.6个百分点。

文韬表示,本月生产指数和新订单指数间的差从上月的2.3个百分点降至1.5个百分点,为3月份以来的最小值。

供大于求压力有所缓解,供需协同程度提升,利于国民经济循环。产成品库存指数为47.1%,较上月下降0.5个百分点,显示产成品库存加快消耗,市场销售较为顺畅。结合来看,市场供需协同性有所提升,有利于国民经济加快循环。

需求:边际改善,出口逆势回升

新订单指数为52.0%,高于上月0.3个百分点,连续4个月回升。从行业情况看,医药、非金属制品、金属制品、铁路船舶航空航天设备、电气机械器材等制造业新订单指数均高于上月4.0个百分点以上。

文韬指出,新订单指数升至年内高点,说明市场需求加快回升,经济发展动力增强。在常态化疫情防控下,经济秩序基本恢复,本月市场需求稳中有增。

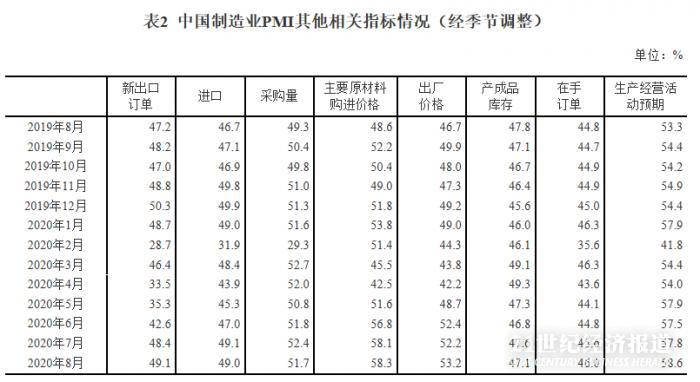

他表示,受国际经济持续回升带动,外部需求也继续改善,新出口订单指数为49.1%,较上月上升0.7个百分点,同样连续4个月上升,并升至年内高点。在此基础上,反映市场需求不足的企业比重为50.4%,较上月明显下降2.6个百分点。

国家统计局服务业调查中心高级统计师赵庆河指出,随着稳外贸政策发力,出口总体向好,一系列稳外贸稳外资政策效应持续释放,制造业出口进一步改善,本月新出口订单指数为49.1%,高于上月0.7个百分点,其中非金属制品、有色、金属制品等7个行业位于临界点以上。

而从需求方面看,新订单、出口订单、积压订单等指数,都有小幅提高,表明扩大内需政策效果继续显现;特别是出口有逆势回升迹象。

价格:双双上涨,新旧转化加速

需求的回升也带动了价格的上涨。

8月市场逐步好转,价格指数上升。主要原材料购进价格指数和出厂价格指数为58.3%和53.2%,分别高于上月0.2和1.0个百分点。从行业情况看,钢铁、有色等行业两个价格指数均高于60.0%,部分上游行业价格上涨较快。

8月新动能发展也在加快,转型升级持续推进。赵庆河指出,从重点行业看,高技术制造业和装备制造业PMI为52.8%和52.7%,分别高于上月1.5和0.9个百分点,高于制造业PMI 1.8和1.7个百分点,新动能为制造业复苏注入了活力。

文韬表示,从3月份以来,新动能恢复情况持续好于制造业整体。本月新动能复苏势头进一步加快。装备制造业PMI较上月上升0.9个百分点至52.7%,生产指数和新订单指数分别较上月上升0.6和2.6个百分点至56.4%和55%,尤其是新出口订单指数上升2.4个百分点至50.4%,升至50%以上。

高技术产业PMI较上月上升1.5个百分点至52.8%,生产指数和新订单指数分别较上月上升1.6和2.2个百分点至55.8%和54.7%。结合来看,目前新动能活力不断释放,供需加快增长,带动经济结构持续优化。

预期:明显改善,小企业压力加大

赵庆河指出,企业信心增强。本月企业生产经营活动预期指数为58.6%,高于上月0.8个百分点。从行业情况看,农副食品加工、食品及酒饮料精制茶、医药、专用设备、铁路船舶航空航天设备、电气机械器材等制造业生产经营活动预期指数均高于60.0%。

文韬表示,随着十一长假临近,企业对后市预期较为乐观,生产经营活动预期指数较上月上升0.8个百分点至58.6%,为2019年以来最高水平。结合来看,当前市场需求进入加快回升状态,且仍有较大上升空间,经济发展动力持续增强。

他表示,大中型企业较快增长,龙头作用持续显现。本月大型企业延续平稳较快增长势头,大型企业PMI为52%,生产指数连续3个月保持在55%以上,新订单指数也连续3个月保持在53%以上。中型企业加快回升,中型企业PMI为51.6%,较上月上升0.4个百分点,连续3个月上升,生产指数和新订单指数分别处于54.1%和53.5%的较好水平。从大中型企业及制造业整体PMI走势来看,大中型企业回升是带动经济复苏的主要动力,且本月大中型企业的龙头作用进一步加强。

然而,当前需要关注两个问题:一是原材料购进价格高位上升,企业成本压力持续较大,购进价格指数为58.3%,较上月上升0.2个百分点,连续3个月运行在56%以上。反映原材料成本高的企业比重为36.3%,创年内最高水平。

二是小企业经营压力加大,供需下滑,从业人数减少,小型企业PMI较上月下降0.9个百分点至47.7%,生产指数、新订单指数和从业人员指数分别较上月下降1.7、0.6和1.2个百分点,亟需进一步加强对小型企业的扶持。

赵庆河也表示,调查结果还显示,小型企业PMI为47.7%,比上月下降0.9个百分点,仍位于临界点以下。本月小型企业反映市场需求不足和资金紧张的企业占比分别超过五成和四成,生产经营依然面临不少困难。

(作者:夏旭田 编辑:周上祺)