新股排查丨荣昌生物在研药品尚未产生收入,经营持续亏损,偿债压力大

6月29日,荣昌生物(00388.HK)向港交所递交了上市申请,拟在港交所主板上市。

两个多月前,荣昌生物向港交所递交了上市申请,拟在港交所主板上市。

荣昌生物成立于2008年,是一家生物制药公司,致力于发现、开发和商业化用于治疗多种医疗需求未被满足的自身免疫、肿瘤科和眼科疾病的生物药,主打药物有三种,泰它西普(RC18)、Disitamab vedotin(RC48)和RC28,其中泰它西普(RC18)在2020年第四季度获批在国内上市。

这只新股如何?南财AI新闻实验室新股排查课题小组来为大家拆一拆。

收入来源于提供服务收入和政府补贴

先来看荣昌生物的营收及利润的情况,荣昌生物的产品尚未获批上市,所以并没有任何来自销售药物产生的收入,所有的收益均是来源于向荣昌淄博提供合约研究及临床前开发服务,因此,2018年提供服务收入占到总营收的100%,毛利率为21.1%。2019年的营收为零,主要是由于荣昌淄博停止相关生物药的研发,因此公司提供服务的收入为零。公司表示,随着在研候选药物不久后获批投入市场,公司的收入来源将会更加多样化。

生物制药公司在产品获批上市之前,没有销售收入,同时药品的研发需要大量的研发费用,公司运营需要行政、管理支出等,所以荣昌生物的亏损持续扩大,归母净利润由2018年的亏损2.68亿元上升至2019年的4.29亿元。

由于研发药品还未上市,荣昌生物的营业收入占比较小,其他收入也是主要的收入来源。在其他收入中,2019年来自政府补助的收入为3347万元,占其他收入的比例由2018年的76.1%上升至87%,销售材料的收入为1610万元,占其他收入比例的4.2%,占比略降。

现金流紧张,偿债压力大

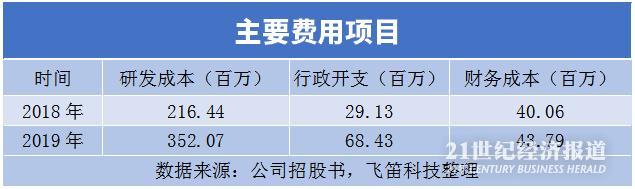

上面提到,造成荣昌生物持续亏损的原因主要是公司尚未产生销售药品收入,但是研发、运营管理等都需要费用支出,荣昌生物的主要费用项目有三项,研发成本、行政开支和财务成本。2019年,公司产生的研发成本为3.52亿元,占三项费用总额的76%,同比增长62.66%,主要是研发人员的薪资福利支出,占到总研发成本的60%。2019年的行政开支为6843万元,同比增长134.91%,主要是行政人员增多,使得薪酬支出增加。2019年,公司的财务成本为4379万元,财务成本主要是支付借款利息,2018-2019年,荣昌生物分别从关联方荣昌制药借得人民币3.8亿元和5.8亿元,产生的利息支出分别为3979万元和4165万元。

截至2018年年底和2019年年底,荣昌生物的净负债分别为4.98亿元和2.32亿元,同期公司经营活动所用现金净额分别为1.28亿元和2.83亿元,荣昌生物现阶段的现金流非常紧张,还款压力较大。公司提示,若公司未能维持充足的营运资金或无法获得充足股权或债务融资以满足资金需求,公司可能无法按照计划继续运营,并不得不缩减业务规模,从而可能对公司业务、财务状况、经营业绩及前景造成重大不利影响。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)