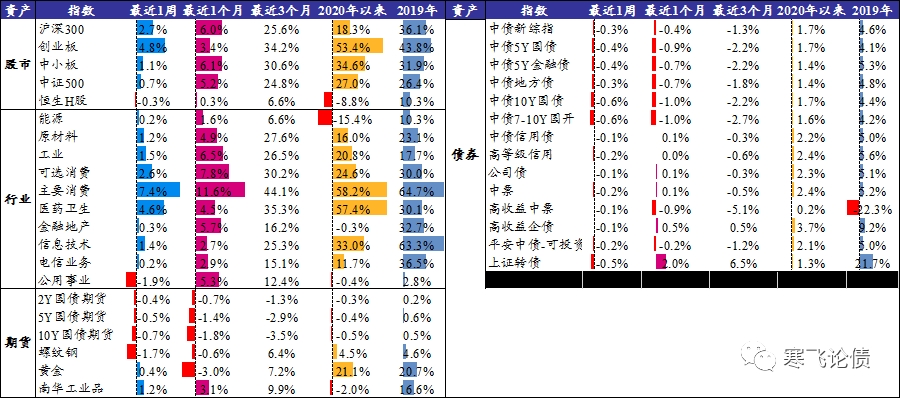

图1:国内大类资产走势统计

数据来源:数据截至8月底,兴银理财

再通胀交易逐渐升温。最近一个月以来国内金融市场走势表现为,股票市场在以消费板块为主力的拉动下继续上涨,商品价格持续反弹,黄金价格明显调整,以利率债为代表的债券市场再次下跌。(1)从行业角度来看,“主要消费”板块超过“医药卫生”成为年度涨幅最大的行业,很可能意味着从股票市场角度来看,行情主线正在从“疫情影响”切换成“需求恢复”;(2)债市出现加速下跌迹象,长债跌幅大于短债,利率债的跌幅大于信用债。尽管供给和流动性的影响占主要因素,但是债市的这种“跌法”确实有隐含通胀预期的嫌疑;(3)部分商品价格开始出现上涨行情,整体工业品正在“需求恢复”和“生产趋缓”的短期供需影响下逐渐“补涨”(年度角度来看,大类资产中工业品整体涨幅最小)。

经济恢复从“生产”切换至“需求”,物价回升的压力在上升。最新公布的PMI数据显示,出厂价格和进口价格指数持续上涨,需求(新订单)恢复的力度要好于生产,服务业在加速恢复(下游需求好于上游生产);8月份房地产销售持续反弹,30大中城市商品房成交面积同比增长18.4%,比7月扩大1.3个百分点。100大中城市成交土地溢价率从7月末22.5%攀升至8月末37.6%;8月Brent和WTI原油价格较7月上涨4%和6.7%,LME铜价和铝价上涨4.1% 和4.4%,铁矿石期货价格上涨0.8%。国内的钢价、水泥、集装箱运价以及玻璃价格上涨,动力煤维持震荡;食品价格方面,蔬菜、猪肉价格环比7月上升8.3个百分点和0.6个百分点,蔬菜价格涨幅较7月扩大,但猪肉价格涨幅较7月14.87%环比增幅明显收窄。

国内的物价压力主要体现在工业品层面,消费物价则受到疫情效应抑制就业以及居民收入影响,包括房租、衣着、交通等在内的非食品价格仍然处于通缩状态,目前看CPI的压力不大。

在当前的通胀状态下,中美两国的态度有明显区别,具体表现在:

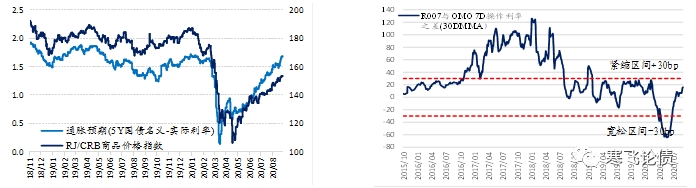

(1)美联储更新了货币政策框架,引入“平均通胀目标”。所谓的平均通胀目标,意味着当通胀持续低于2%的水平时,联储可能将容忍未来通胀水平在2%以上运行一段时间再采取相应的行动。按照当前的美国通胀水平来初步估算,未来通胀达到3%之时,才可能看到美联储重新加息。显然,美联储的此次货币政策框架更新,一方面使得市场预期当前货币政策宽松状态保持的时间更久(叠加美国大选的政治因素),另一方面使得市场预期未来的通胀水平可能更高(亦即通胀预期上升)。

(2)中国央行则表示货币政策要用“更大的确定性来应对各种不确定性”。在8月底的国务院政策例行会议上,央行官员表示货币政策的“三个不变”:稳健货币政策的取向不变;保持灵活适度的操作要求不变,既不让市场缺钱,也不让市场的钱溢出来;坚持正常货币政策的决心不变。显然,在内部需求逐渐改善、外部流动性波动加剧以及金融机构去杠杆(结构性存款持续压降)的背景下,仅仅依靠短期限OMO来稳定短期流动性,很可能不利于稳定流动性预期(商业银行1年期NCD发行利率重新回到3%以上)。事实上,可以看到,用市场利率和OMO利率之差所描述的“流动性压力”指标已经接近流动性紧缩区间边缘。

图2:美国通胀预期回升图3:中国流动性压力上升

数据来源:Wind,兴银理财

美联储在压低短期利率水平的同时,带来了长端利率上升的预期,而中国央行则是在流动性层面上给市场一定压力,从债市走势以及曲线状态来看,流动性压力正逐渐由短端传递到长端。事实上,中美两国央行正分别在“短端”和“长端”进行显性的或者隐性的“加息”操作。

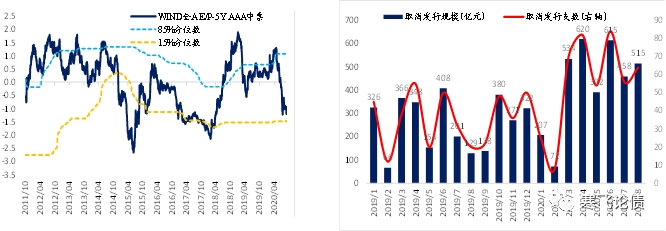

不过,作为2020年利率上升幅度最大的国家之一,中国的利率水平可能已经到了短期极限位置,短期内不必对债市过度悲观:一方面,从股债性价比指标来看,股票相对债券的性价比已经下降到历史15%分位数附近,相对估值来看债券的吸引力越来越大。叠加5月份以来美元持续贬值趋势不改,人民币汇率近期也开始一轮“补涨”行情,中美利差位于高位,中国债券对外部资金的吸引力较强;另一方面,随着利率水平的上升,信用债发行受阻,1~8月份累积取消发行金额近3500亿,已经超过2019年全年的水平。这很可能意味着从信用债发行人角度来看,当前的绝对收益率水平已经偏高(达到发行人不可接受的水平)。

图4:股债相对估值指标图5:信用债取消发行统计

数据来源:Wind,兴银理财

短期战术性资产配置视角有以下两点主要看法:

(1)通胀预期和流动性压力逐渐上升,债券短线交易机会不大,可能有曲线进一步变陡风险。不过从风险平价角度来看,仍然可以逆势小幅增持债券,全面看空国内债市有一定风险。此外,值得注意的是,做空长期美国国债或者做陡美债收益率曲线可能是当前相对确定的投资机会之一;

(2)国内股票市场也可能出现分化行情,通过价格震荡以及业绩改善来消化高估值的成长股估值压力,市场交易重点可能转为发掘具备成长性的价值股,以及受益于工业品价格上涨的细分行业周期股。整体股市可能不是经历一轮风格切换,而是从“有风格”切换到“没风格”,从“好挣钱”到“难挣钱”,投资超额回报可能大多来自较难把握的“事件性”机会(技术分析和基本面分析效果不大,类似中彩票一样要靠运气)。

(作者:徐寒飞 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。