近期大热的美国科技股们屡创新高,美股市场也在它们的带领下填平了新冠疫情挖下的“大坑”。

然而,科技股的高歌猛进避免不了一些负面的声音。不少唱衰市场的评论者一次次强调股价虚高,炒作严重,为不少手握资金的观望者们做出决策增加了层层困扰。

股民一次次的犹豫,科技股一次次的新高,我们到底能不能入手?什么时候可以入手?以什么方式入手?

此次直播中海投全球CEO Jerry为我们详细解读了科技股中的一条重要分支——半导体。快来看看Jerry为我们分享了什么吧!

什么是半导体

半导体 vs 集成电路 vs 芯片

半导体:一类材料的总称。半导体的性质容易受外界因素的影响,这一特殊的性质让半导体有很多应用。

集成电路:用半导体材料制成的电路的大型集合。

芯片:不同种类型的集成电路或单一类型集成电路形成的产品。

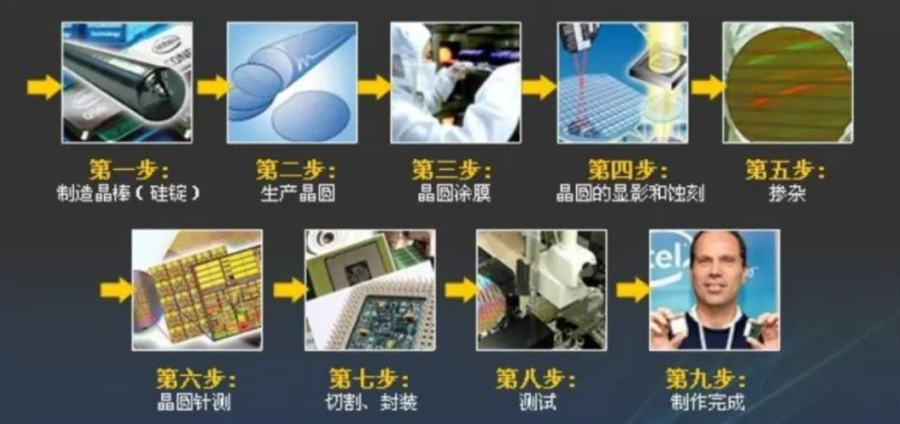

半导体的材料/芯片的制作

半导体芯片的原材料用硅或者锗为主体,并掺加微量的硼和磷原子。

制作过程从沙子还原硅元素开始;硅晶圆制造商把沙子还原成硅,打成硅锭,切成小片,变成硅片。

一块圆形硅晶薄片穿梭在各种极端精密的加工设备之间,要经过昼夜无休地被连续加工两个月,进行热处理、光刻、刻蚀、清洗、沉积等成百上千道工序,在硅片表面制作出只有发丝直径千分之一的沟槽或电路,最终集成了海量的微小电子器件,经切割、封装,成为现代电子设备当中最核心的硬件——芯片。

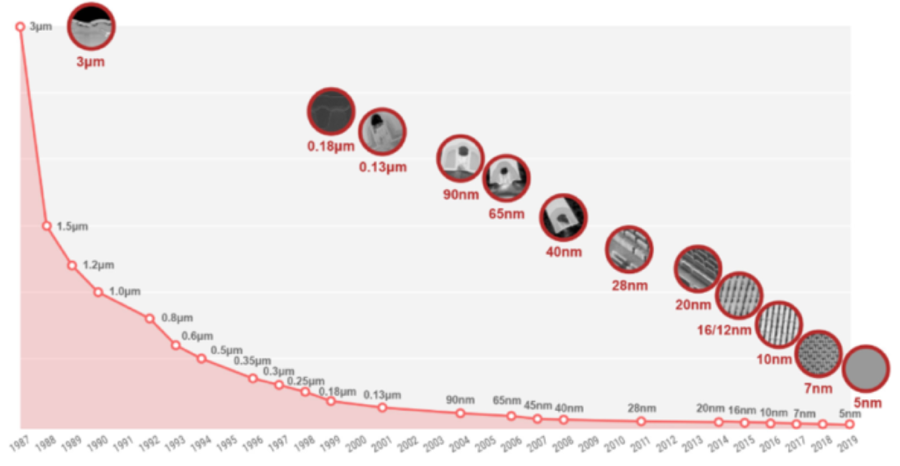

半导体的摩尔定律

1965年,英特尔(Nasdaq: INTC) 的创始人之一摩尔提出,每隔大约两年,集成电路上可容纳的电晶体(晶体管)数目会增加一倍。

行业默认的增倍期是大约18个月。

晶体管数量翻倍带来的好处:更快,更小,更便宜。

半个世纪以来,这条定律都非常准确的预测了半导体行业的发展趋势。

半导体是赢者通吃的行业。

半导体芯片的分类

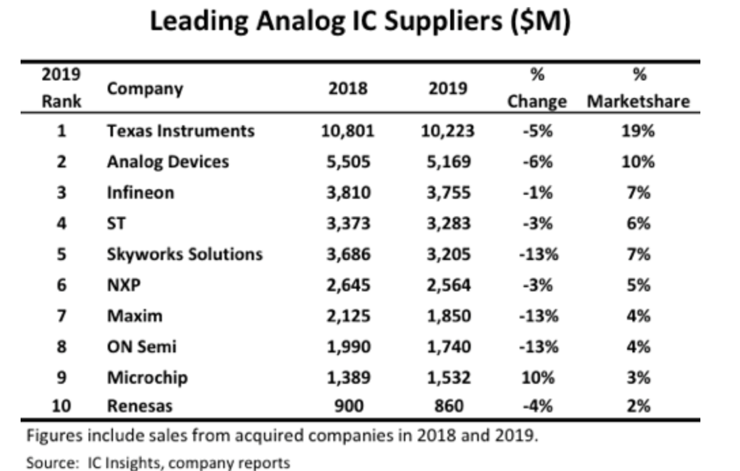

模拟半导体 (Analog Chips)

用于现实生活的应用, 如计算器,冰箱,感应灯

高性能模拟芯片 vs 商品模拟芯片

高性能模拟芯片比商品模拟芯片更追求芯片的可靠性

高性能模拟芯片龙头公司:Texas Instruments,Analog Devices,Skyworks

商品模拟芯片龙头公司:ON Semi, Microchip

数字半导体 (Digital Chips)

用于消费电子产品, 图像生成,语音识别,电信,雷达,语音识别,磁盘驱动器等等代表公司:NVIDIA,Intel,Qualcomm,Broadcom,AMD,Micron,等。

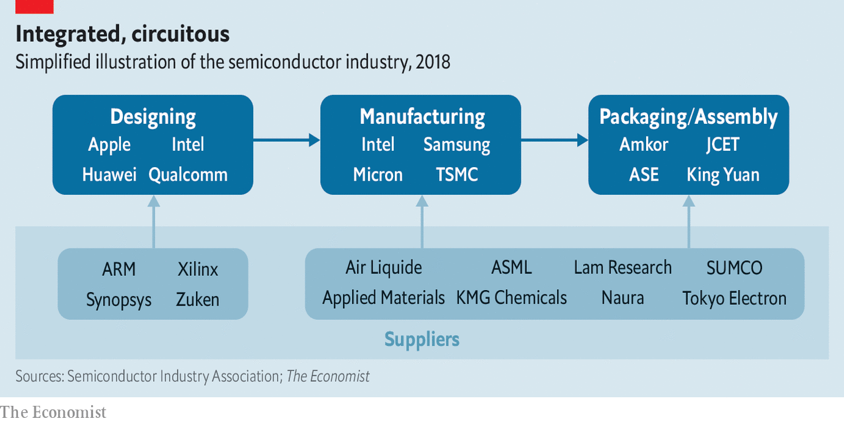

半导体行业产业链和企业模式

核心产业链:设计,制造,和封装

按难易度排列:设计 > 制造 > 封装

三种企业模式

IDM (Integrated Design and Manufacture)

从事设计、制造、封装测试,再到最后的销售一条龙服务的企业(E.g. Intel, Samsung, Micron, Texas Instrument, Analog Devices, On Semiconductor)

Fabless

“无晶圆半导体设计公司,” 没有工厂,只做芯片设计的上游企业(E.g. Qualcomm, Broadcom, AMD, NVIDIA, Apple, 和IBM)

Foundry/Pure-Play

指代工厂,专门为芯片设计企业代工生产芯片(E.g. TSMC (台积电),GlobalFoundries)

全球半导体行业发展现状

2020年全球半导体概况

在2018年创下4,688亿美元的创纪录销售额之后,全球2019年销售额下降12%至4,123亿美元,很大程度上是由于内存卡市场的周期性疲软。

世界半导体贸易统计(WSTS)6月将全球半导体销售略微下调至2020年的4,260亿美元 (比2019年上涨3.3%),主要是由于COVID-19的负面影响,尤其是2020年初的经济和供应链。

但大部分龙头半导体公司,如NVIDIA, AMD, Micron, 和TSM等,大部分没有收到疫情影响,并且表现超过预期。

4大领域驱动芯片的发展:AI,IoT,自动驾驶,5G

人工智能 AI

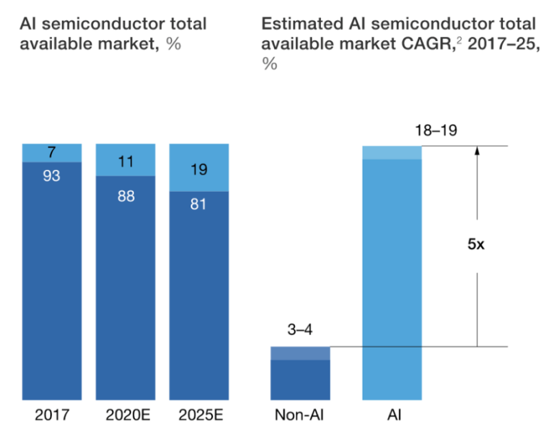

预计到2021年,全球AI市场规模将以 50%以上的复合年增长率增长,而芯片是此类发展的基础。

与人工智能相关的半导体的增长预计将是其余市场的增长的五倍。

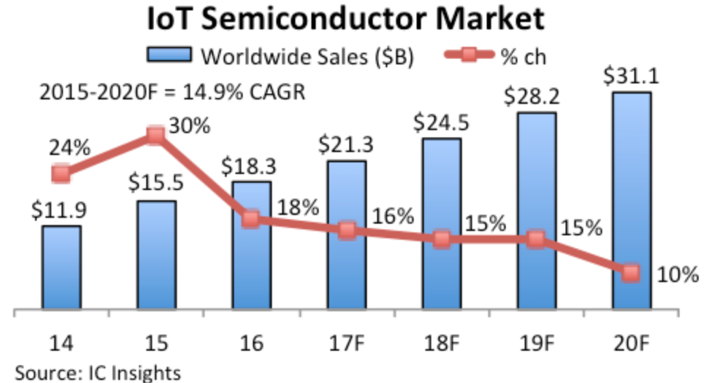

物联网 IoT

随着市场上越来越多的高级物联网产品的推出,从工业自动化系统到连接设备,都由半导体提供支持,物联网将为半导体公司提供更多的机会。

Technavio预测,到2021年,全球工业IoT芯片市场将以30%的复合年增长率稳步增长。

IC Insight数据表示,2015-2020物联网芯片复合年增长率增长平均为14.9%。

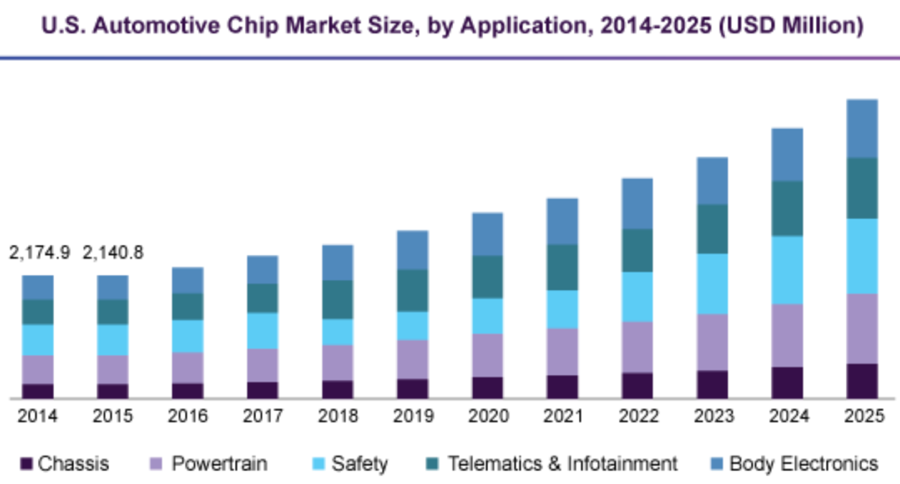

自动驾驶

芯片处理传感器收集的数据,以便做出实时驾驶决策。

对提供高容量数据网络的汽车连接芯片,以及提高驾驶安全的新型智能汽车的需求激增,是触发市场增长的主要趋势之一。

2016年全球汽车芯片市场规模为227.3亿美元。预计至2025年,CAGR为10.7%。

5G

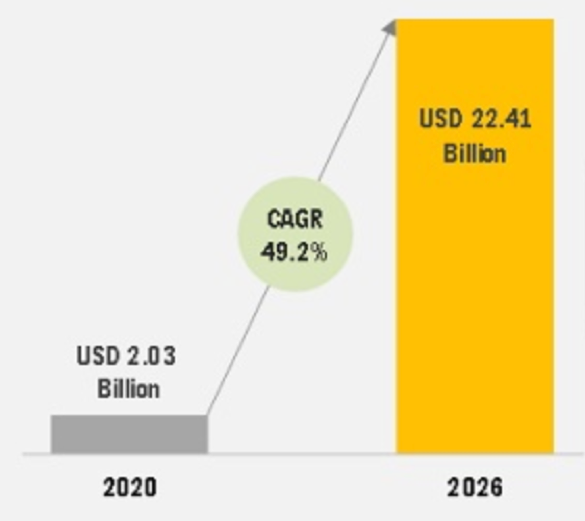

5G是互联网的未来,它将用于移动设备、计算、汽车、物联网、人工智能、和扩展现实。

预计2022年将有7.5亿部5G智能手机出货,到2025年将有28亿 5G连接。

5G芯片组市场估计在2020年将达到20.3亿美元,到2026年预计将达到224.1亿美元,复合年增长率为49.2%。

行业整合,赢者通吃

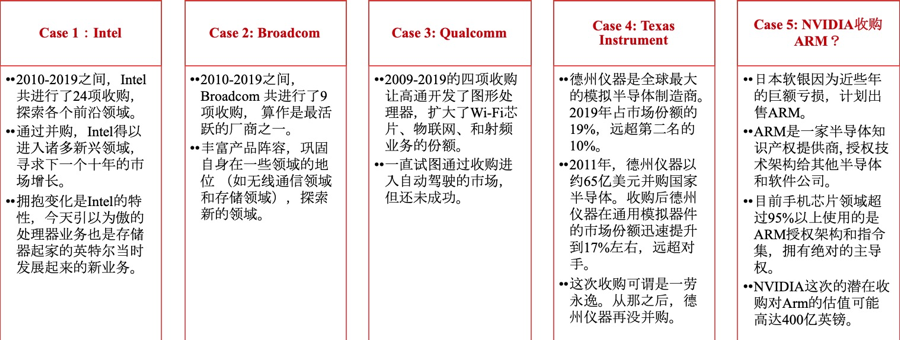

并购是半导体产业内扩大市场、丰富产品线、增强技术的一条捷径。半导体厂商通过不断并购逐渐奠定自己的霸主之位。

美国半导体局势

美国的半导体行业现状

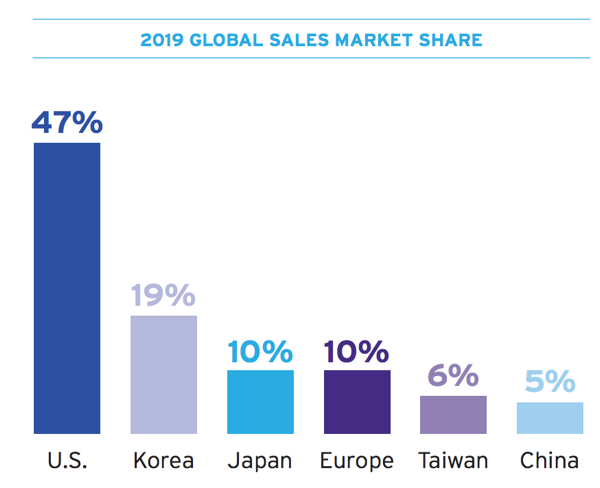

全球行业的领导者,2019年占全球半导体销售市场份额的47%。

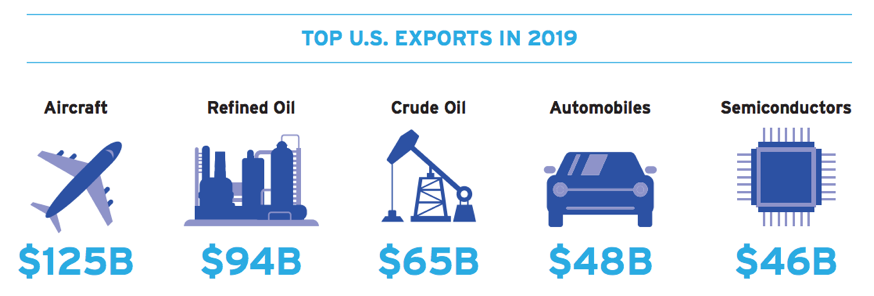

美国的出口商品的前五名,80%的销售用户是海外客户。

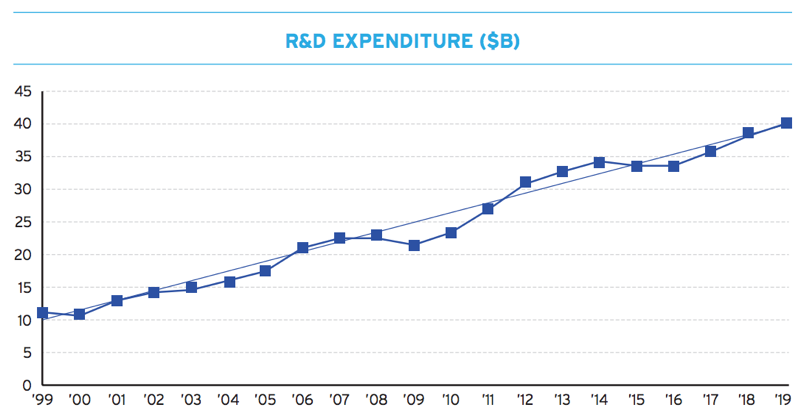

半导体行业每年将其收入的约20%用于研发;研发复合年增长率约为6.6% (1999年到2019年)。

亚洲半导体局势

韩国半导体行业:

2019年韩国半导体销量占全球销量的19%,仅居第二。

三星电子和SK海力士是全球第一和第三大半导体公司。

两家公司合计占全球DRAM存储器市场的72%,占全球NAND Flash市场的50%。

日本半导体行业:

日本企业曾占据全球半导体市场的50%以上。近二十年来,随着日本在存储器领域的失势及全球代工业的快速发展,其全球市场占有率已经大幅降低。

去年,日本半导体占全球销量的10%,位居第三。

2018 年,日本半导体产值约为450亿美元,主要企业包括东芝、索尼、瑞萨等。

台湾地区半导体行业:

五家全世界最大的芯片代工厂中,三家总部位于台湾:台积电 (TSM), 联华电子(UMC), 和力晶科技(Powerchip)。

台湾的芯片工业已形成上下游全产业链布局,涵盖硅晶圆制造,芯片设计,制造,封测等诸多领域。

除了台积电,大部分都是中小型企业,在面对三星电子,Micron这样的巨头时,往往处于下风。

(作者:HaitouGlobal )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。