摘要

“业绩反转”策略思路

我们结合分析师定性研判与财务信息的盈余跳空相结合,构建“业绩反转”策略。

分析师点评盈余公告时所拟用的标题具有较强的预示意义。分析师推断公司发展路径不仅仅依赖于历史数据进行线性外推,还借助大量的调研信息、产业链信息综合分析。当分析师判定公司处于显著的景气周期拐点时,同样会在报告标题中体现。

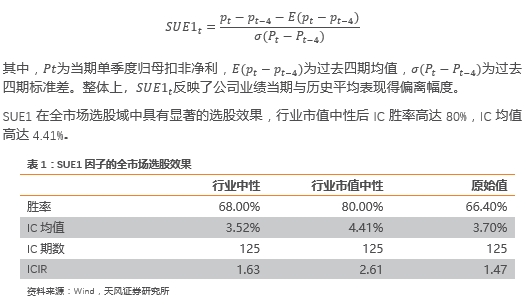

一家公司在业绩转折点所发布的盈余公告未必超预期,故在股价上未必有跳空反应,但在财务数据上理应存在一个显著的“盈余跳空“。我们采用SUE1因子来刻画这种”盈余跳空“行为,发现该因子无论是在全市场选股域还是”业绩反转“型选股域中具有显著的选股效果。

“业绩反转“事件研究

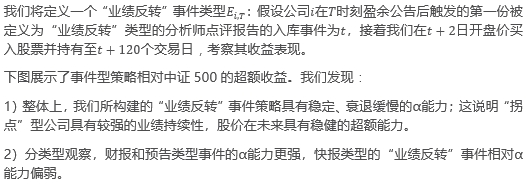

在刻画股票业绩反转事件时,我们通过分词和词义分析来识别分析师撰写的研究报告标题中是否带有类“拐点“含义的表达。通过该方法筛选出的业绩反转样本相对市场能产生半年的持续超额收益,以此触发的股票池相对中证500指数能实现8%的超额收益。

“财务跳空“SUE1因子

我们使用SUE1因子来刻画当期财务信息相对历史平均水平的偏离程度。SUE1因子在A股市场具有较强的选股效果,行业市值中性化后的因子IC均值4.41%,年化ICIR为2.61。且SUE1因子在“业绩反转“特殊事件空间中也具有显著分组效果,最高得分组的”业绩反转“事件相对中证500指数具有10.2%得超额收益。

业绩反转金股组合

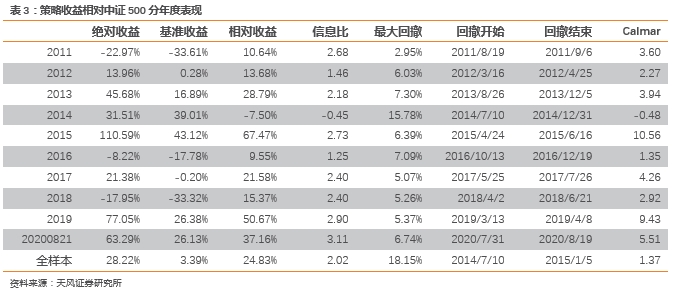

我们在“业绩反转”类型的样本中选取SUE1因子最大的20只股票等权构建定期调仓的组合,组合2011年以来实现了相对中证500指数24.83%的年化超额收益,信息比率2.02。

正文

1

业绩反转策略的构建思路

在《基于净利润断层的选股策略》中,我们构建了一类成长股操作策略,其本质押注的是超预期公司在业绩释放上具有极强的持续性。站在当下时点回顾该策略,我们发现其具有如下特性:

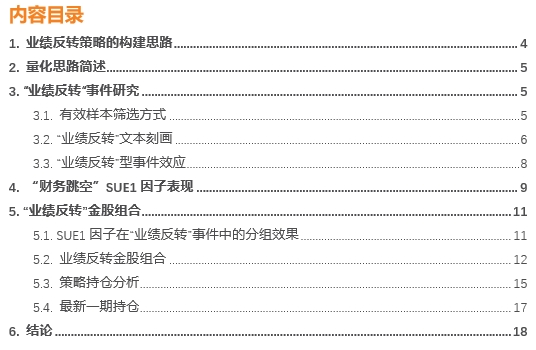

1)在偏周期属性的行业、公司上投资表现一般:周期类型公司业绩超预期常常处于或接近周期繁荣顶部位置,未来业绩释放有较大的变脸可能,业绩超预期后介入会面临较大的“双杀”风险。我们统计了净利润断层策略历史持仓不同行业上的收益表现,发现:策略在偏周期型行业中表现较弱,但在成长型行业中表现较强。

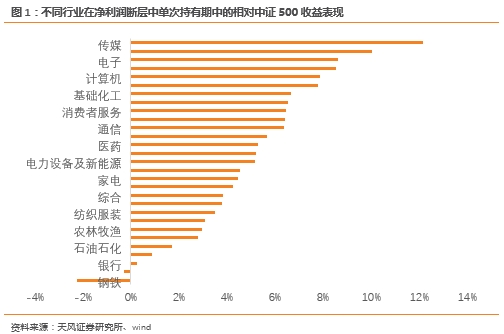

2)“净利润断层”常常能押注成功一些大牛股,但介入时机通常分布在公司所处景气周期的中晚期。净利润断层的触发依赖于公司大幅释出当期业绩,对于很多板块而言,公司业绩超预期释放之时,实际所处的景气周期可能已经过半。我们以牧原股份为例,其首次触发“超预期断层“信号是2019年中报期,但这轮景气上行的猪周期始于2018年四季度。如果19年中报后介入牧原股份,其实错失了“猪周期”上行中最丰厚的收益。

我们继续尝试成长风格的选股策略研究。鉴于“净利润断层”所押注的景气周期可能偏向中晚期,我们尝试挑选尚处于景气度中早期的公司——即发生业绩转折的公司。通常,业绩转折公司容易获得更强的“双击”效应,且业绩释放持续性更强。

我们通过分析师报告信息叠加财务信息,全市场挖掘业绩拐点型公司,并相应构建选股组合。该组合能够有效战胜中证500基准,且相关投资池亦能够为主动投资者发掘“反转型公司”提供参照。

2

量化思路简述

在《基于净利润断层的选股策略》中,我们采用盈余公告首日跳空幅度与分析师定性评价共同界定“超预期型”公司,获取了优异的选股效果。在本篇报告中,我们同样使用两个维度来界定“反转型”公司。

首先,我们认为分析师点评盈余公告时所拟用的标题具有较强的预示意义。分析师推断公司发展路径不仅仅依赖于历史数据进行线性外推,还借助大量的调研信息、产业链信息综合分析。当分析师判定公司处于显著的景气周期拐点时,同样会在报告标题中体现。我们可以借助其点评盈余公告时采用的标题来挖掘全市场的业绩反转型公司。

在《基于净利润断层的选股策略》中,我们采用股价跳空来反映盈余公告的超预期程度;一家公司在业绩转折点所发布的盈余公告未必超预期,故在股价上未必有跳空反应,但在财务数据上存在一个显著的“盈余跳空“。我们采用SUE1因子来刻画这种”盈余跳空“行为,发现该因子无论是在全市场选股域还是”业绩反转“型选股域中具有显著的选股效果。

基于对“业绩拐点”和“盈余跳空”的刻画,我们构建了一个业绩反转金股组合,金股组合的表现较为稳健。

3

“业绩反转”事件研究

首先,我们通过对全市场的分析师报告进行筛选,筛选出具有“业绩反转”含义的关键报告,并依此作为触发信号进行事件分析。

3.1 有效样本筛选方式

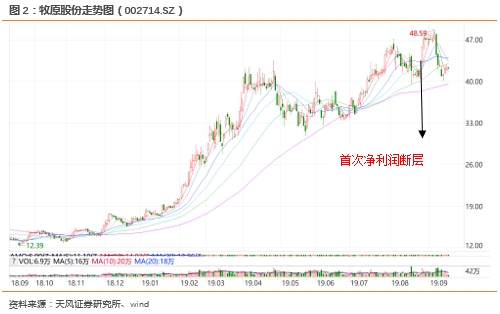

我们将定义有效的分析师报告样本,分析师报告数据基于朝阳永续数据库。本文主要采集分析师对重要盈余公告的点评文本信息,且虑到分析师报告的撰写时间至入库时间之间具有时滞,我们设定如下的有效样本筛选规则:

3.2. "业绩反转"文本刻画

我们发现当分析师点评一家出现业绩拐点的盈余公告时,通常会在报告标题中注明 “拐点“,这为我们广泛搜集”业绩反转“型公司提供了便捷。我们直接从有效样本的报告标题中识别“业绩拐点“,筛选出相关股票池。具体筛选中我们设置的一些参数与规则如下:

1) 断句符号:句号、逗号、问号

2) 必须词组:拐点

3) 屏蔽词组:料,或,将,预计,望,可能,待(表示可能性);尚未,仍不,尚不(表示反义)

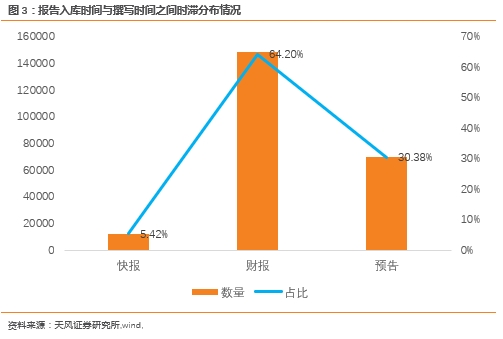

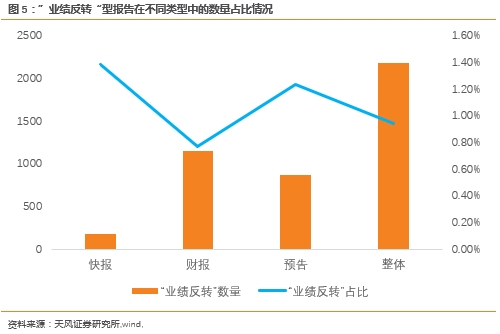

基于上述方式筛选出的“业绩反转“含义的分析师报告一共2184份,大约站所有有效样本的0.946%;相比”超预期“类型分析师报告更加稀缺。分类型来看,快报和预告所揭示的“反转”占比相对较高,而财报所揭示的“反转”占比相对偏低。

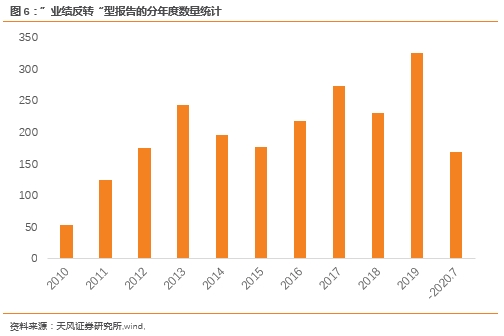

此外,“业绩反转”型报告分年度来看,除去2010年之外,其余年份均至少保持100份以上的数量水平。且2015年至今随着分析师覆盖度提升,相关报告的数量水平基本逐年递增。

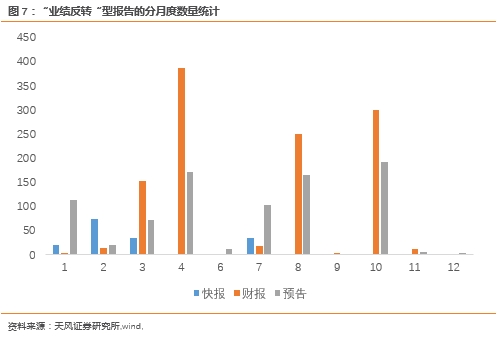

分月度来看,我们发现“业绩反转”型报告主要集中在1,3,4,7,8,10月份,与相关盈余公告密集发布时点相吻合。

3.3. “业绩反转”型事件效应

4

“财务跳空”SUE1因子表现

上文中,我们采用了分析师文本信息挖掘出适合的“业绩反转”公司;接着我们期望从财务信息中寻求指标来刻画公司的业绩反转行为。我们认为传统的SUE1指标适合用于描述公司业绩的“转折”,其本质是反应当期业绩相对过往历史表现的偏离幅度。

SUE1因子的计算公示如下:

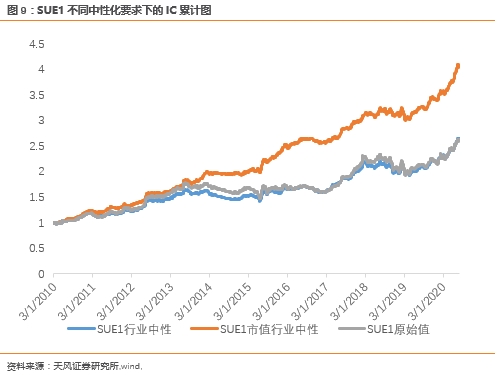

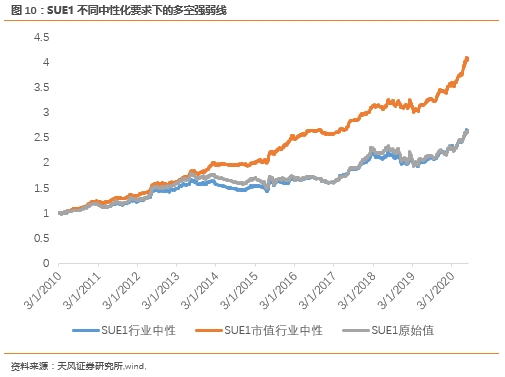

整体上,SUE1因子(行业市值中性)的IC累计波动性较低,多空强弱表现较为稳定,说明SUE1全市场选股能力稳健。

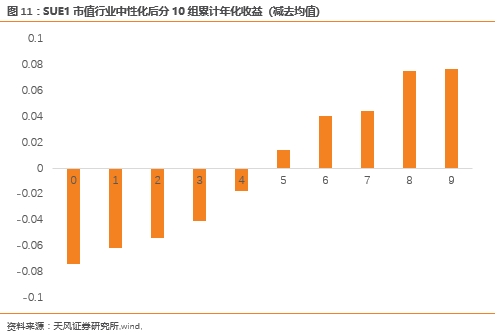

分组收益方面,以行业市值中性后的SUE1因子为例,其分组单调性明显,且超额收益明显向多头收益集中。

此外,我们考察了SUE1多头Top30的表现,可以看出其相对中证500表现欠佳,相对强弱波动较大。全市场选股的Top组合并不能够稳健地战胜中证500。我们认为,需要在一个更加特殊的选股域中构建SUE1的Top组合,以能够稳健超越指数基准。

5

“业绩反转”金股组合

我们尝试结合反应“财务偏离程度”的SUE1因子与分析师定性研判的“拐点型“公司相结合,构建低换手的量化金股金股组合。

5.1. SUE1因子在“业绩反转”事件中的分组效果

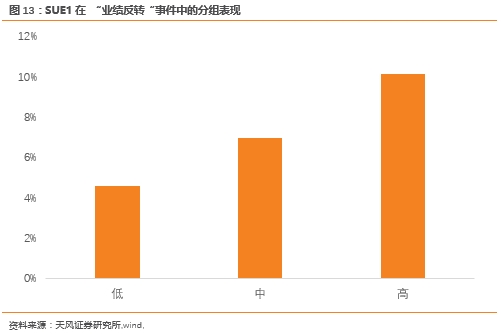

在“业绩反转”事件研究中,我们验证了“拐点型”事件具有显著、半衰期极长的α收益;在因子研究中,我们发现SUE1因子在全市场选股域中选股能力突出;进一步地,我们尝试分析因子与事件之间的交叉效果。我们将相关事件按照各自截面上SUE1因子取值打分并等分为三组,测算其分组表现情况。

可以看出,SUE1因子在该事件域中具有显著的分组效果,其中最高取值组的事件在随后120个交易日内超额能力达到10.2%。

考虑到事件性策略换手频繁不利于资金调仓,我们尝试构建低换手的金股组合。

5.2. 业绩反转金股组合

在具体构建金股组合之前,我们首先测算先前构建的业绩反转事件样本的选股效果,形成如下选股策略:

调仓时点:基于正式财报、业绩预告信息的分布月份,我们在1,4,8,10这4个月月末进行调仓。

选股方式:每期筛出过去6个月业绩预告和正式财报满足业绩反转事件的样本(考虑到事件在半年内都具有持续α,且样本量相对稀缺,我们拉长考察期)。ST、停牌、涨跌停的股票不交易(若出现全市场大面积涨停或跌停,顺延一天调仓)。

回测时间:2011年4月—2020年7月;交易成本:双边千三(考虑到2010年判定的业绩反转样本数量过于稀缺,模型·从2011年开始回测)。

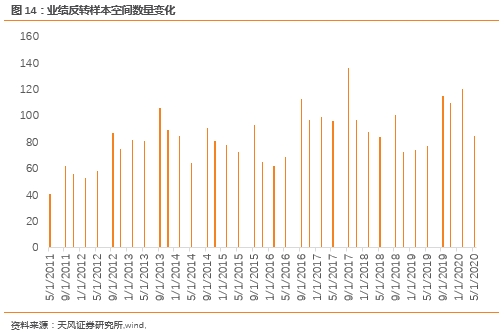

整体上,我们定义的业绩反转样本空间每期数量在50-140之间,平均数位于84只左右。2016年以来的超预期样本空间数量明显放大,基本能稳定在80只以上。相比于超预期,超预期样本空间,其股票容量相对稀缺。

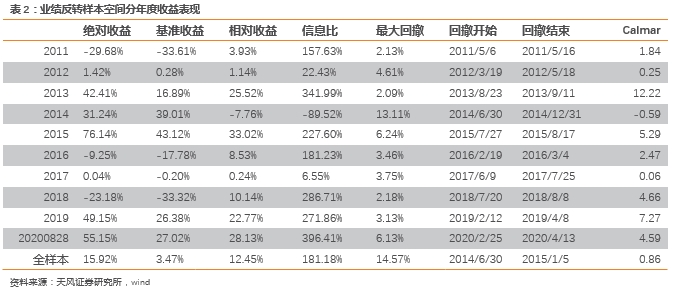

2010年以来业绩反转样本空间相对于中证500指数能够持续跑赢,年化超额12.45%。

鉴于业绩反转样本事件本身的α以及SUE1因子在该事件上的分组能力,我们尝试构建业绩反转金股组合。我们在1,4,8,10月份分别回看过去2个月所有触发业绩反转事件的样本的股票,形成选股

基于SUE1因子与反转型事件具有优异的交叉分组表现,我们尝试基于上述两维度信息构建业绩反转金股组合。考虑到“业绩反转“型事件比”超预期“类型事件更加稀缺,我们在每期金股组合中约束上限为20只。

调仓时点:基于正式财报、业绩预告信息的分布月份,我们在1,4,8,10这4个月月末进行调仓。

选股方式:每期筛出过去两个月业绩预告和正式财报满足业绩反转事件的样本,按照SUE1因子选取因子值排序前20的股票等权构建组合(如若不满,选取上一期股票池按照SUE1从大到小天仇)。此外ST、停牌、涨跌停的股票不交易(若出现全市场大面积涨停或跌停,顺延一天调仓)。

回测时间:2011年4月—2020年7月;交易成本:双边千三(考虑到2010年判定的业绩反转样本数量过于稀缺,模型·从2011年开始回测)

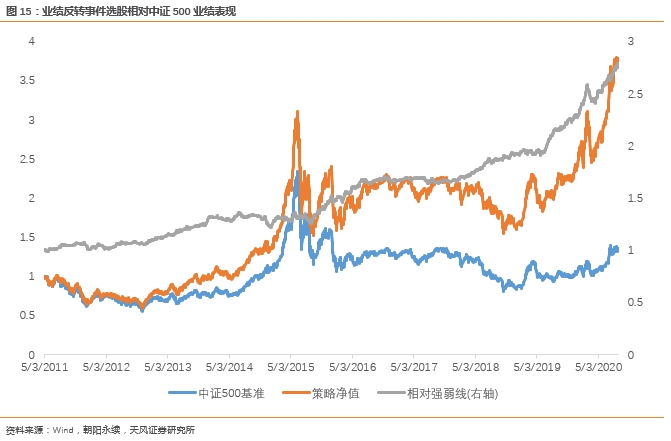

可以发现,策略在14年相对失效(未能够战胜中证500),但在其他年份能够有效、稳健地战胜中证500。本质上,业绩反转金股组合与净利润断层同属于成长股选股策略,故在成长风格大幅回撤的14年表现不佳。

但与净利润断层不完全一致,“业绩反转“组合押注于公司景气度的中早期,而净利润断层组合往往押注于公司景气度的中晚期,这使得组合的持仓存在较大差距。

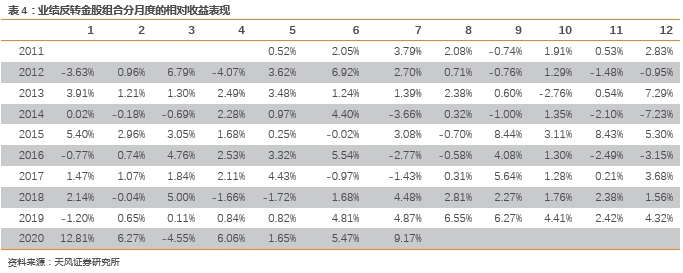

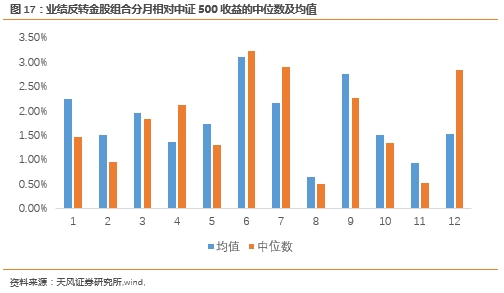

我们把组合相对中证500指数的超额收益进行分月汇总,总体上月度胜率达到75.68%。

从月度表现来看,组合在6、7,9,12月业绩表现相对更优,而在2,8,11月业绩表现相对较弱。从收益的月度分布可以看出,其分布特征与净利润断层存在显著的分布差异。

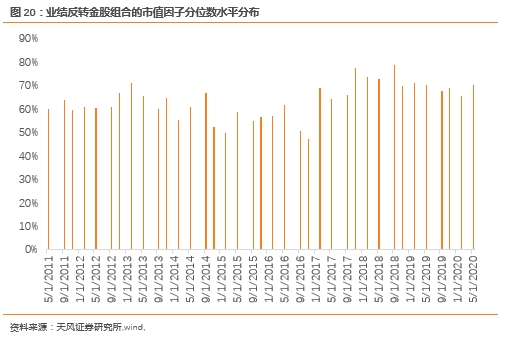

5.3. 策略持仓分析

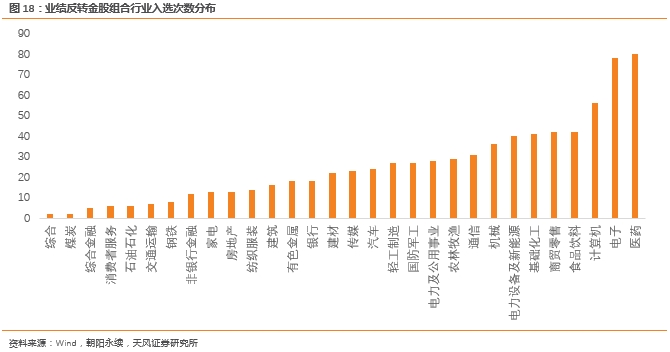

从行业入选次数分布可以看出,整体选股风格偏向成长。但明显银行、地产、农林牧渔、有色、建筑建材等容易释放出业绩的偏周期板块入选频率相对净利润断层策略有所提升。

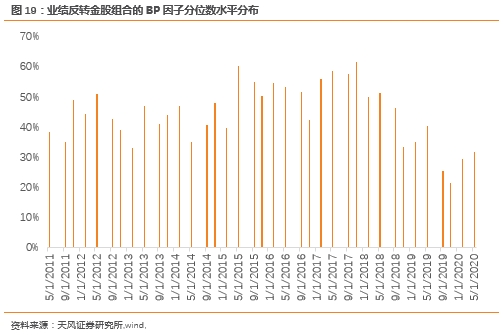

策略持仓的估值BP因子分位数平均水平为44%,说明持仓估值水平中等略微偏高,但相对净利润断层持仓的估值水平偏低。

策略持仓的市值分位数平均水平为64%,市值风格中等偏大,说明策略收益并非小市值因子贡献。

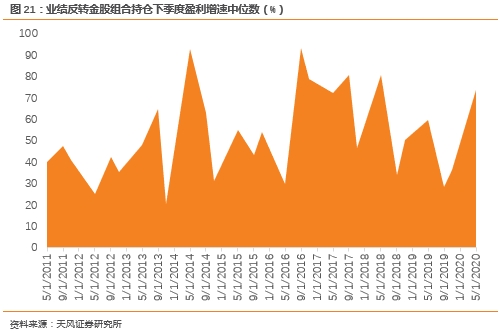

策略持仓的下季度的单季度净利润同比(%)的中位数增速高达52%,盈余动量属性表现强劲,远强于宽基指数水平。

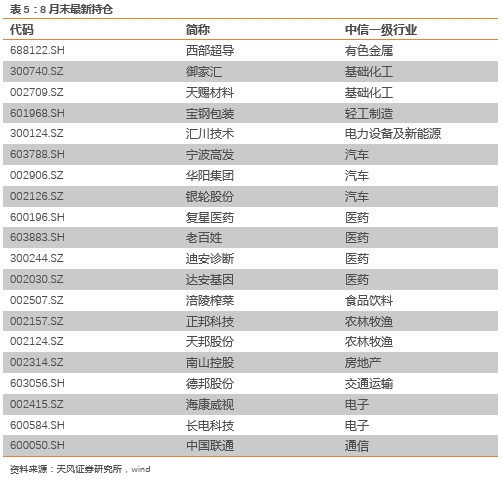

5.4. 最新一期持仓

8月末,我们更新金股组合持仓如下表所示。

总结

《基于净利润断层的选股策略》构建了一个成长风格的选股策略,但该策略所押注的公司往往处于其景气度中晚期。我们尝试构建另一类成长股策略(业绩反转策略),能够尽可能押注尚处于景气度中早期的公司。

我们通过两方面来刻画公司的“业绩反转”特征:

一)分析师点评盈余公告时所拟用的标题具有较强的预示意义。分析师推断公司发展路径不仅仅依赖于历史数据进行线性外推,还借助大量的调研信息、产业链信息综合分析。当分析师判定公司处于显著的景气周期拐点时,同样会在报告标题中体现。我们通过分词和词义分析来识别分析师撰写的研究报告标题中是否带有类“拐点“含义的表达。通过该方法筛选出的业绩反转样本相对市场能产生半年的持续超额收益,以此触发的股票池相对中证500指数能实现8%的超额收益。

二)一家公司在业绩转折点所发布的盈余公告未必超预期,故在股价上未必有跳空反应,但在财务数据上理应存在一个显著的“盈余跳空“。我们采用SUE1因子来刻画这种”盈余跳空“行为,发现该因子无论是在全市场选股域还是”业绩反转“型选股域中具有显著的选股效果。SUE1因子在A股市场具有较强的选股效果,行业市值中性化后的因子IC均值4.41%,年化ICIR为2.61。且SUE1因子在“业绩反转“特殊事件空间中也具有显著分组效果,最高得分组的”业绩反转“事件相对中证500指数具有10.2%得超额收益。

结合上述两方面信息,我们构建“业绩反转”金股组合:我们在“业绩反转”类型的样本中选取SUE1因子最大的20只股票等权构建定期调仓的组合,组合2011年以来实现了相对中证500指数24.83%的年化超额收益,信息比率2.02。

风险提示

模型基于历史数据,不代表未来建议。

风险提示:模型基于历史数据,不代表未来建议。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《天风证券-金工专题报告:业绩反转策略选股》

对外发布时间

2020年09月02日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

(作者:量化先行者 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。