大小指数分化,主板弱创业板强。创业板成交量创出历史新高,低位股批量涨停。午后沪指在券商股的带动探底回升,农业股冲高回落,有色、煤炭、银行等权重板块领跌。

隔夜外盘

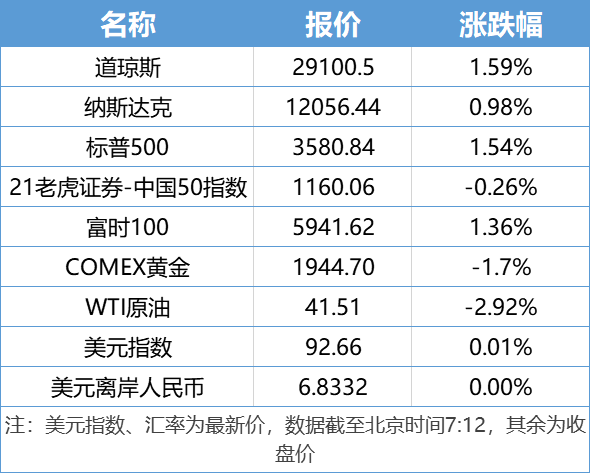

美国三大股指集体收涨。道指涨超450点收复29000点关口,纳指首次收于12000点上方,携手标普500指数共创收盘历史新高。腾讯概念及新能源车股集体走低,特斯拉大跌5.83%。

重磅资讯

1、本周国务院常务会议召开,要求坚持稳健的货币政策灵活适度,着眼服务实体经济明确金融控股公司准入规范;核准海南昌江核电二期工程和浙江三澳核电一期工程,投资超700亿。

点评:长江证券预计,在去年核准的漳州和太平岭核电已开工的基础上,今年我国将至少再新开工建设4台核电机组,核电新机组审批及开工有望实现常态化。

江苏神通(002438.SZ):特种阀门细分行业龙头,在核电蝶球阀的市场占有率达到90%。

应流股份(603308.SH):核级阀门以及冷却主泵的供货商。

金盾股份(300411.SZ) :主营隧道、核电等领域通风系统装备。

2、山东商务厅:《中国(山东)自由贸易试验区条例》近期将正式发布。

3、河北商务厅:《中国(河北)自由贸易试验区条例》预计年内出台。

4、2025年底全国宾馆酒店民宿将不再主动提供一次性塑料用品。

5、富时中国A50指数纳入万华化学、中公教育、隆基股份、智飞生物、东方财富;删除中兴通讯、韦尔股份、国泰君安、中国中车、温氏股份。比亚迪、双汇发展、宁波银行、泸州老窖、京东方A等5只股票进入备选名单。纳入名单、删除名单将于2020年9月18日星期五收盘后生效。

6、据生意社数据,9月1日,玻璃参考价为23.6元/平方米,与8月1日相比,上涨了19%。

点评:业内认为,玻璃行业有“金九银十”的说法。需求方面,房地产市场是玻璃主要需求来源,下游集中开工令玻璃需求提前升温;供给方面,2018年1月施行的《水泥玻璃行业产能置换实施办法》限制了行业新增产能。供需错配支撑玻璃价格大幅上涨。

金刚玻璃(300093.SZ):国内建筑及安全防护用特种玻璃领先厂商。

洛阳玻璃(600876.SH):国内浮法玻璃龙头企业。

7、债市对外开放力度再加码!央行等三部门共同发文提升外资准入便利性。

8、中国债券“入富”结果将在9月25日凌晨揭晓。渣打中国策略主管刘洁:中国国债有80%的可能性被纳入富时罗素世界政府债券指数(WGBI)。完全纳入后,人民币债券可能占到WGBI指数的5.7%,将吸引1400亿美元到1700亿美元的被动资金流入。

9、万科8月份实现合同销售金额人民币587.2亿元,同比增加33%。碧桂园8月单月共实现权益合同销售额609.3亿元,同比增长30%。

10、京东方昨日斥资10.3亿元回购0.53%公司股份,回购最高成交价为5.79元/股,最低成交价为5.54元/股。

风险预警

“八涨停”天山生物提示八大风险:股价市盈率过高等

长江健康:股东杨树恒康和中山松德拟合计减持不超18.77%股份

联合光电:持股8.01%的股东南海成长计划清仓减持

星徽精密:持股5%以上股东及其一致行动人持股比例低于20%

机构点睛

1、海通证券预计后市依旧会维持箱体震荡。另外今年新发行基金规模屡创新高,这将成为后市重要的增量资金,因此当市场发生调整反而是一个比较好的低吸机会。后续关注景气度向上的军工和受益于人民币升值且位置相对较低的造纸板块。

2、新时代证券:站在当下时点来看,现在出现更大级别风格切换的概率更高,建议增配金融周期,这里的机会估计是季度级别的。

资金雷达

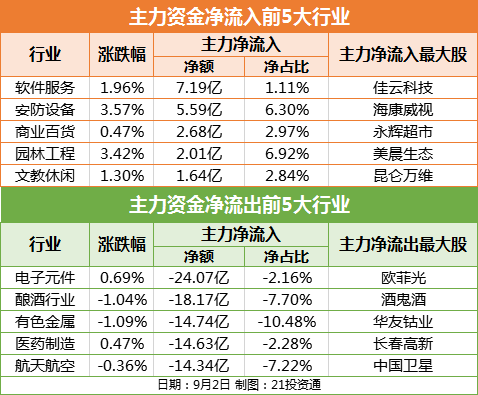

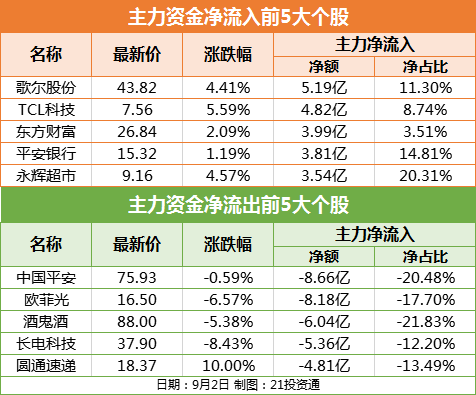

行业资金流:

个股资金流:

圆通速递受消息影响涨停,但主力资金净流出4.81亿元。

北向资金:

北向资金连续3日净卖出,加上此前8月31日、9月1日的净卖出额80.26亿元,3亿元,合计149.4亿元。

从个股来看,京东方A(000725.SZ)、贵州茅台(600519.SH)、五粮液(000858.SZ)、伊利股份(600887.SH)净卖出居前,分别被净卖出6.23亿元、5.34亿元、4.53亿元,3.14亿元。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员叶映橙 编辑:丁青云)