拆财报丨陌陌直播收入下降致2季度营收下滑,流量难以转化成收入

9月3日美股盘前,陌陌(MOMO.US)发布了2020年二季度未经审计业绩报告,报告显示,陌陌二季度的营业收入为38.68亿元,较2019年同期的41.53亿元同比下降6.85%,符合公司之前给出的38亿元人民币至39亿元人民币之间的业绩指引,非美国通用会计准则下(Non-GAAP)的归母净利润为6.7亿元,较2019年同期的12.4亿元同比下跌46%。

在一季度的时候,陌陌的收入和利润就已经双双下滑,公司解释是疫情带来的社交隔离以及人们返乡后回流慢影响了社交需求,但从斗鱼和虎牙的逻辑来看,疫情导致用户使用手机时长增加,是会增加在线娱乐需求的,所以陌陌的理由显然不能完全解释业绩下滑的原因。二季度在疫情缓解的情况下,陌陌的收入和利润还在下滑,且降幅扩大,这次又是为什么?南财AI新闻实验室来为大家拆一拆。

陌陌直播收入大幅下降,致使营收下滑,部分被增值服务的增长抵消

数据来源:公司财报,飞笛科技整理

上图是陌陌2018年三季度以来的营收情况和同比增速,从图中可以看到,陌陌营收的增速是一直放缓的,从2018年三季度的51%放缓至2019年年底的22%,直到今年一季度,同比开始出现负值,并在二季度持续下跌。

陌陌公司有两大产品,分别是陌陌和探探,这两大产品的主要收入来源于直播业务收入和增值业务收入。

数据来源:公司财报,飞笛科技整理

上图是陌陌产品的直播业务收入及同比,2020年二季度,陌陌产品实现直播业务收入24.11亿元,这块业务是公司的支柱业务,占到公司总营收的62%。从同比来看,这块业务的同比增速呈现波动下滑的趋势,于今年一季度和二季度出现负增长,同比下降13.5%和22.22%,远超营收的下滑幅度。公司解释直播收入同比下降主要是由于COVID-19的影响对付费用户的情绪产生了不利影响。

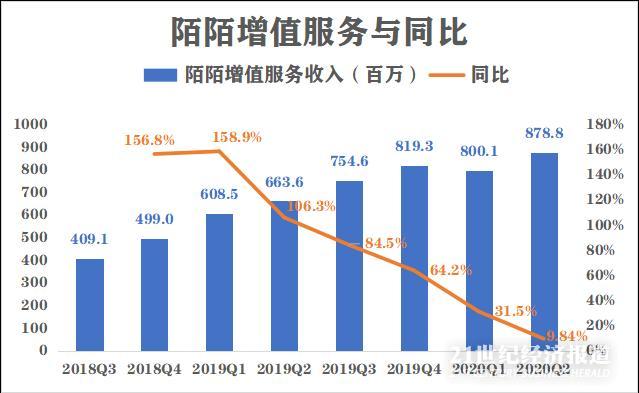

数据来源:公司财报,飞笛科技整理

上图是陌陌产品的增值服务业务收入情况,在二季度,这块业务实现收入8.79亿元,占公司总营收的23%,同比增长9.84%。虽然增速实现增长,但陌陌产品的增值服务业务收入增速从2019年一季度开始放缓,并且放缓的趋势非常明显。

数据来源:公司招股书,飞笛科技整理

再来看公司的另一个产品的收入情况,探探二季度的增值服务收入为3.25亿元,同比增长14.3%,收入占公司总营收的8%。陌陌产品和探探产品的增值服务业务同比增长部分抵消了直播业务收入的下滑。值得注意的是,探探之前并没有直播服务这块业务的收入,但根据中报的披露,探探自4月中旬以来加速直播服务的测试,并在二季度实现直播收入1.92亿元,丰富了公司的营收结构,也增强了盈利能力。

互联网公司的收入需要通过流量的变现,拆完陌陌公司的营收结构,接下来关注公司的各业务的用户指标情况。

流量难以转化成收入,陌陌ARPPU值下降明显

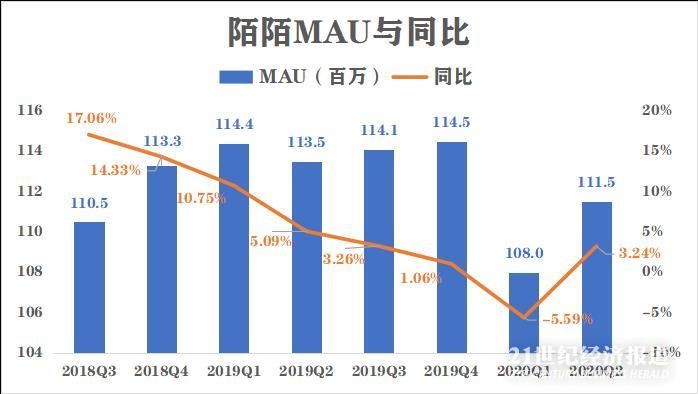

数据来源:公司财报,飞笛科技整理

上图是陌陌产品的MAU(月活跃用户)及同比,陌陌产品的MAU在经历一季度的首次同比负增长后,在二季度反弹至1.115亿人,同比增长3.24%,但总体来看,流量见顶是行业问题,陌陌的MAU或很难超越之前的水平。

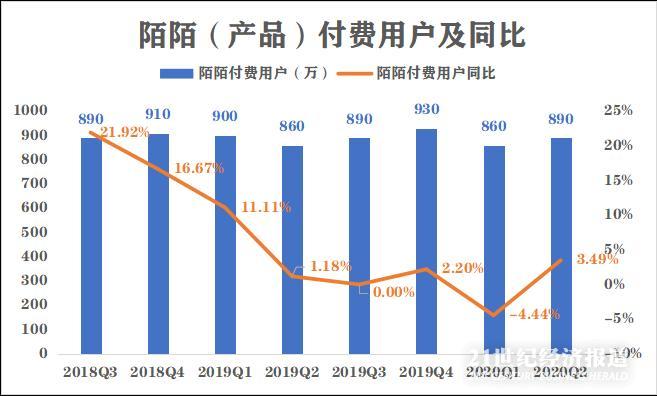

数据来源:公司财报,飞笛科技整理

陌陌公司在财报中只披露了公司的总付费用户和探探单独的付费用户,上图中的陌陌产品的付费用户是通过公司总付费用户减去探探的付费用户得来,离实际数据存在偏差,但也可以用来观察陌陌产品付费用户的大致情况。

陌陌产品的付费用户与MAU的变动情况比较一致,付费用户同比在一季度出现八个季度以来的首次负增长,同比下跌4.44%,在二季度反弹,实现付费用户890万,同比增长3.4%。

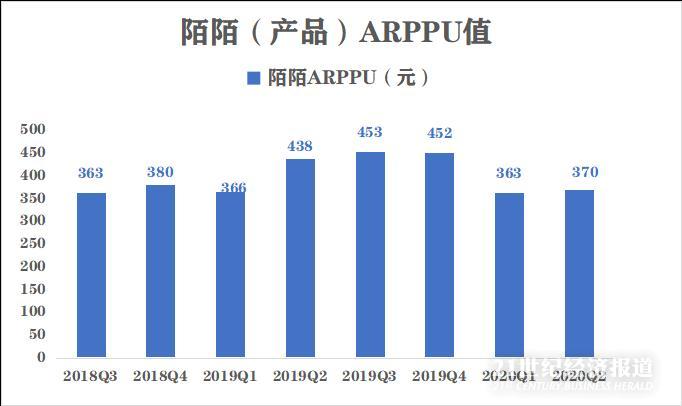

从上面两张图的情况来看,陌陌产品的MAU和付费用户都是增长,那为什么陌陌产品的主要收入部分,直播服务收入会出现同比大幅下滑,原因在于陌陌的流量没有成功变现,ARPPU值(每付费用户收入)下降。

数据来源:公司财报,飞笛科技整理

陌陌产品的ARPPU值(每付费用户收入),是以陌陌的直播收入和增值服务收入作为分母,陌陌的付费用户作为分子,估算出每个付费用户对陌陌的收入贡献。

从图中可以看到,陌陌二季度的ARPPU值为370元,比一季度略有提升,但较2019年同期同比下滑了18.4%,下滑非常明显。也就是说,虽然陌陌产品的付费用户增加了,但是每付费用户的收入却下滑了,导致占收入大头的直播服务收入同比大幅下跌。

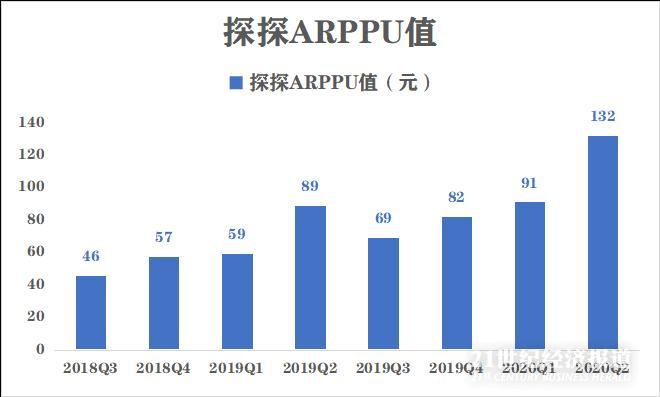

数据来源:公司财报,飞笛科技整理

再来看探探的ARPPU值,二季度,探探的ARPPU值为132元,提振明显,得益于陌陌公司在探探直播业务的测试已经取得了突破,探探的ARPPU值的分子之前是增值服务收入,二季度增加了探探直播业务的收入1.9亿元,拉动探探ARPPU值的增长。

综上来看,按公司口径,疫情降低了付费用户的消费情绪,使得陌陌主APP直播收入下滑,这也是造成公司营收下滑的主要原因。但是疫情的影响有限,从虎牙的表现来看,用户的消费意愿是得以提振的,ARPPU值较一季度恢复增长,所以陌陌内部的经营问题更值得深思。二季报也有亮点,增值服务营收的增长部分抵消了陌陌产品直播收入下滑的影响,同时探探也新增了直播服务收入,这是个突破,但是目前占比较小,对整体营收的拉动不大。

对于业绩的展望,公司考虑COVID-19爆发的潜在影响,并反映公司对市场和运营状况,预计营收将继续下滑,2020年第三季度的净营收在37亿至38亿元,同比降至16.9%至14.6%之间。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:包芳鸣)