瑞信:亚洲科技行业长期仍具备投资价值,看好5G、云计算等板块

瑞信方面认为,5G和云端运算技术将在未来十年带领供应链成长。

瑞信亚太区科技研究部主管Manish Nigam9月7日在瑞信亚洲科技论坛上表示,预计5G加速落地、云计算主流化和经济全面复苏三大主题将引领科技行业逆势“破”疫,科技股行情有望延续,2021年料将迎来加速复苏。

Manish Nigam在线上会议中向21世纪经济报道记者表示,虽然进入2020年下半年后,亚洲科技行业面临一定周期性风险,部分利好因素消耗殆尽,但在5G、数据分析,云计算和数据中心等相关主题的带动下,科技股依然拥有良好的长期投资价值。

瑞信数据显示,自2020年年初以来,亚洲 (除日本) 科技板块表现出色,其股票投资回报率领先大盘7%,这主要是因为半导体领域的成长,以及整体中国科技股的绩优表现。此外,印度科技股也表现理想。

盈利前景逐步改善增加了投资者对亚洲科技行业前景的信心。瑞信方面认为,超预期需求增长、以“居家办公、线上教育、在线娱乐”为代表的“宅经济”以及针对供应中断风险进行的补库存操作,是支撑盈利预期上调的主要因素。

从短期来看,随着盈利状况的改善,板块整体估值也所上升。截至目前为止,亚洲 (除日本) 科技板块的未来12个月动态市盈率 (P/E) 提高了20%,幅度与美国科技板块基本一致,但相比亚洲 (除日本) 整体股市,估值提升力度仍然较小。

尽管从短期来看,亚洲科技板块存在一定的压力,但中期的增长前景仍然乐观。

Manish Nigam认为,5G和云端运算技术将在未来十年带领供应链成长。从数据创建、传输、储存到分析的生命周期来看,云计算并非疫情催生的短期结果,而是一个能够持续数年的长期趋势,疫情则加速了云计算部署的应用进程。

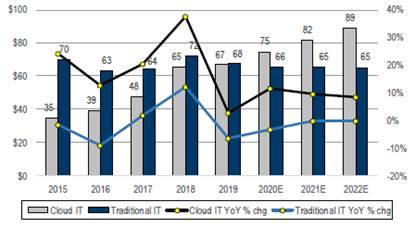

瑞信方面预计,到2022年,全球云IT基础设施支出将达到890亿美元,2019年-2022年3年间的复合年均增长率可保持在10%。与之相比,传统IT基础设施同期支出预计将稳定维持在每年650亿美元左右。

数据来源:公司数据、IDC、瑞信

Manish Nigam称,联网设备和视频应用的爆发式增长、遍地开花的企业云和消费云服务,以及人工智能(AI) 数据分析的快速发展将推动全球云IT基础设施支出的持续扩大。此外,智能联网设备增加,数据传输速度加快,企业上云推动5G落地带来的数据消费需求,以及AI应用扩大化等因素,皆为云计算长期发展提供有力支撑。

瑞信亚洲半导体分析师Randy Abrams认为,这一长期趋势将带动超大规模数据计算平台的投资支出。

Randy Abrams表示:“目前超大规模运营商每年的收入增长在40% 以上,资本性支出占到了经营性现金流的40%。”

在这个过程中,全球半导体行业将成为云计算需求急剧增长的受益者。Randy Abrams指出,预计中央处理器、图形处理器和加速器的市场规模可达到900亿美元,未来增速可从原来的每年3%至5%提高至10%到15%。无晶圆厂商的龙头企业以及主要晶圆代工厂将迎来重大机遇。

在超大规模运营商收入快速增长的同时,服务器用DRAM需求也将随之增加。瑞信韩国研究部主管、韩国科技板块分析师Keon Han预计,以韩国制造商为代表的芯片企业会继续加大存储技术升级投资力度。

Keon Han指出,数据中心建设持续催生存储技术市场需求的同时,也会大大提升数据处理速度,并改善成本结构。预计未来存储设备生产商在技术升级方面将持续投入资金,并过渡至DRAM和NAND快闪记忆体技术。

在谈及市场上传言美国考虑将中芯国际列入出口管制清单一事时,Manish Nigam表示,尽管目前没有官方文件证实此事,但从市场来看,投资者已经对此有所反应。短期来看,这确实会对整个半导体产业的投资情绪产生影响,但中芯国际在28nm、40nm和90nm等成熟制程领域的收入相对较小,从长期来看,中国的其他晶圆厂也能够替代这部分产能。

Manish Nigam也表示,疫情持续蔓延以及中美紧张关系进一步升温对经济带来的负面影响,仍将是影响亚洲科技板块表现的主要风险。

(作者:周智宇 )