【天风研究】 孙彬彬、肖文劲

未来策略展望:

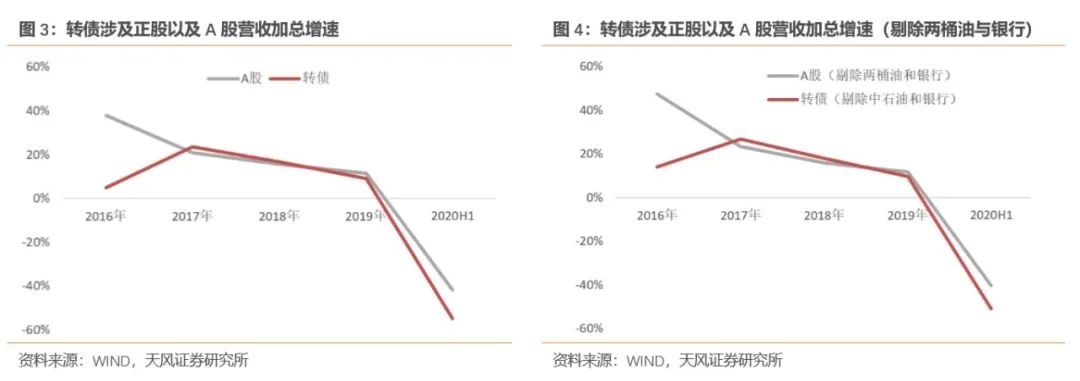

从2018年7月后,转债市场在流通标的首次突破100只,2020年以来转债在流通标的基本站稳300支以上,从A股营收增速以及转债相关正股营收增速来看,两项指标无论是否剔除“两桶油”与银行板块营收,两指标趋势均有较好的相关性。这也说明目前转债市场对于A股市场的代表性进一步提升。

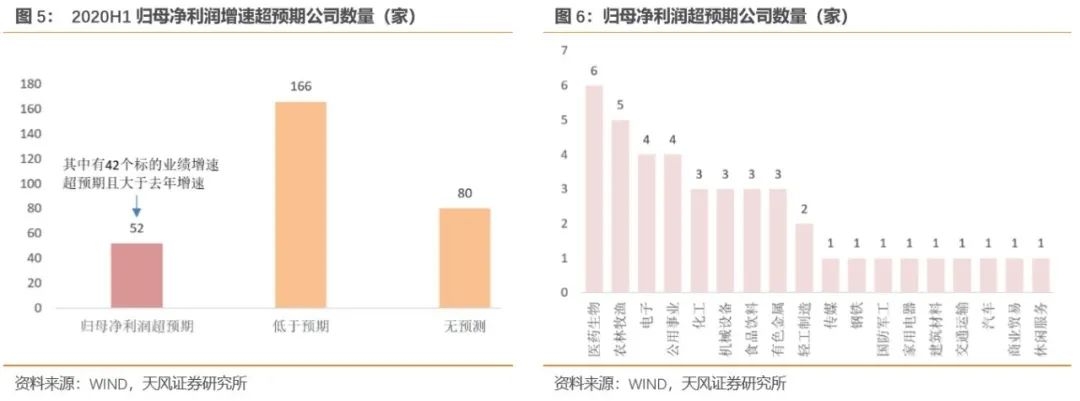

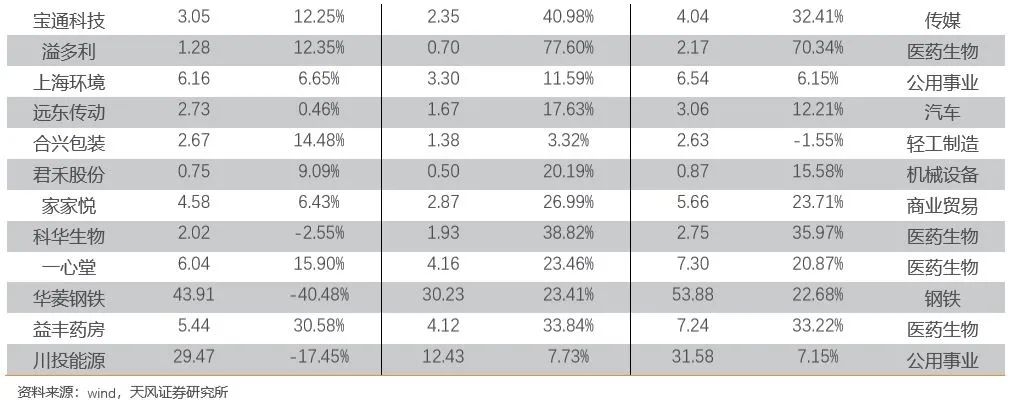

在完成半年报披露的近300家转债对应公司中,仅有52家公司的半年报归母净利润增速超过wind全年业绩一致性预期,166家公司的归母净利润增速不及预期,此外也有80家公司半年内并未有相关机构进行业绩预测。归母净利润超预期的52家公司分布在18个行业,其中银行、医药生物、化工、机械设备行业数量最多。在52家业绩超预期公司中,有42家半年报业绩增速同样超过去年全年业绩增速,其中有医药生物、农林牧渔、电子等板块,多数板块从年初以来即为正股与转债的热门板块,但也需要留意诸如公用事业、化工、有色等板块存在的低估值高业绩标的的投资机会。

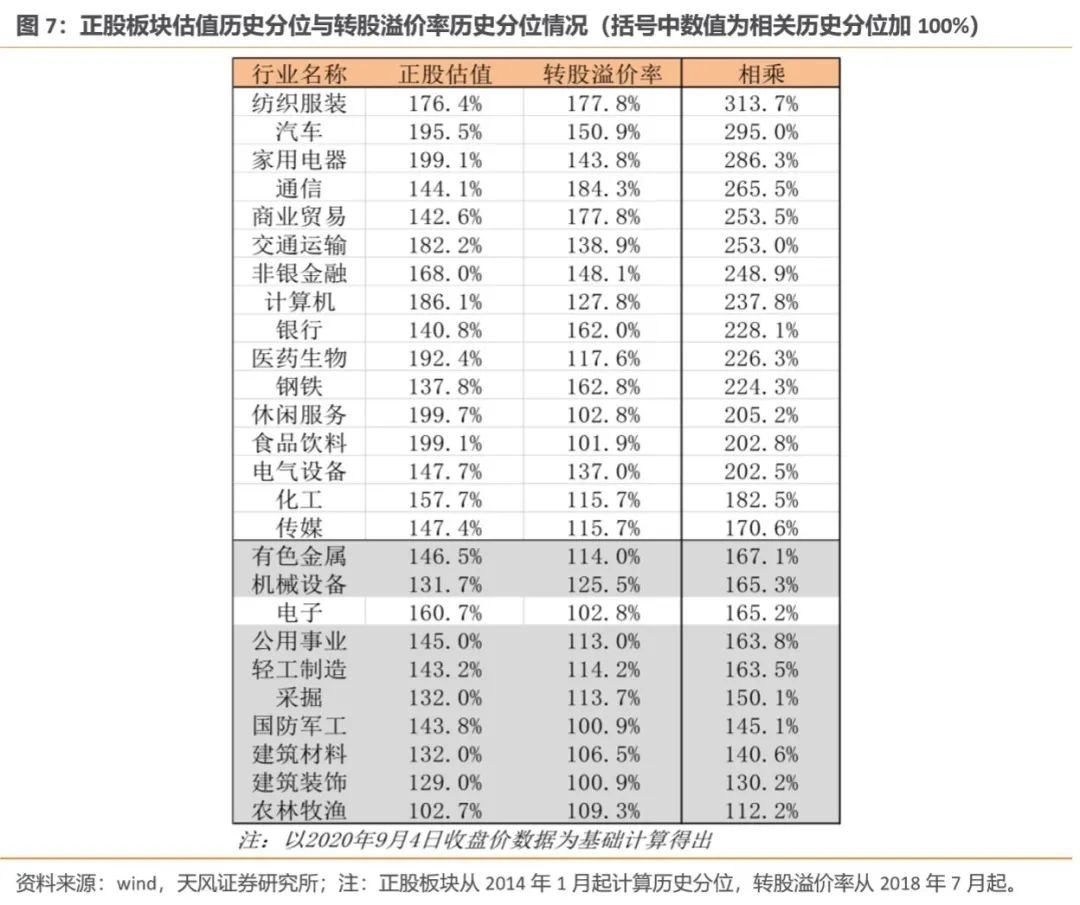

对于转债投资而言,在多数存量转债价格处于高位以及正股市场整体处于震荡态势的背景下,基于存量转债的择债难度进一步提升。在剔除可交债与银行转债且以流动额加权的情况下,转债均值仍在125.68元高位,转股溢价率均值为19.18%,存量转债市场整体估值处于高位。从各板块平价与转股溢价率情况来看,多数前期热门板块平价已处于高位,在目前股市下行风险加大的背景下,部分板块的调仓压力会进一步加大热门标的价格下行风险。部分前期估值与平价溢价率历史分位“双低”板块值得进一步关注。

具体配置建议如下:

转股品种推荐:华阳、长集、苏试、瀚蓝;

低价品种推荐:交科、欣旺、中天、维尔;

新券关注:隆20、景20。

风险提示:权益市场下跌、新冠疫情蔓延导致全球股市下跌

本周专题

在流通转债突破300家之后业绩代表性显著提升,后期关注正股板块轮动

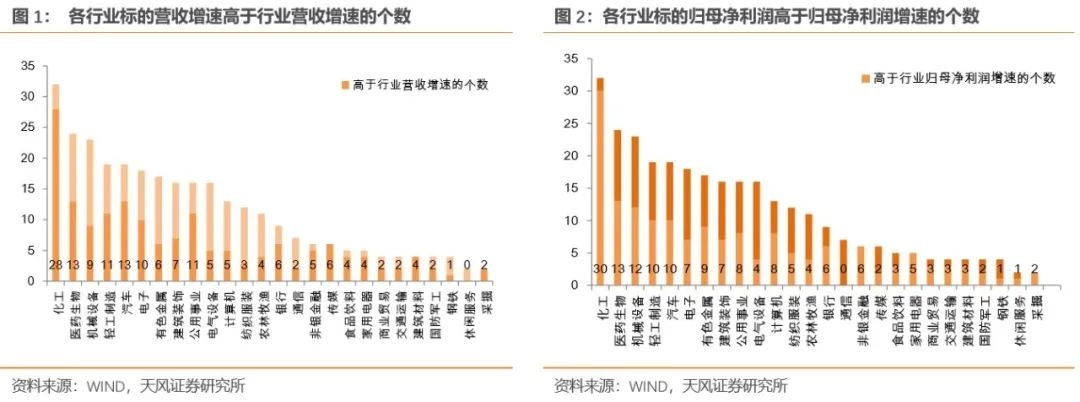

截止至2020年9月3日,所有转债对应正股公司均披露2020年半年报。在流通转债对应的的298家正股公司中,有165家营收增速超过所在行业平均增速(取申万一级行业增速),占整体的55.37%;164家归母净利润增速超过所在行业平均增速,占整体的52.23%,转债背后正股的业绩整体质量较为良好。

其中高于行业营收增速的标的数目占比超过50%、转债标的超过10个的行业有化工、医药生物、轻工、汽车、公用事业、电子。高于行业归母净利润增速的标的数目占比超过50%、转债标的超过10个的行业有化工、计算机、医药生物、有色、轻工、汽车、机械。

从2018年7月后,转债市场在流通标的突破100只,2020年以来转债在流通标的基本站稳300支以上,从A股营收增速以及转债相关正股营收增速来看,两项指标无论是否剔除“两桶油”与银行板块营收,其趋势均有较好的相关性。这也说明目前转债市场对于A股市场的代表性进一步提升。

那么转债背后正股的业绩“爆发力”如何?此处我们通过对比转债对应正股2020H1业绩增速与2020年全年wind一致性预期增速来观察增速超预期情况(若半年报增速大于全年一致性预期,则计为超预期标的),但此处对比方式对于低预期标的而言并不公允,主因上半年多数行业在不同程度上受到疫情影响,但如果标的业绩出现超预期情况,则基本可以说明行业驱动或者公司自身驱动因素的存在。

下图可以看到,298家公司中,仅有52家公司的半年报归母净利润增速超过wind全年业绩一致性预期,166家公司的归母净利润增速不及预期,此外也有80家公司半年内并未有相关机构进行业绩预测。归母净利润超预期的52家公司分布在18个行业,其中银行、医药生物、化工、机械设备行业数量最多,分别为7、6、 4 、4家。在52家业绩超预期公司中,有42家业绩增速同样超过去年全年业绩增速,其中有医药生物、农林牧渔、电子等板块,多数板块从年初以来即为正股与转债的热门板块,但也需要留意诸如公用事业、化工、有色等板块存在的低估值高业绩标的的投资机会。

整体而言,转债对应正股半年报表现仍然有亮眼之处,目前对于转债投资者而言,对于具有优秀基本面标的的可选空间并不小。但在目前多数热门板块估值较高的情况下,转债对于正股板块轮转的敏感度也将进一步提升,在转债均值高位下,对于后期正股板块轮转情况的预估仍是转债择券决策流程的重要因素。

那么转债投资中的板块轮动与正股板块的相似性是否显著提升,很大程度上取决于各板块转债发行标的对板块整体的代表性。而这种代表性可以反映在许多方面,我们可以从长期(动态)和短期(静态)两个层面加以剖析。为保证行业分析的稳健性,我们剔除了两油、四大航、温氏股份和昆仑万维的业绩数据。

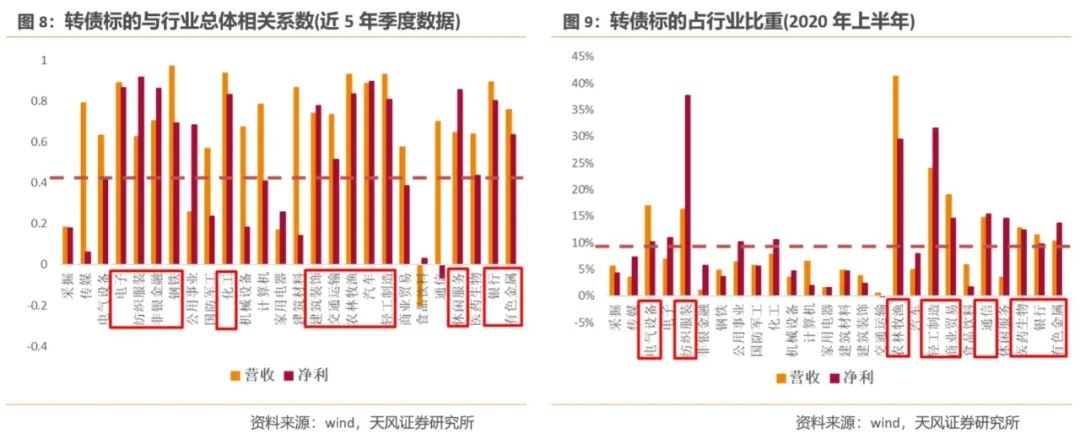

长期动态层面,业绩相关系数是行业代表性的主要衡量指标。业绩方面可以主要关注近五年营业收入和归母净利润的季度数据(为排除新上市公司对板块业绩同比增速的影响,我们滞后一年将其业绩纳入板块业绩加总);短期静态层面,业绩占比能体现转债标的在行业中的比重,因此我们计算了各行业转债标的2020年上半年的营收和归母净利润的占比。

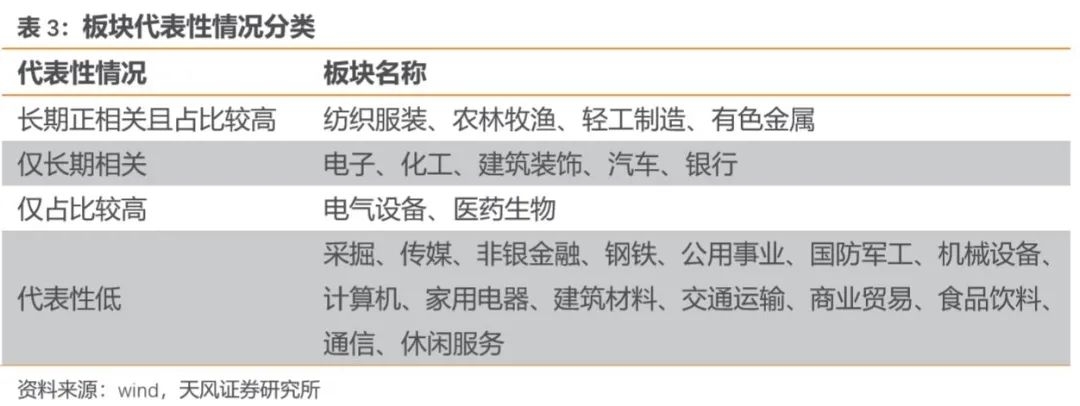

对比结果显示,目前存在转债发行标的的26个申万一级行业中,长期动态层面看,电子、纺织服装、非银金融、钢铁、化工、建筑装饰、交通运输、农林牧渔、汽车、轻工制造、休闲服务、银行和有色金属等13个行业的代表性都很好(营收和归母净利润相关系数同时大于0.5);短期静态层面看,则有电气设备、纺织服装、农林牧渔、轻工制造、商业贸易、通信、生物医药、银行和有色金属等9个行业代表性较好(营收和归母净利润占比同时大于10%)。

此外,若板块内转债发行标的较少,上述统计可能面临较高样本风险,建议只关注标的数量较多的板块。剔除已公告赎回、转股溢价率过高(高于35%)、信用等级略低(债项评级低于AA-)的标的后,转债发行标的个数高于5家的板块有电气设备、电子、纺织服装、公用事业、化工、机械设备、计算机、建筑装饰、农林牧渔、汽车、轻工制造、医药生物、银行和有色金属。

综合来看,在步入9月份之后,全年经济工作临近Q4收官阶段,此时在前期高成长、高估值板块有回落风险的背景下,建议关注传统板块中部分半年报超预期的相关标的投资机会。从过去三年来看,9月后的国常会、政治局会议或者其他重要会议可能会对于逆周期调节做出进一步指示,同时基于对来年经济复苏的预期,部分蓝筹板块或存在估值修复的机会。建议关注基建、房建竣工、公用事业等相关产业链。

可转债市场点评

结构性因素驱动转债指数逆势而行,前期高位板块调整压力有所增加

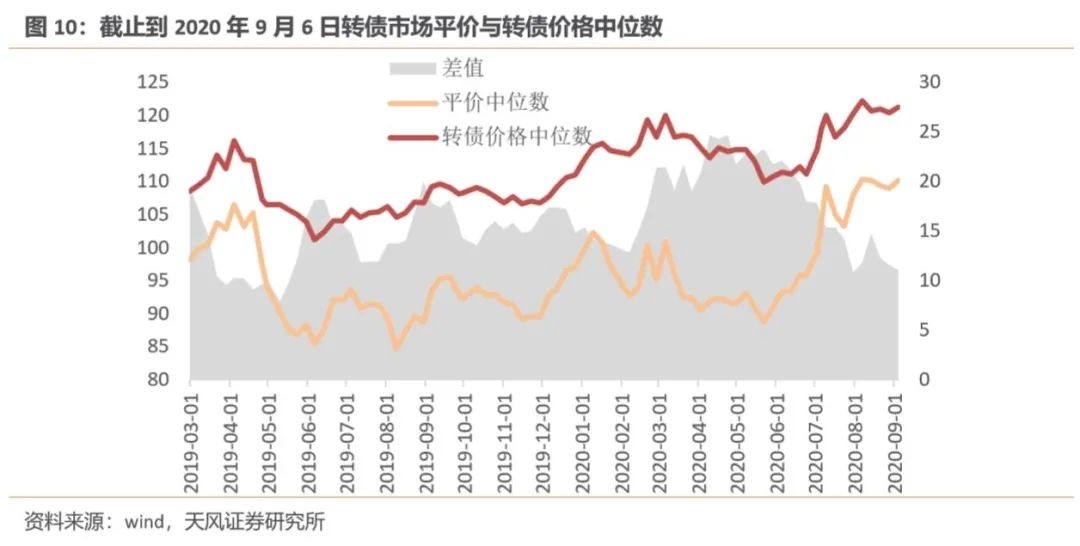

本周多个主要指数出现下跌,其中上证指数下行1.42%至3355点,创业板指下行0.93%至2732点。市场热度并未回升,交易量方面本周A股市场日均交易里9075亿,与上周接近;陆股通资金大幅流出223亿,为近期净流出额高位。相比主要股指情况,中证转债指数微幅上涨0.26%至372.6点,从平价中位数与转债价格中位数情况来看,近期转债的“抗跌性”或主因结构性因素造成,可以看到转债对应平价中位数在9月4日为110.09元,较上周五提升1.23元,同时转债价格中位数同样有所提升,平价的提升或说明主导转债与指数的相关权重股成分有所不同。

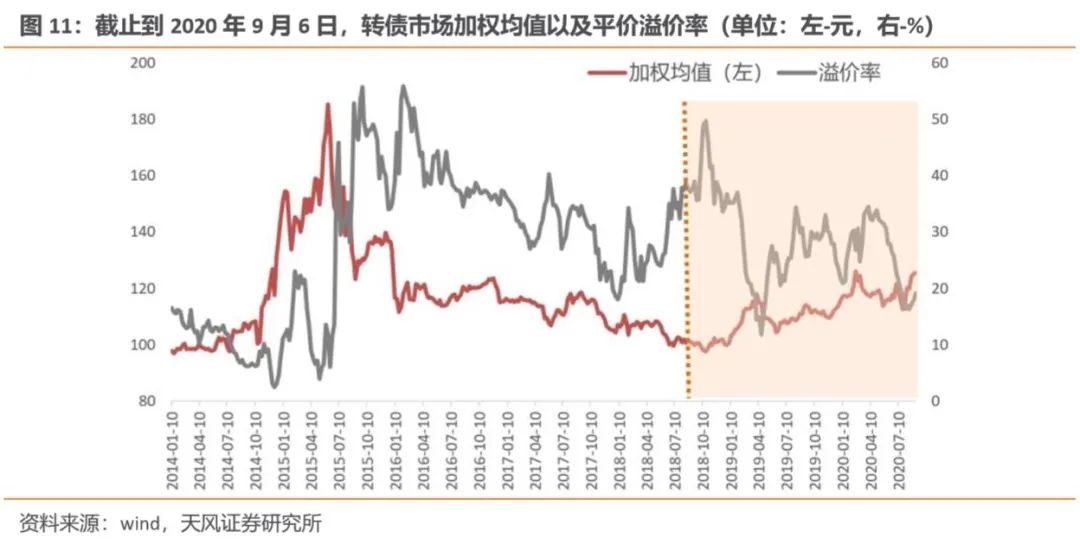

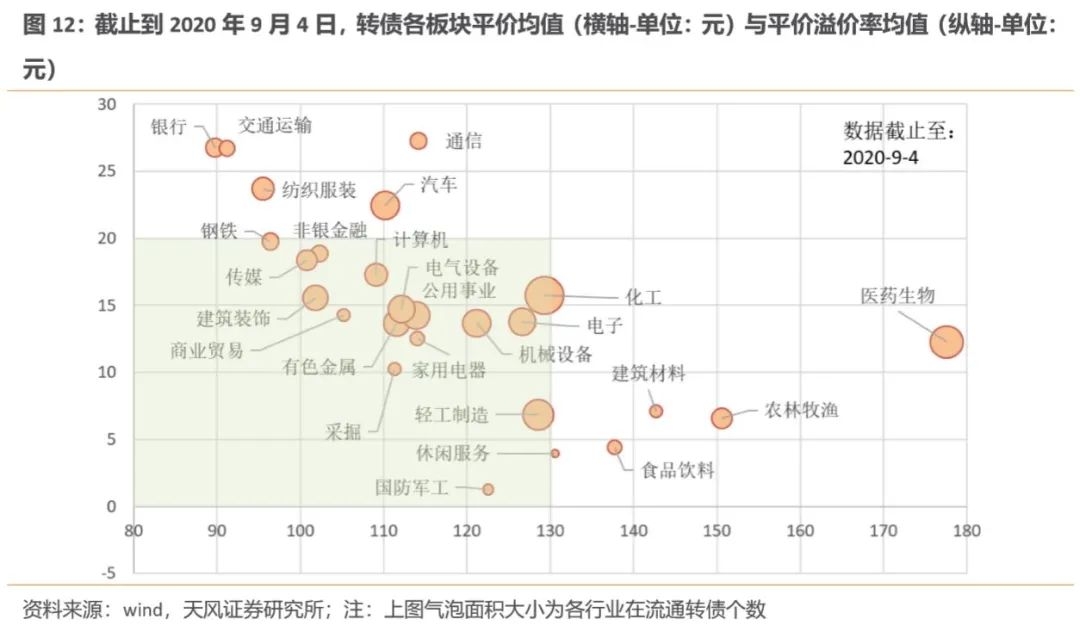

对于转债投资而言,在多数存量转债价格处于高位以及正股市场整体处于震荡态势的背景下,基于存量转债的择债难度进一步提升。在剔除可交债与银行转债且以流动额加权的情况下,转债均值仍在125.68元高位,转股溢价率均值为19.18%,存量转债市场整体估值处于高位。从下图各板块平价与转股溢价率情况来看,多数前期热门板块平价已处于高位,在目前股市下行风险加大的背景下,部分板块的调仓压力会进一步加大热门标的价格下行风险。部分前期估值与平价溢价率历史分位“双低”板块值得进一步关注。

对于后市研判,在目前前期高位板块估值调整压力加剧,叠加9月之后蓝筹板块存在估值切换可能的背景下,个券挑选上需要从前期“牛市思维”转向业绩驱动,传统蓝筹板块部分基本面较强的标的中所蕴含的估值提升机会。对于行业估值、平价溢价率估值处于历史高位的相关标的,若基本面没有较强支撑,建议适当规避,整体仓位建议从前期积极态度转为中性,同时注重对于“双低”板块标的的挖掘。

此外,部分潜在主题性标的依然可以关注,比如与逆周期调节后续加强预期相关的基建产业链、房建产业链标的。近期公布宏观数据显示,广义基建累计增速数据年内首次回正,前7月投资增速为1.19%;上半年房地产建筑工程增速同样在年内首次转正,上半年增速为1.80%,基建和房建成为经济复苏的主要驱动因素,但相关标的的估值多数仍处于低位。

具体配置建议如下:

转股品种推荐:华阳、长集、苏试、瀚蓝;

低价品种推荐:交科、欣旺、中天、维尔;

新券关注:隆20、景20。

市场一周走势

截止周五收盘,上证指数报收3355.37点,一周下跌1.42%。创业板指数报收2732.15点,一周下跌0.93%。从股市的行业表现情况来看,行业行情分化明显,汽车行业一马当先,本周涨幅达1.74%,化工、电子、机械设备和轻工制造等板块录得较高涨幅,农林牧渔、非银金融、综合、建筑材料和银行板块回调幅度较大,跌幅超过2%。

本周有特发转2一只转债上市。从个券表现情况来看185只转债市价上涨,涨幅前五的个券有新莱转债(21.55%)、上机转债(13.09%)、联泰转债(9.90%)、蓝晓转债(9.87%)、新泉转债(8.57%),跌幅前五的个券包括天路转债(-12.38%)、巨星转债(-11.17%)、广电转债(-9.25%)、英科转债(-7.53%)、东音转债(-6.36%)。从相对估值角度来看,193只个券溢价率上涨,其中家悦转债(11.49%)、16皖新EB(11.11%)、寒锐转债(10.06%)、龙大转债(9.97%)、联泰转债(9.97%)为估值上升的前五位。

本周估值变动情况,本周偏股性转债转股溢价率上行0.81到13.41%,偏债性到期收益率下行0.39%至3.13%。

本周各评级可转债按回售收益率排行的情况如下:

重要股东减持情况

本周发布转债减持公告的公司:佳力转债、法兰转债、湖盐转债、泛微转债、国投转债

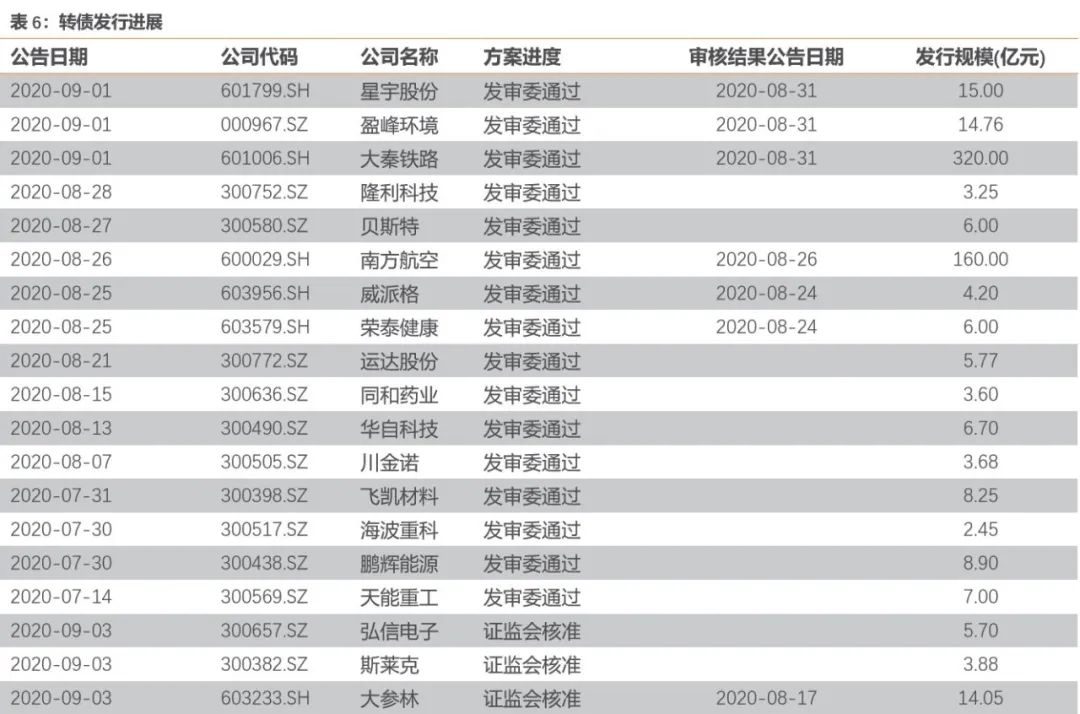

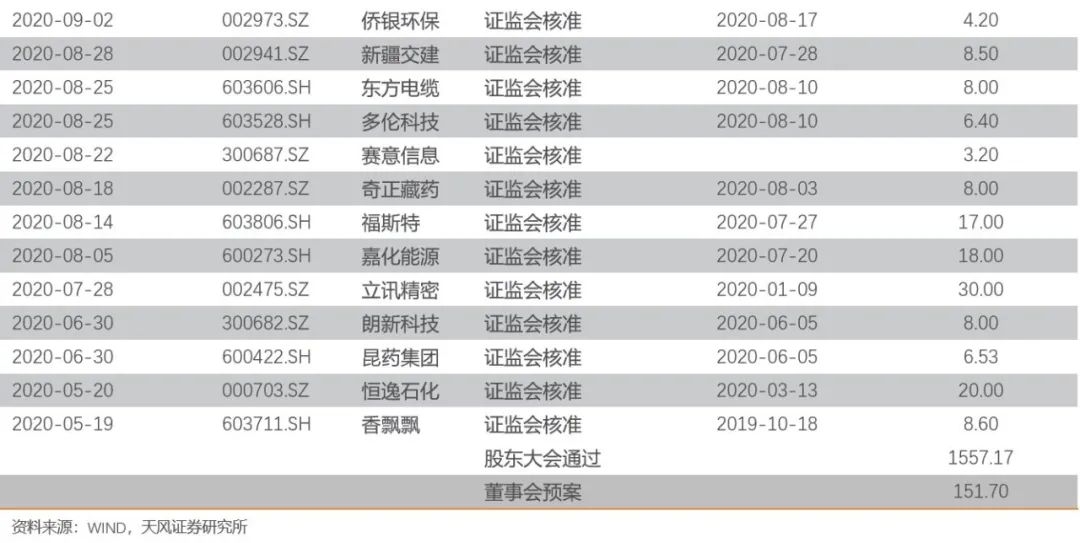

转债发行进展

一级市场审批节奏有所加快。预案方面,晶科科技(30亿)、苏州银行(50亿)公布预案,银轮股份(7亿)、万兴科技(3.8亿)等11只预案获得股东大会通过。审批方面,利民股份(9.8亿)获得证监会受理,星宇股份(15亿)、盈峰环境(14.76亿)、大秦铁路(320亿)获得发审委审核通过,弘信电子(5.7亿)、斯莱克(3.88亿)等4只转债获得证监会核准批复。

私募EB项目更新

本周私募EB项目进度更新如下表所示:

风险提示

权益市场下跌、新冠疫情蔓延导致全球股市下跌

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。