新股排查丨翔丰华业绩高度依赖行业景气度,主营业务毛利率下滑

9月8日,翔丰华将开放网上申购,这家公司经营情况如何?

近日,翔丰华(300890.SZ)发布《首次公开发行股票并在创业板上市招股说明书》,拟公开发行股票2500万股,发行价格为14.69元/股,发行市盈率为29.15倍。

翔丰华属于非金属矿物制品业,翔丰华主要从事锂电池负极材料的研发、生产和销售,是国内锂电池负极材料供应商,主要产品可分为天然石墨和人造石墨两大类。产品应用于包括电动交通工具、3C 消费电子和工业储能等锂电池领域。

自2019年以来,新能源汽车财政补贴大幅退坡,行业遇冷。锂电池作为新能源汽车的下游产业,公司发展的状况跟上游行业景气度高度相关。9月8日,翔丰华将开放网上申购,这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

业绩高度依赖行业景气度

据公司招股书,2020年上半年,翔丰华录得营收2.11亿元,同比下降32.58%,归属净利润为2774万元,同比下降38.15%,降幅与营收降幅较为一致。

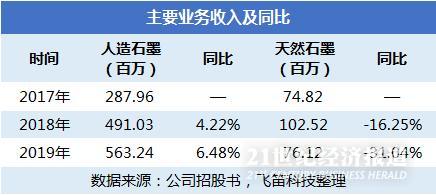

由上面的表格可以看到,在2017年和2018年,翔丰华的营收和净利润均出现高速增长,这主要是由于在2017年和2018年,新能源汽车市场快速发展,下游锂电池厂商市场需求旺盛。

然而,好景不长。2019年,新能源汽车遭遇财政补贴大幅退坡,叠加燃油车的降价促销活动对新能源汽车销售的挤压,导致我国新能源汽车销量首次负增长。作为新能源汽车的下游产业,国内锂电池负极材料的需求增速回落。因此在2019年,翔丰华结束了业绩的高增长,营收、净利润均出现了较大幅度的下滑。

分业务看,翔丰华的业务主要分为人造石墨和天然石墨两大类。2019年,这两类产品的收入分别占公司总收入的88%和12%。由上面的表格可以看到,报告期内,人造石墨的营收同比保持低速增长,而天然石墨的营收同比均为负增长。其中在2019年,同比增速下滑幅度明显,为负31.04%。

为什么这两大业务同比增速会出现这么大的差异?原因在于,2016年12月29日,国家发布了《关于调整新能源汽车推广应用财政补贴政策的通知》,于2017年1月1日起实施,首次提出以电池能量密度为一项参考指标进行补贴。由于跟天然石墨相比,人造石墨的电池系统能量密度更高,因此导致市场对人造石墨的需求大幅上升。

为满足市场需求,自2017年以来,公司将主营业务向人造石墨倾斜。报告期内,人造石墨占营业收入的比重由79%上升至88%,而天然石墨的营收占比由21%下降至12%。

主营业务毛利率下滑,期间费用率上升

从主营业务毛利率来看,报告期间,翔丰华的主营业务毛利率出现下滑,其中在2018年,主营业务毛利率由30.40%下降至22.10%,而公司的营收增速由53.29%上升至65.27%,两者变化趋势不一致。这主要是因为在2018年,人造石墨的原材料焦类原料的价格持续上涨所致。

期间费用的上升,同样导致公司归母净利润增速放缓。招股书中,翔丰华的期间费用包括销售费用、管理费用、研发费用和财务费用。在2017年至2019年,公司的期间费用率分别为10.64%、8.49%和9.88%,2019年上涨了近1.4个点,主要为研发费用上升所致。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)