那么,为什么需要看财报呢?因为上市公司的经营业绩与其股票价格、市场价值息息相关。由于上市公司定期发布的财务报告是上市公司披露信息的主要方式之一,投资者能够通过分析财报来了解上市公司目前的经营状况及未来的成长空间,再决定是否持有该公司的股票,因此投资者们对企业财报尤为关注。

那么看似高大上又晦涩难懂的财报到底应该怎么看呢?

我们可以从下面三个方向来进行分析。

一、财务报表的内容

财务报表分为资产负债表、利润表和现金流量表,这就是俗称的三大报表。看懂这三个表,你就能在投资时对心仪的公司做一个基础的判断啦!

财务报表中涉及的问题很多,在这篇回答里,小信会给大家简单介绍一下如何看财务报表。

1.资产负债表

资产负债表体现的是公司的财务资源状况,简单来说就是家底厚不厚。

资产负债表是在某个时间点(一般为会计期末)当天企业的资产、负债以及所有者权益的情况。该表体现企业的静态情况。敲重点:是“一个时间点”企业的财务状况。

资产负债表的恒等式是:资产=负债+所有者权益

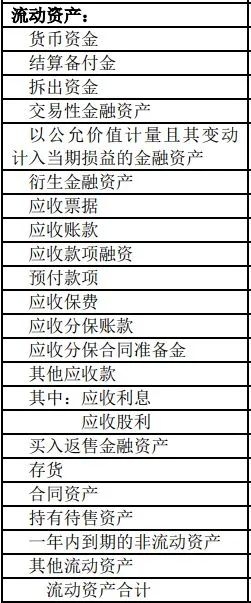

资产,分为流动资产(比如资金、应收账款这类可以在一年以内变现的资产)和非流动资产(比如乳制品公司的奶牛们、自有厂房、专利技术这类长期经营过程中才能变现或者被消耗的资产)。总的来说,资产是预期会给企业带来经济利益的资源。

以佛山市海天调味品食品股份有限公司发布的年报为例,可以看到企业在资产负债表中披露的流动资产和非流动资产的情况:

(来源:佛山市海天调味品食品股份有限公司年报)

负债,是指企业的债务,分为流动负债(企业在一年内需要偿还的债务)和非流动负债(偿还期限在一年以上的债务)。

比如,乳制品公司要买机器而向银行贷的款,根据贷款期限的不同,我们把偿还期限小于一年(含一年)或一个营业周期内,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其它暂收应付款项、预提费用和一年内到期的长期借款;偿还期大于一年的非流动负债,包括长期借款,应付债券,长期应付款等,比如牛大爷为购买牛奶杀菌机而向银行借入的中长期贷款等。

所有者权益,即股东权益。举个例子,牛大爷开乳制品公司花了100万。其中40万是从银行贷款借来的,剩下的60万中有40万是牛大爷自己的,20万是隔壁李大妈投资给牛大爷的。这60万就是所谓的所有者权益。下表是佛山市海天调味品食品股份有限公司年报列出的所有者权益:

(来源:佛山市海天调味品食品股份有限公司年报)

资产负债表中列了这么多内容,又有哪些具体指标是我们需要关注的呢?

(1) 短期偿债能力

短期偿债能力体现的是企业偿还日常债务的能力。我们一般通过下列三个比率来衡量企业的短期偿债能力:

流动比率=流动资产/流动负债。一般流动比率越大表示公司短期偿债能力越强。但是比率过大,则表明该公司存在没有利用好财务杠杆,流动资产占用较多的情况。

速动比率=流动资产(不包含存货)/流动负债。由于部分存货可能存在残次和滞压等短期无法变现的可能,所以速动比率就避免了这方面的影响更能体现企业短期的偿债能力。

现金比率=(货币资金+有价证券)/流动负债。它将流动资产中的存货和应收账款剔除,所以最能反映企业直接更快速偿付流动负债的能力。

(2) 长期偿债能力

长期偿债能力体现了企业对债务负担的承受能力和偿还债务的保障能力。长期偿债能力强弱反映了企业财务状况是否稳定与安全。一般通过下列两个比率来衡量:

资产负债率=总负债/总资产。上文提到的牛大爷乳制品公司的资产负债为40w/100w=40%。

利息保障倍数=息税前利润/利息费用。利息费用包括资本化利息和财务费用。这一指标衡量企业支付借款利息的能力(息税前利润以及利息费用可在利润表中查询)。

以上指标都不是简单的越高/越低越好,而是需要参考可比公司来进行评估。

2.利润表

利润表体现的是公司利用已有资产挣钱的能力。

仅仅有钱是不够的,能通过已有资产获取收益,企业才可以发展下去。利润表就反映了企业在一段时间里经营所得到的回报,和资产负债表不同的是它体现了一段时间内企业经营的动态情况,通常投资者可以根据利润表来预测企业的经营能力。

大多数财报遵循权责发生制——如果企业已经做了义务上该做的事,即使没有收到货款企业也会先把货款先记入收入中,反之亦然。简单的来说,就是只看事情做没做,不看钱到没到位。

我们的工具人牛大爷又上线了:牛大爷每天把自家产的牛奶送到住户家,虽然住户们每个月底才付钱,但他每送一次奶就在自己的记账本上写下收入10元奶钱(增加: 资产类-应收账款;增加:权益类-营业收入),明确这笔收入是这次送奶得到的,等月底收到奶款时再将钱继续投入企业生产运营(增加:资产类-现金;减少:资产类-应收账款)。

由于送牛奶的事业越做越大,牛大爷租了一间冷冻保鲜厂房,为期三年,并支付了全部租金(增加:资产类-预付账款;减少:资产类-现金)。虽然钱已经付出去了,但因为牛大爷并没有开始使用厂房进行生产,这个厂房费因此不归属本期费用,所以他没有将这笔费用计入利润表,而是在每使用厂房一年之后才将当年的费用计入当年的利润表(减少:资产类-预付账款;增加:权益类-费用)。

利润表的恒等式是:收入-成本=利润

收入科目可分为营业收入与营业外收入。牛大爷乳制品公司销售牛奶所得销售额就是营业收入。而牛大爷因为创业得到了当地政府鼓励创业的补助金就是营业外收入(即与日常经营活动无直接关系的利得项目)。

虽然都是收入,但是营业收入相对而言是可持续的,更能反映企业赚钱的能力,而营业外收入则未必可以一直保持,所以在看利润表的时候不能将两者一概而论。

成本包括营业成本、销售费用、管理费用和财务费用。

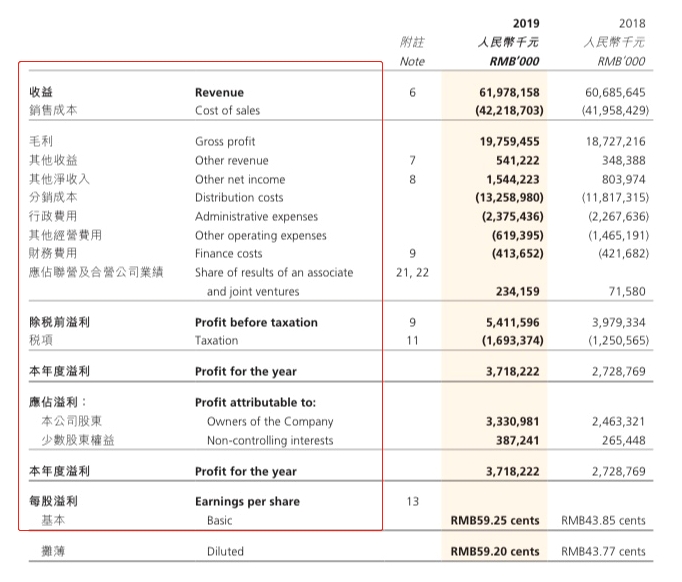

利润项目包含营业利润、利润总额(包括营业利润和营业外利润)、归属母公司股东的净利润和少数股东权益。

(来源:康师傅控股有限公司年报)

利润表中有哪些指标可以体现企业的盈利能力呢?

(1) 毛利率 =(营业收入-营业成本)/营业收入

毛利率反映了牛大爷的牛奶经过生产加工在制作成乳酪、酸奶以后发生增值的那一部分。当然,增值的越多就可以获得越多的毛利。如果牛大爷公司研发了新口味或者更优质的酸奶产品,使得牛大爷的产品比其他竞争对手增加了一些产品功能,进而产品边际价格的增加又为正值,这时毛利也就相应增加了。但是如果一家企业连续几年毛利率都比较低,那么就表明这家公司的盈利能力不佳。

(2) 净利润率 =净利润/营业收入

净利润率能综合反映一个企业的经营效率。但是我们还应该注意的是:有时净利润中可能存在大量非经常性损益、非主营收入,以及所得税变动,这个时候净利润率就不能很好的反映企业的经营盈利能力,我们要注意用营业利润率这种可以较好衡量营业盈利能力的指标。

(3) 营业利润率=营业利润/营业收入=(营业收入-营业成本-可控费用)/营业收入

营业利润率体现企业商品销售额能够提供的营业利润的多少。营业利润越高说明企业的盈利能力越强;反之,则越弱。

3.现金流量表

企业经营的关键在于拥有的现金。想了解企业的钱到底从哪里来到哪里去,就要关注现金流量表。利润表中的收入包含了实际未收到的销售款(应收账款),或者减去了打算要付却实际未付的费用(应付账款)等。然而很多时候利润表中的利润有可能不会变现。而现金流量表则是遵循收付实现制。它只记录真实的资金流动。正向现金流,表示现金流入企业,反之,表示现金流出企业。

现金流量表是表现在一定时间内,企业现金的变动情况。简单来说,就是:只有利润是不够的,见到真钱才是硬道理。以下是獐子岛集团股份有限公司(没错,就是那个扇贝跑了的獐子岛)的现金流量表的科目,大家可以参考一下。

(来源:獐子岛集团股份有限公司年报)

现金流量表简单来说就是:期末的现金=期初现金+期间现金变化,而现金的流入和流出由企业的经营、投资、融资活动而产生:

(1) 经营活动产生的现金流——是指影响利润变化的主营业务活动。

流入:销售产品。如,乳制品公司推广销售乳制品等。

流出:采购、发放员工薪水。如,乳制品公司购买奶牛饲料,支付员工薪水。

(2) 投资活动产生的现金流——是指处置长期资产、收回投资资金和得到投资分红等。

流入:取得投资收益所收到的现金,现金股利和债券利息等。(不包括债券投资收回的本金和股票股利)

流出:乳制品公司购买厂房买牛奶杀菌处理器、出售不能产奶的奶牛等。

(3) 融资活动产生的现金流—是指公司的借款,还款和发行新股募集资金等

流入:向银行借款、吸收投资所收到的现金或者接受现金捐赠等

流出:归还借款本息,现金股利、借款利息,债券利息等(不包括股票股利)

二、3张报表之间的钩稽关系

上面提到的三张报表并不是互相独立的,下面小信来简单介绍一下它们之间的相关关系:

1. 利润表中的净利润(Net Income)作为计算经营活动产生的现金流的起点连接了利润表和现金流量表。同时作为导致资产负债表中留存收益的变化因素之一进入资产负债表。

2.现金流量表中的现金流量变化总和导致了资产负债表中现金和现金等价物的变化,同时筹资活动中的现金流量中分红(dividend)一项也影响资产负债表中的留存收益。

三、与投资相关的指标介绍

1.市盈率(PE)—股票的回本年限

市盈率=股价/每股盈利=公司市值/年度净利润

市盈率是一种基于市场的比率,它提供了一个公司相对估值的指标,使用PE可以将公司的估值与一个行业或整个股市进行比较。市盈率越高,股票被认为越“贵”。例如,牛大爷乳制品公司市盈率为20倍,比市盈率为15倍的乳业公司更“贵”。不同行业公司的市盈率差距较大,我们还是应该具体行业具体分析。

PE市盈率中的年度净利润来自于利润表,而利润表中有些收入或者费用是不确定的、可以人为调节的。某些企业的净利润在经过一些不为人知的操作后,其所呈现的市盈率就会失真。比如牛大爷想把自己的利润表做好看一点,本来只能产奶5年的奶牛(五年陆续摊销),在财务报表中变成可以产奶10年(10年陆续摊销),每年的折旧费用少了一半,也就是说每期的费用被大大低估了,如此一来利润自然上涨了。因此我们在对比企业估值的时候也应该多方面进行分析。

2.市净率(PB)—表示投资者以高于股票净资产多少倍的价格买入股票

市净率=股价/每股净资产

市净率是用来表示股价作为公司“账面价值”的函数的价值。账面价值=资产-无形资产-每股负债,它表示公司持有的有形资产净值。利用PB市净率我们也可以将公司之间的估值与一个行业或整个股市进行比较。市净率越高,该股的“成本”就越高(以公司有形资产净值计算)。例如,PB为4.0的牛大爷乳制品公司比PB为3.0的公司更“贵”。

PB比率通常与相关行业平均值进行比较,因为行业平均值内的公司通常具有共同的资产特征——例如,航空公司是资本密集型企业,通常拥有较高的资产持有量。

在这里小信要提示并不是PB值越低越好,太低了可能说明企业成长可能性低。

3. 净资产收益率(ROE)—净收入/股东权益

ROE(股东资金回报率)衡量企业长期能用本金挣多少钱;股东的每一块钱能挣多少钱。它体现了公司股东资金的盈利能力、公司利用自有资金创造利润的盈利能力和效率。净资产收益率越高,公司产生的回报就越高,反之亦然。ROE主要优点是它考虑了公司发行的股本变动。缺点是净资产收益率不利于企业之间的横向比较。由于ROE=净利润/净资产=(净利润/总收入)*(总收入/总资产)*(总资产/净资产),最后一项为总资产/净资产,这表明如果某些企业负债过高,虽然利润不佳但是净资产收益率却会偏高;有些企业虽然运营良好、收益不错,但是由于负债较低则会造成净资产收益率较低的情况。

4. 资产收益率(ROA)= 净收入/总资产

根据公司持有的总资产来计算公司的盈利能力。它是衡量公司资产使用效率的一个宽泛的指标,通常用于比较制造业或原材料生产等资本密集型行业的公司的收益。

看完小信的简单介绍大家有没有对财务报表多了一些的了解呢?财务报表中许多详细的科目以及不同架构、产业性质、特点的企业,一般需要用不同的分析方法等,在这里小信就不多做介绍了(否则~三天三夜三更半夜~读表不要停歇~/(ㄒoㄒ)/~~肝起来~)。

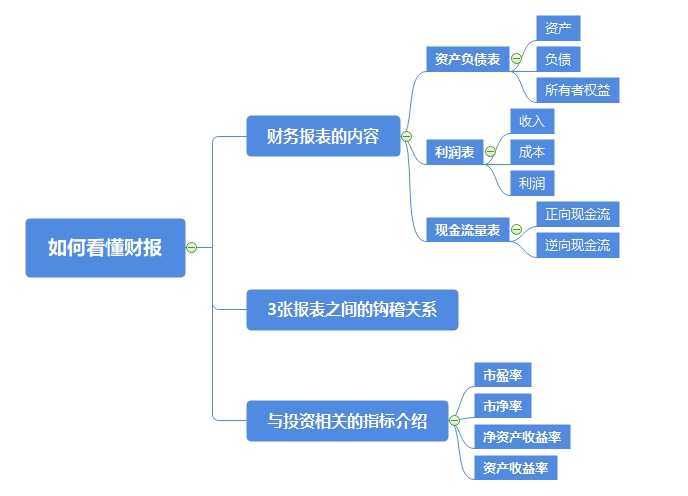

最后,附上本次回答的思维导图:

来源:国信证券知乎号

风险提示:投资有风险,资讯仅供参考。上述所列示上市公司仅陈述其与该事件相关,不作为具体推荐,投资者应自主做出投资决策并自行承担投资风险。

(作者:国信小信 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。