9月9日,品渥食品将开放网上申购,这家公司经营情况如何?

近日,品渥食品(300892.SZ)发布《首次公开发行股票并在创业板上市招股说明书》,拟公开发行股票2500万股,发行价格为26.66元/股,发行市盈率为28.66倍。

品渥食品属于零售业,公司主要从事自有品牌食品的开发、进口、销售,以及国外食品的合作代理销售业务,主要产品有乳品、啤酒和粮油等。

9月9日,品渥食品将开放网上申购,这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

主营产品收入增速下滑

据公司招股书,2020年上半年,品渥食品实现营收6.82亿元,同比增长9.25%,归属净利润为6728万元,同比增长6.26%。按招股书中新收入准则调整(具体计算过程招股书没有披露)计算,公司的营收同比增长16.59%,归属净利润同比增长62.64%,净利润增幅高于营业收入增幅。公司解释,这主要是由于公司“德亚”乳品和“瓦伦丁”啤酒品牌效应的逐步释放,且销售费用和管理费用并未随着营业收入同比例增长所致。

从招股书中往年披露的数据来看,报告期内,公司的营收和净利润增速较不稳定。从毛利率看,2016年以来,公司毛利率逐年走低。

分业务看,公司主要产品可分为乳品和啤酒这两大类。2017年至2019年,这两大产品占公司营业收入的比重为70%到80%之间。

先来看公司的乳品业务。2019年,公司的乳品业务实现收入9.67亿元,同比增长22%,较2018年同比增速放缓,但毛利率维持在38%左右的水平,营收占比由52%提升至70%。

再看公司的啤酒业务,报告期内,啤酒业务的收入波动较大,在2018年,啤酒业务收入出现负增长,2019年有所恢复。整体看,毛利率逐年走低,营收占比下降。

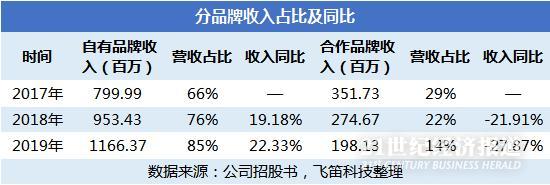

合作品牌增速下滑

按公司产品的品牌分类来看,品渥食品主要有自有品牌和合作品牌两种。报告期内,公司自有品牌同比增速上升,而合作品牌同比降幅扩大,营收结构向自有品牌倾斜。

自有品牌,即公司自主开发与推广的品牌,该类产品品牌的中英文商标均为公司所有,产品由国外优质供应商根据公司的要求生产,并由公司在中国大陆境内进行最终销售。2019年,自有品牌收入同比增速较2018年提升了3个多点。

合作品牌产品即公司与国外品牌商进行品牌合作的相关产品,该类产品品牌的中文商标为公司所有,英文商标为国外品牌商持有。2019年,合作品牌的收入同比增速为-27.87%,同比降幅较2018年放大。

因此,报告期内,公司来自自有品牌的收入占总营收的比重由66%提升至85%,而合作品牌的收入占比由29%下降至14%。

由于公司的供应商均在国外,公司存在供应商集中度较高和汇率波动较高的问题。招股书披露,2017至2019年,公司向前五大供应商采购金额合计占当期采购总额的比例分别为66%、71%和70%,其中向第一大供应商采购金额占当期采购总额的比例分别为21%、28%和30%;由于公司的采购业务主要以欧元、美元为结算货币,2017年至2019年,公司产生的汇兑收益分别为-511.26万元、-407.84万元、-101.48万元,占当期净利润的比例分别为-8.02%、-5.22%、-1.03%。

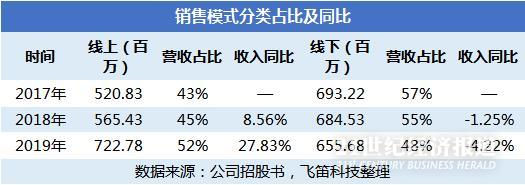

业务向线上倾斜

品渥食品的销售模式分为线上和线下,报告期内,线上模式同比增速上升快,而线下模式同比出现负增长,因此公司将销售模式向线上布局。

线上销售模式,即公司的电商业务。报告期内,公司的线上收入逐渐提升,2019年同比增速上升明显;而同期,公司线下业务收入逐渐下降,同比增速下滑,2019年同比降幅扩大。

截至2019年末,品渥食品的线上销售收入占公司总营收比重已经超过公司的线下模式。

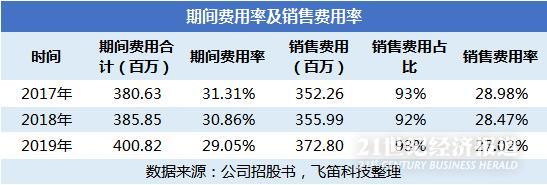

公司业务向线上模式的布局,也使得公司的销售效率得到提升。由上图可以看到,2017年至2019年,公司的期间费用率逐年下降(销售费用、管理费用和财务费用相加),分别由31.31%下降至29.05%,这主要得益于公司销售费用的下降。报告期内,销售费用占期间费用的90%以上,而促销费用占销售费用的30%以上。

2017年至2019年,公司的促销费用连年走低。公司解释,由于商家的临时促销活动和中期促销活动成本日益上涨,导致线下商超销售增速整体放缓的情况下,平台相关费用的投入产出比不断下降。公司主动调整不同渠道间的经营战略,加大向电商平台和线下经销商的倾斜力度。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)