文/张明艳

2019年,汽车市场下行格局仍在延续,但汽车金融仍是“香饽饽”,业内人士普遍对汽车金融行业的发展持乐观态度。跟银行其他零售业务相比,汽车金融业务不良率相对较低,吸引各大银行将汽车金融作为寻求新的业务增量的主要“战场”之一,开始在车企林立的汽车金融市场发力。

2019年7月,平安银行汽车消费金融中心获批,平安银行成为首家获得汽车金融牌照的银行类机构;正在高速发展中的二手车金融,成为银行零售转型的重要突破口,平安银行、中国银行、浙商银行等纷纷加码二手车金融;中国银行、建设银行试水汽车新零售;招商银行加速业务线上化、智能化进程;中信银行尝试新能源汽车金融;邮储银行选择渠道下沉,深度切入金融服务细分场景……银行系首获汽车金融牌照,加强专业化运营

2019年7月,平安银行汽车消费金融中心获批开业,平安银行成为首家获得汽车金融牌照的银行类机构,也意味着银行业汽车金融业务开始实施独立持牌经营。根据深圳银保监局批复内容显示,平安银行汽车消费金融中心营业范围包括:购车及汽车融资相关的贷款业务;汽车融资项下的咨询、代理业务;经中国银保监会批准的与汽车融资相关的其他业务。

相较于以往的银行汽车信贷业务模式,平安银行汽车消费金融中心的成立,将通过专业化、独立运营,以更好地整合资源,优化汽车金融产品和服务,提升其市场竞争力。

平安银行汽车消费金融中心的运营思路将为其他银行机构带来一定的借鉴意义,或将引发其他银行的管理体系改革,有意大力发展汽车金融业务的银行,很可能在平安银行之后也开始整合自身相关资源,申请银行业汽车金融牌照,以更专业化的方式参与到汽车消费金融业务中来,这对提升银行机构在汽车金融市场中的竞争力将大有帮助。

2019年10月23日,银保监会、发改委、工信部等九部门联合发布《关于印发融资担保公司监督管理补充规定的通知》,明确指出,未经监督管理部门批准,汽车经销商、汽车销售服务商等机构不得经营汽车消费贷款担保业务,已开展的存量业务应当妥善结清;确有需要开展相关业务的,应当按照2017年10月1日起施行的《融资担保公司监督管理条例》规定,设立融资担保公司经营相关业务。显然,未来只有取得融资担保许可才可以开展汽车消费贷款业务。

2020年1月14日,银保监会对《中国银保监会非银行金融机构行政许可事项实施办法》进行了修订,起草了《中国银保监会非银行金融机构行政许可事项实施办法(征求意见稿)》,向社会公开征求意见。本次修订重点围绕以下3个方面:一是进一步规范和加强非银机构股权管理,强化与有关政策的配套衔接;二是进一步落实简政放权工作要求,精简审批事项,优化许可条件及程序;三是进一步完善相关规定,解决监管实践中遇到的新情况、新问题。

政策的相继发布,也意味着银行先天性的竞争优势更加明显。

二手车金融成银行零售转型重要突破口

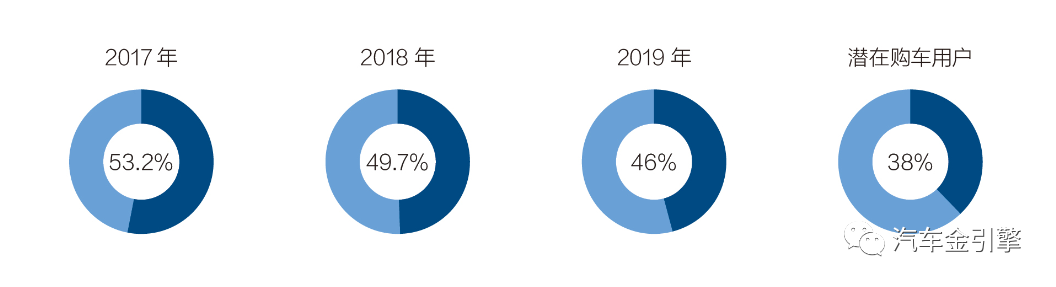

拥有先天优势的银行,在汽车金融领域的份额却在逐年下滑。据21世纪报系中国汽车金融实验室和尼尔森联合发布的《2019中国汽车消费趋势调查报告》显示,在有车用户信贷渗透率中,银行(含信用卡分期)汽车金融业务的市场份额连续两年下滑。《调查报告》显示,在潜在购车用户中,选择银行(含信用卡分期)汽车金融服务的消费者仅为38%。

为保证在汽车金融领域的市场份额,银行积极进行战略转型。

正在高速发展中的二手车金融被认为是下一个万亿市场,成为银行零售转型的重要突破口。

平安银行在二手车金融领域布局较早,自2012年开展二手车消费贷款业务以来,不断优化C端体验,如通过分解客户结构与品质,对客户和车商进行分区、分级管理,并结合区域特征打造差异化审批政策。在上线分地区秒批差异化规则后,平安银行二手车客户整体通过率提升20%,快速审批通过率超过40%,超过50%客户只需提供身份证和驾驶证即可申请,使得二手车消费贷款也实现“审批快、效率高、材料简”、媲美新车按揭的客户体验。

2019年,平安银行还上线了车E通APP,其功能覆盖车主、车商两端需求,实现金融服务全面线上化。平安银行还通过与平安好车主、汽车之家等流量平台合作,以车E通为载体,实现对车商金融、车源、客源的全面支持,进一步提升车商黏性。

截止到2019年11月,平安银行合作二手车车商超过7000家,和6个城市二手车交易市场展开市场方BC联动,BC联动商家超过1000家;车E通APP注册商家8000家,注册车主用户超过24000,二手车客户在线签约率近100%。

2019年,其他银行也开始对二手车金融加码:

车多多2019年6月份与工商银行信用卡中心达成合作,将围绕新车二手车信用卡汽车专项分期业务展开深度合作;

2019年9月19日,中国银行全新发布“二手车分期”产品,并宣布与德易车、淘宝二手车共同打造“智慧二手车”汽车新零售生态平台,将围绕二手车在线选售、在线贷款、线下提车等关键环节,开展汽车新零售领域的全方位合作,并针对B端车商以及C端消费者提供金融服务;

2019年11月23日,浙商银行宣布与江苏车置宝签署战略合作协议,将向车置宝提供100亿元整体综合授信额度,基于浙商银行的区块链金融创新技术和车置宝的“大数据+AI”技术,打造“科技+金融+行业”的二手车行业全产业链综合金融服务生态。

进行多元化业务布局

2019年各大银行在汽车新零售、新能源汽车金融、深度切入金融服务细分场景等方面,也各有动作:

2019年4月份以来,大搜车先后与建设银行浙江省分行、浦发银行杭州分行、上海银行市南分行在内的多家银行达成战略合作,授信规模分别达50亿元、100亿元、100亿元,将为汽车产业新零售、新金融生态的构建,带来强劲的金融赋能。

2019年5月31日,中国银行浙江省分行代表中国银行总行,与大搜车正式签署战略合作协议,共同开设国内首家“在线汽车银行”,以创新的产融合作模式,激发中国汽车金融发展活力。双方将以大搜车旗下汽车融资租赁品牌“弹个车”为切入点,开展汽车金融领域的全方位合作,共同为用户提供更便捷的数字化、智能化在线汽车金融服务。

作为国内首家“在线汽车银行”,将率先聚焦汽车消费金融业务。中国银行与弹个车将共同打造全线上化体验的汽车融资租赁服务,用户可线上查询征信,60秒内即可获知审批结果。同时,银行智能化风险决策引擎,可以实现自动化的全程风险监测。

招商银行信用卡中心在2019年打造了同业内首家汽车场景连接平台,实现对于用户选车-买车-用车阶段全链路服务环节的线上全覆盖,不仅解决用户车生活生命周期中决策门槛高、信息不对称性大等痛点,同时利用平台强大的线上营销集客能力,将用户与线下经销商在看车、买车、保养等众多场景中建立连接,助力经销商更高效的获取优质客户,提高后市场阶段盈利能力。

建设银行信用卡中心创新推出E销分期业务,以库存融资和零售信贷联动产品组合满足汽车主机厂商和经销商的核心诉求,打造分层级、强协同的综合性汽车金融平台。

中信银行在2019年半年报中提到,作为该行对公业务“大单品”,自2000年在国内银行业率先开办汽车销售金融服务网络业务,在汽车经销商融资业务方面,已累计发放融资规模超过4万亿元。截至2019年6月末,中信银行汽车金融业务累计融资额1355亿元。中信银行也在着力推进创新领域金融服务,在新能源汽车等领域率先探索尝试。2019年,中信银行与长城汽车达成200亿元的战略合作,用以加快推动长城旗下新能源动力电池、氢能、共享出行等业务方面的发展。

借助渠道优势,发力低线城市

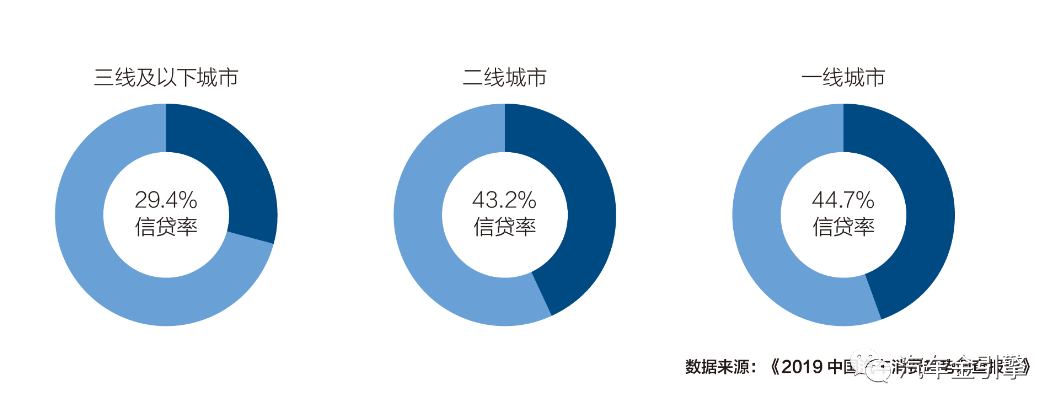

随着国内一、二、三线城市汽车市场的日渐饱和,当前中国汽车消费正快速向四五六线城市及县域市场转移。但目前我国三线及以下城市的信贷渗透率仅为29.4%,尚有较大增长空间。

在此背景下,拥有4万个营业网点,5.6亿个人客户,覆盖全部城市与100%县城的邮储银行,凭借网点优势,与多个汽车厂商展开合作,加大汽车产业链金融布局。

2019年5月,邮储银行与奇瑞汽车签约合作,双方将共同在汽车金融领域进行全面合作创新,共享优势资源,以“邮储微车展”为载体,向全国尤其是广大县域消费者提供更加全面、便捷的购车及金融服务。

(作者:汽车金融 )