9月8日,天元股份(003003.SZ)发布了《首次公开发行股票招股意向书》,宣布在创业板上市,拟发行股票4420万股,发行价为10.49元/股,发行市盈率为22.98倍。

天元股份成立于2015年,专注于快递电商包装印刷产品的研发、设计、生产、销售和服务。

公司的主营业务是以快递电商包装印刷综合服务为核心,为客户提供涵盖包装方案优化、工艺设计、生产制作、分区配送在内的整体解决方案。

快递电商包装印刷产品种类较为丰富,主要产品包括电子标签、塑胶包装、快递封套、票据产品、缓冲包装等。目前行业内中小企业数量较多,规模以上企业占比较低,大多数企业仅从事单一产品的生产加工,尚不具备全品类生产服务能力。

9月9日,天元股份将开放网上申购,这家公司的经营情况如何?又有哪些风险点需要注意?

南财AI新闻实验室新股排查课题小组来为大家扒一扒。

毛利率低于行业水平

上表是天元股份的营收和净利润情况,天元股份的营收同比在2017年和2018年实现增长,2019年小幅下降,2020年上半年实现营业收入4.54亿元,同比下降-7.73%,下降幅度扩大。

天元股份2020年上半年的归母净利润为3242万元,同比也下降了10.91%。公司解释经营业绩的下滑是因为今年一季度疫情的影响。

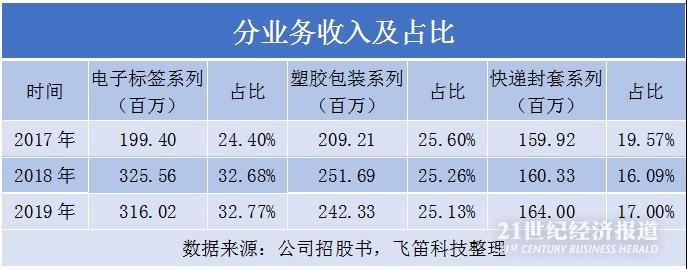

分业务看,报告期内,公司的主要产品有六大系列,包括电子标签系列、塑胶包装系列、快递封套系列、票据系列、缓冲包装系列、多功能胶带系列等,销售收入合计占当期主营业务收入的比例在90%左右。其中电子标签系列、塑胶包装系列和快递封套系列合计占比超过70%。从收入来看,2019年,电子标签系列和塑胶塑胶包装系列产品收入的出现下滑,这也是同期公司营收小幅下降的原因。从占比来看,电子标签系列的占比稳步上升,其他两个系列占比则比较稳定。

从毛利率来看,收入占比稳步上升的电子标签系列产品,毛利率在报告期内也在提升,由2017年的17.35%上升至2019年的22.10%,其他两个系列的毛利率在2019年也分别提升了0.8个百分点和3.12个百分点,使得公司的综合毛利同期提升了1.73个百分点。但与同行业公司(主要是永新股份、美盈森、王子新材等)的毛利率相比,报告期内,公司的综合毛利率均低于同行业水平。

最后看公司的期间费用。公司的期间费用率包含销售费用、管理费用、研发费用和财务费用,如上表所示,报告期内,公司的期间费占营业收入的比例分别为12.17%、11.60%和 12.14%,总体比较稳定,低于同行业公司平均水平。天元股份表示这是由于报告期内公司制定了较为完善的销售政策、费用管理政策,各项费用支出控制合理。

客户集中度高,原材料波动风险大

除以上公司的经营情况,公司在招股书中还提示了一些风险点。

首先是客户集中度较高风险,上表是天元股份的主要客户销售占比,2017年至2019年,公司前五大客户销售收入占营业收入比重分别为 53.54%、49.02%和 43.17%,主要客户的销售额占比相对较高,存在客户依赖风险。其中占比比较高的是顺丰控股和中国邮政。公司提示,如果未来主要客户产品需求下滑,导致公司产品销量大幅下降,将对公司的业务经营带来不利影响。

其次是原材料波动风险,报告期内(2017-2019年),公司直接原材料占主营业务成本的比重较高,分别为 73.49%、75.85%和71.59%,原材料采购价格的波动对公司的主营业务成本和盈利水平具有较大影响。未来如果公司的原材料采购价格出现较大幅度波动,会直接影响公司主营业务成本。若公司无法及时转移或消化成本压力,将对公司盈利水平和生产经营产生较大不利影响。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)