新股排查丨福禄控股主营业务增速缓慢,平均佣金率下滑

近日,福禄控股有限公司通过了港交所聆讯,将成为全国第一家在香港主板上市的第三方虚拟商品及服务公司。

近日,福禄控股有限公司(简称福禄控股,股票代码02101.HK)通过了港交所聆讯,将成为全国第一家在香港主板上市的第三方虚拟商品及服务公司。公司招股时间为9月7日至11日,拟发行1亿股股份,其中公开发售1000万股,国际发售9000万股,发行价区间为每股6.9-8.9港元,预期将于9月18日上市。

福禄控股成立于2009年,是国内领先的第三方虚拟商品及服务平台运营商。根据招股书中引用的弗若斯特沙利文数据显示,中国的第三方虚拟物品销售市场相对集中,按GMV计(成交总额),2019年,前十大参与者占总GMV的48%,福禄控股排名第6;按收入计,行业的前五名占据25.9%的市场份额,福禄控股占市场份额7.7%,排名第1。

这家公司如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

平均佣金率下滑

据公司招股书显示,2020年一季度,福禄控股实现营业收入7998万元,同比增长34.98%净利润为3616万元,同比增长81.45%,均维持高速增长。

从2019年的数据来看,福禄控股全年实现收入2.42亿元,同比增长15.8%,净利润为8062万元,同比增长28.58%,较2018年均实现了较大的突破。

从毛利率来看,报告期间(2017年至2019年以及截至2020年一季度),公司的毛利率逐渐走高,截至2020年一季度,公司的毛利率提升了10个点。

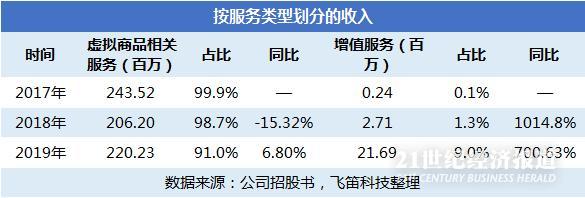

按服务类型划分,福禄控股的业务主要分为两大块,分别为虚拟商品相关服务和增值服务,其中增值服务以网店运营服务为主,这两块业务的收入占公司营业收入的99%以上。

先来看公司的直拨商品相关服务业务,该业务即公司虚拟商品提供商(包括文娱内容提供商、游戏制作商、通信运营商及生活服务提供商)提供虚拟商品的销售而赚取的佣金。报告期内,这块业务占公司营业收入的90%以上,但占比有所下降,原因是收入同比增速放缓。

增值服务,即公司通过向虚拟商品提供商提供增值服务所赚取的服务费,这块业务主要以网店运营服务为主。仅两年时间,增值服务业务由243万元增长至20169万元,因此占公司总收入比重也迅速得到提升。

按服务行业划分,公司服务行业主要分布在文娱、游戏、通信和生活服务这四块。其中,公司从文娱行业和游戏行业所获得的收入占公司总营业收入的80%以上。这两块业务的增速如何?

2019年,文娱行业实现收入1.31亿元,同比增长13.07%,较2018年22.49%的负增长,同比增速得到较大提升;同期,游戏行业实现收入9340万元,同比增长41.54%,较2018年增速继续上升。因此可看到,报告期内,来自文娱行业的收入占公司总收入的比重逐年下降,而来自游戏行业的收入占公司总收入的比重逐年上升。

这两块业务同比增速出现差异的原因,主要在于平均佣金率的变动趋势所致。据公司招股书,福禄控股的收入主要以收取虚拟商品提供商的佣金率为主,即在平台上出售的虚拟商品的交易额的百分比。由上图可以看到,报告期内,公司来自文娱行业的平均佣金率由2017年的25.8%下滑至2019年的9.4%,而来自游戏行业的平均佣金率由2017年的1%上升至2019年的2.4%。

从毛利率来看,报告期内,来自文娱行业的毛利率较高,平均值在90%以上,而来自公司的游戏行业的毛利率虽不及文娱行业,但毛利率在报告期内逐渐走高。

头部客户收入占比高

作为全国第一家在香港主板上市的虚拟商品及服务公司,福禄控股有哪些潜在风险值得投资者注意?

由于虚拟商品及服务公司属于资本密集型行业,在销售前需要向虚拟物品提供商垫付预付款,会对公司的现金流造成一定压力。

由上面的表格可以看到,2017年至2019年以及截至2020年一季度,福禄股份向虚拟物品提供商提供的预付款项分别为1.35亿元、2.42亿元、2.37亿元和2.77亿元,预付款项的支出挤占了公司经营活动产生的现金流量净额,同期,公司的现金流量净额分别为负2349万元、3970万元、5669万元和负1106万元,2017年和2020年一季度现金流量净额为负。

此外,福禄控股的客户主要包括虚拟商品提供商,福禄控股通过自有平台促销其产品,并从中赚取佣金。公司依赖数量有限的客户获取大部分收入。2017年至2019年以及2020年一季度,福禄控股来自最大客户的收入分别占公司总收入的24.8%、40.5%、21.9%和49.8%,来自五大客户的收入分别占公司总收入的27.4%、64.5%、22.3%及65.3%。

声明:文章内容仅供参考,不构成投资建设

(作者:陈清华 编辑:朱益民)