9月11日晚间,上交所官网显示,受理了京东数字科技控股股份有限公司(简称“京东数科”)的科创板IPO申请。

京东数科招股书显示,拟发行不超过 53,802 万股,占发行后总股本的比例不低于 10%(行使超额配售选择权之前),联席保荐机构(主承销商)是国泰君安和五矿证券。

京东数科计划募资约200亿元,按此测算,京东数科估值高达2000亿左右。

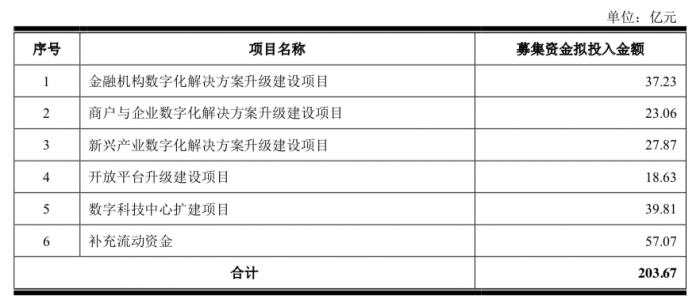

募资200亿:全部用于主营业务相关的项目

京东数科表示,募集资金扣除发行费用后的净额将全部用于主营业务相关的项目。本次发行的实际募集资金扣除发行费用后的净额拟投入如下项目:

京东数科表示,若本次发行募集资金不能满足上述拟投资项目的资金需求,公司将通过自筹方式解决资金缺口。如本次发行实际募集资金超过投资项目所需,公司将按照资金状况和募集资金管理制度,将多余部分用于公司主营业务。

实际控制人系刘强东,持有50.35%股份

在招股书中,京东数科回顾了历史沿革,报告期内,发行人的股本和股东共发生 11 次变化。

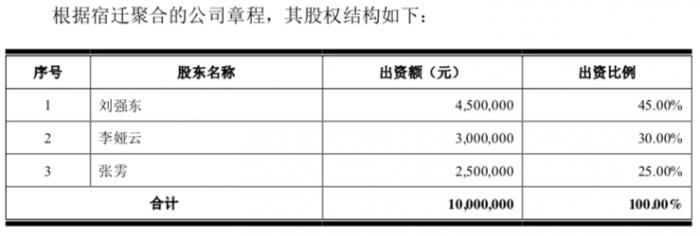

第11次变化是在2020 年6 月,增加注册资本。为实现京东集团将其所享有的公司利润分成权转换为公司股权的目的,京东集团通过其境内设立的外商独资企业江苏汇吉协议控制宿迁聚合,将利润分成权转换为公司股权。

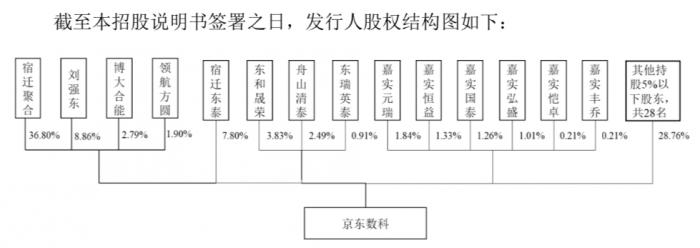

截至本招股说明书签署之日,发行人股权结构图如下:

其中,京东集团创始人刘强东先生直接持有发行人本次发行前总股本的 8.86%,通过领航方圆、宿迁聚合、博大合能间接控制发行人本次发行前总股本的 41.49%,共计占本次发行前总股本的 50.35%,通过特别表决权安排控制发行人的表决权总数的 74.77%。

因此,京东数科称,截至本招股说明书签署之日,公司的控股股东、实际控制人为刘强东先生,他还担任公司董事长。

截至本招股说明书签署之日,京东数科公司共有两名自然人股东,除了刘强东之外,总经理陈生强直接持有4.23%股份。简历显示,陈生强,男,中国国籍,无境外永久居留权,1976 年出生,硕士研究生学历,正高级经济师。陈生强先生于 2007 年 4 月加入京东集团,曾任京东集团首席财务官;2013 年 10 月至今任发行人董事、总经理;2018 年 6 月至今任发行人总经理。

国资股东系中银资管,持有2.27%股份

京东数科招股书还介绍了其与京东集团的关系,公司于 2013 年独立经营,成立初期主要基于京东集团电商平台为商家及消费者提供普惠金融服务,解决小微企业和消费者融资难等问题。目前京东集团通过宿迁聚合持有公司 36.80%的股权。

值得一提的是,京东数科还有一名国资股东,即中银资管(全称“中银投资资产管理有限公司”),持有2.27%股份。

根据《上市公司国有股权监督管理办法》(国资委 财政部 证监会令第 36 号) 等相关规定,发行人股东中银资管应标注“SS”(国有股东)或“CS”(国有实 际控制股东)标识。中银资管正就其国有股权标识事宜向国有资产监督管理部门办理报批手续。

不过,截至本招股说明书签署之日,发行人股本中不存在外资股。

主营三大数字化解决方案,上半年营收超百亿

报告期各期(即2017年、2018年、2019年、2020年上半年),公司营业收入分别为 90.70 亿元、136.16亿元、182.03亿元及 103.27亿元,保持高速增长;归属于母公司股东的净利润分别为-38.20 亿元、1.30 亿元、7.90 亿元及-6.70 亿元,存在较大幅度波动。

公司营业收入可以分为金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案等。

报告期内,公司营业收入构成如下:

截至 2020 年 6 月末,在金融机构服务领域,公司已为超 600 家包括商业银 行、保险公司、基金公司、信托公司、证券公司在内的各类金融机构提供了多层 次全方位数字化解决方案;

在商户与企业服务领域,已为超 100 万家小微商户、 超 20 万家中小企业、超 700 家大型商业中心等提供了包括业务和技术在内的数 字化解决方案;

在政府及其他客户服务领域,公司以智能城市操作系统为核心产 品服务了超过 40 家城市公共服务机构,已建立庞大的线下物联网营销平台,拥有自营和联盟媒体点位数超过 1,500 万,覆盖全国超过 300 座城市以及 6 亿多人 次。

京东金条、白条分别实现收入26.36 亿、17.94 亿,占比四成

在京东数科营收中,金融机构以及商户与企业数字化解决方案各占半壁江山,其中,京东金条和京东白条分别是其拳头产品,占上半年营收达42.9%。

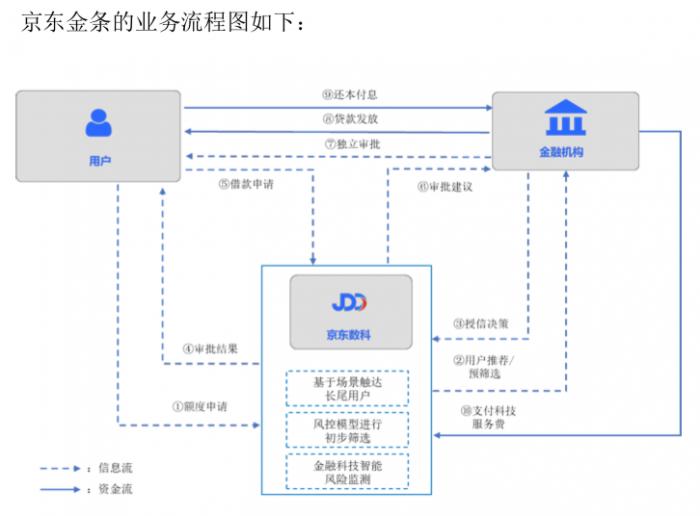

京东数科介绍称,在金融机构数字化解决方案中,目前,公司信贷科技的主要产品形态为“京东金条”。京东金条是一款数字化无抵押的短期消费信贷产品。

报告期各期, 京东金条的年度活跃用户数分别为302.08 万户、677.31 万户、1,520.57 万户和 1,424.17 万户,近三年复合增长率为124.36%;同期,京东金条的促成的贷款规模分别为 1,036.85 亿元、2,554.92 亿元、4,589.15 亿元和 2,612.17 亿元,近三年复合增长率为 110.38%。公司在业内率先推出了信贷科技开放平台模式,截至 2020 年 6 月末,金条产品余额中,由金融机构进行直接放款或已实现资产证券化的比例合计约为 96%。

金融机构基于信贷科技平台促成的贷款业务收入,按照一定的比例向公司支付科技服务手续费。报告期各期,京东金条实现的科技服务收入分别为 9.20 亿 元、20.88 亿元、36.60 亿元和 26.36 亿元,近三年复合增长率为 99.41%。

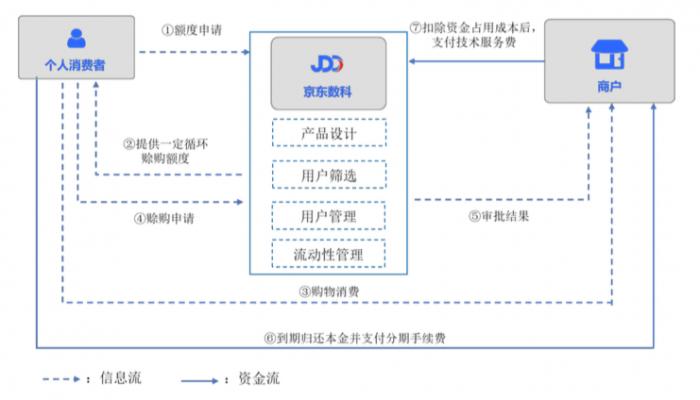

又如,在商户与企业数字化解决方案中,京东白条是主要产品和服务之一,也被大家所熟知。

京东数科介绍称,2014 年 2 月,公司率先推出了业内首款信用消费产品“京东白条”,开创了互联网信用支付的先河。公司与京东商城合作,为优质个人用户提供无抵押循环赊销额度,增强用户购买力,帮助京东商城提升销量、增强用户黏性并降低经营风险。 京东白条将京东商城的用户留存率提升了近 100%,人均订单量提升约 50%,交易额提升约 80%。

京东白条主要业务模式的流程图如下:

除上述业务模式外,公司还存在少量业务采用消费信贷模式,由商业银行全部或与公司持牌子公司共同出资,在用户使用京东白条购买商品时将款项先行支付给京东商城。同时,公司还利用该模式协助多个零售平台打造了自有信用消费体系,帮助其提升了用户经营能力和销售规模。

基于公司提供的信用消费服务,京东商城及外部零售平台按照交易规模的一定比例向公司支付科技服务费。当用户选择分期还款时,对于用户支付的分期利 息及手续费,京东商城及外部零售平台与公司按照合同约定进行分成。对于京东商城、外部零售平台或品牌商与公司合作开展的白条分期免息、满减、折扣等营 销活动,用户减免的手续费、利息或本金由京东商城、外部零售平台或合作的品牌商全部或部分承担。报告期各期,公司白条产品科技服务收入分别为14.73 亿 元、27.34 亿元、32.10 亿元和 17.94 亿元。

谈《民间借贷规定》:可能会受到一定影响

京东数科坦言,公司与诸多金融机构客户合作开展业务,该等客户面临严格的监管要求。如果相关监管要求出现重大调整,可能会影响到合作金融机构与公司之间的合作,例如包括调整与公司业务合作的模式或缩小与公司之间的业务规模等,从而对公司的业务发展和经营成果造成不利影响。

例如,2020 年 8 月最高人民法院发布 《关于修改<关于审理民间借贷案件适用法律若干问题的规定>的决定》(法释 [2020]6号,以下简称《民间借贷规定》),调整民间借贷利率的司法保护上限。

京东数科表示,虽然《民间借贷规定》明确经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用此规定,但最高人民法院对民间借贷利率司法保护上限政策的变化可能对金融机构客户群体、利率区间也带来影响,并对金融机构信贷业务规模带来影响,进而对公司与其开展的相关业务合作产生负面影响。此外,公司部分子公司从事自营金融业务,在业务定价及经营模式等方面也可能会受到一定影响。

除此之外,相关监管机构日趋关注金融与科技服务的融合,可能会继续颁布新的法律、法规和规章制度,或加强对现有法律、法规和规章制度的执行力度。因此,在不断的业务创新过程中,公司需不断做出调整以应对法律合规要求。如公司不能及时调整以应对日益趋严的法律监管,将会对公司的业务发展和经营成果造成不利影响。

对比蚂蚁,京东数科:不存在与公司全面直接竞争的企业

京东数科表示,尽管公司认为目前在中国以及全球范围内并不存在与公司全面直接竞争的企业,但在产业数字化的发展浪潮中,公司仍将面临激烈竞争。公司需要在科技能力、行业洞察和生态场景三方面保持竞争力。

整体而言,蚂蚁集团、赛富时(Salesforce)和阿里云分别在数字经济范畴下科技、行业和生态的不同层面或不同领域开展业务,但该等公司的客户群体、经营范围、业务模式与公司均存在一定差异,因此其财务数据与公司并不直接可比。

(作者:谢水旺 编辑:周鹏峰)