文/华创证券首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜(微信 deany-zhang)杨轶婷(微信 cathyyangyt)

事 项

2020年8月新增社融3.58万亿(前值1.69万亿),新增人民币贷款1.28万亿元(前值9927亿),社融存量同比增长13.3%(前值12.9%),M2同比增长10.4%(前值10.7%),M1同比增长8%(前值6.9%)。

主要观点

一、8月社融为何大超预期

社融同比增速上行的最大动力依然是政府债券融资。8月政府债券净融资1.38万亿元,同比多增超过8000亿额外拉动社融增速近0.4个百分点。社融同比增速超预期的部分则体现在表内贷款、表外融资、直接融资的共振向好。

二、超预期的背后,金融“紧”实体“扩”

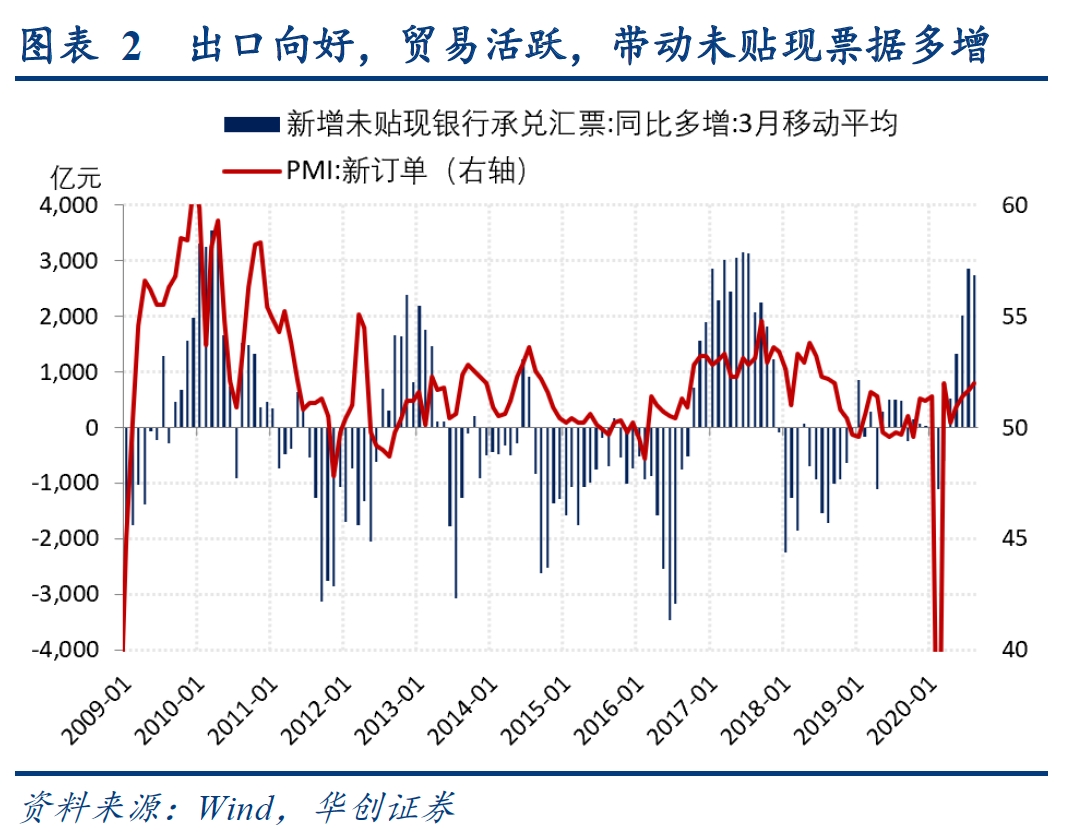

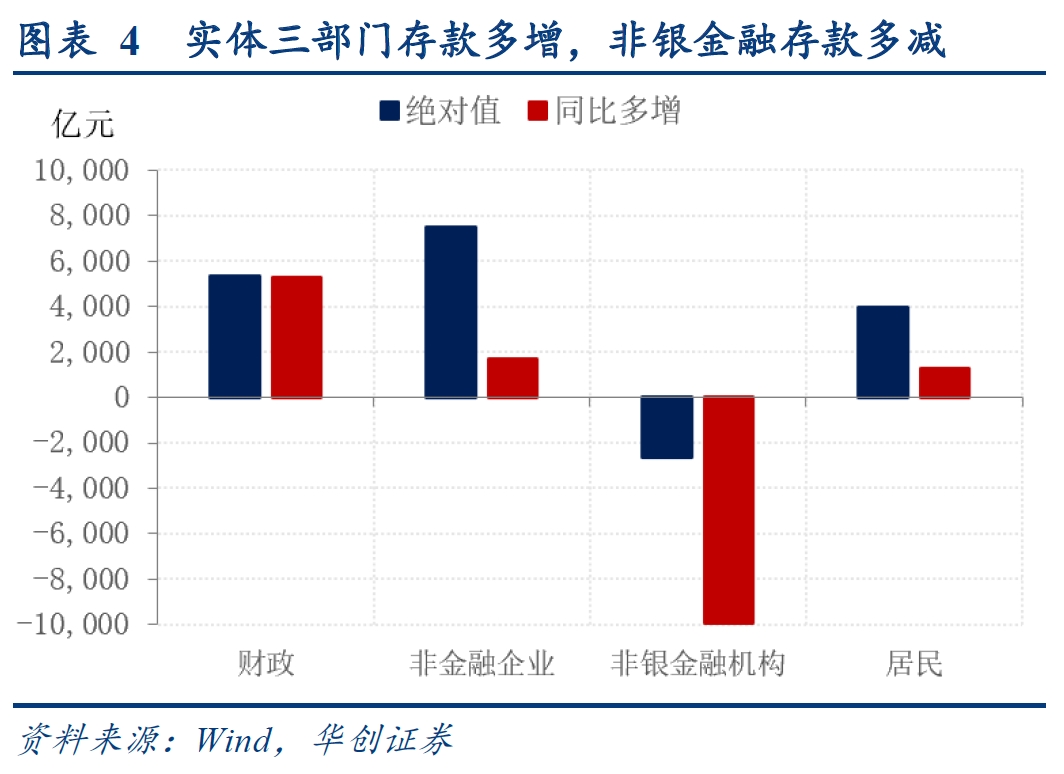

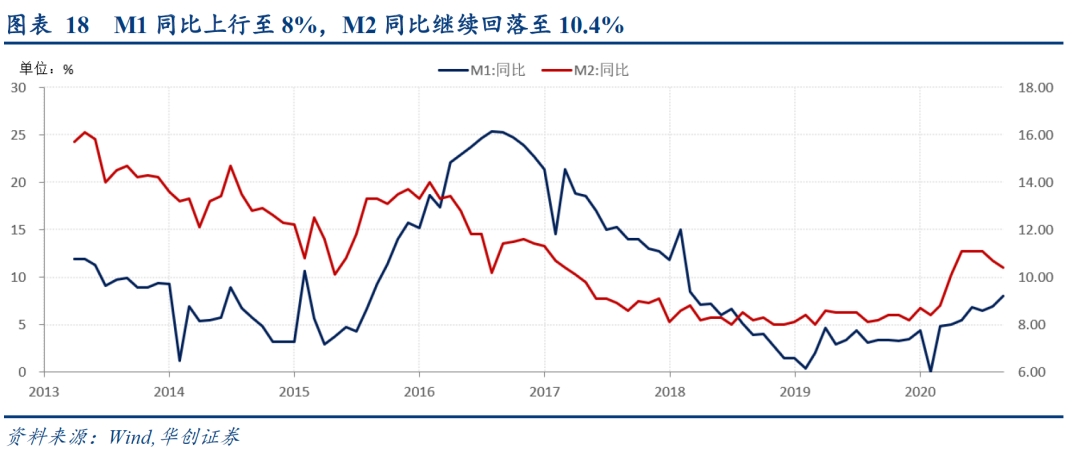

8月超预期的社融和“紧平衡”的资金面形成鲜明对比,这背后实际反映了当下金融“紧”实体“扩”的流动性状态。首先,M2-M1剪刀差压降至2.4个百分点反映存款活化比例不断提高,资金进入实体。其次,本月四部门存款中实体部门(政府、企业、居民)存款多增8200亿,而非银金融存款同比多减9910亿元,也反映了这一流动性的差异。

金融为何“紧”:货币政策增定力。“紧平衡”的背后,不仅是8月政府债券融资放量吸收了巨额的流动性,更重要的是货币政策正常化下定力的提升。一则在监管上,结构性存款持续压降的要求给银行负债端带来了巨大压力,二则在公开市场操作上,央行面对资金面的紧张极其克制,配合财政融资和支出节奏,保持DR007在2.2%附近震荡。而在平衡防风险和杠杆高增的背景下,货币政策维持定力的格局不会轻易改变,结构性存款还需压降,政府债融资还在高位,“紧平衡”将成为常态,甚至流动性将继续分化。

实体为何“扩”:经济修复增动能。实体经济流动性的持续向好,我们认为其中企业活力的主观修复为主因,监管政策的客观引导为次因。社融分项数据中,8月转贴利率的抬升和票据融资的收缩,说明信贷的高增并非月末银行以票充贷所致。居民长贷多增1000亿对应房地产和汽车销售的持续向好以及房地产固投的潜力,企业长贷的持续多增及政府债券融资的放量说明基建向上动力持续。未贴现承兑汇票持续多增侧面映证了出口的屡超预期。其次M1进一步上行至8%。反映8月开始企业部门从居民、政府、金融三部门的所得资金流开始共振向好:商品房销售额累计增速向上修复接近0%,广义财政支出增速下半年有望抬升至13%,表外融资由于实体活力的修复(出口、地产)尤具韧性,且小微融资依然是货币政策“保主体、稳就业”的重中之重。

三、金融数据四大拐点验证中

就此,8月金融数据更进一步映证了我们在上月点评中“金融数据四大拐点”的判断:M2拐点(5月)→ 信贷增速拐点(7月)→社融增速拐点(预计10月)→M1拐点(预计2021Q1)。我们预计四季度前政府债券融资依然会是支撑社融上行的主要动力,未来社融增速将持续上行至10月达到年内高点(13.6%左右)。而M1受益于三因素的共振修复,叠加明年一季度的低基数效应,或将持续回升至2021年Q1,或达9%-11%。

四、资产配置:利率风险依然大于机会

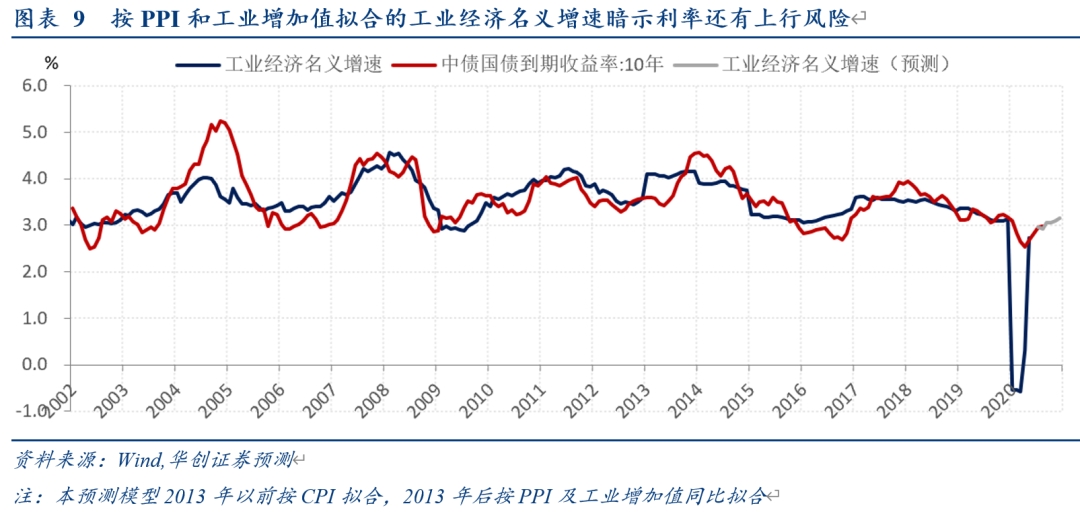

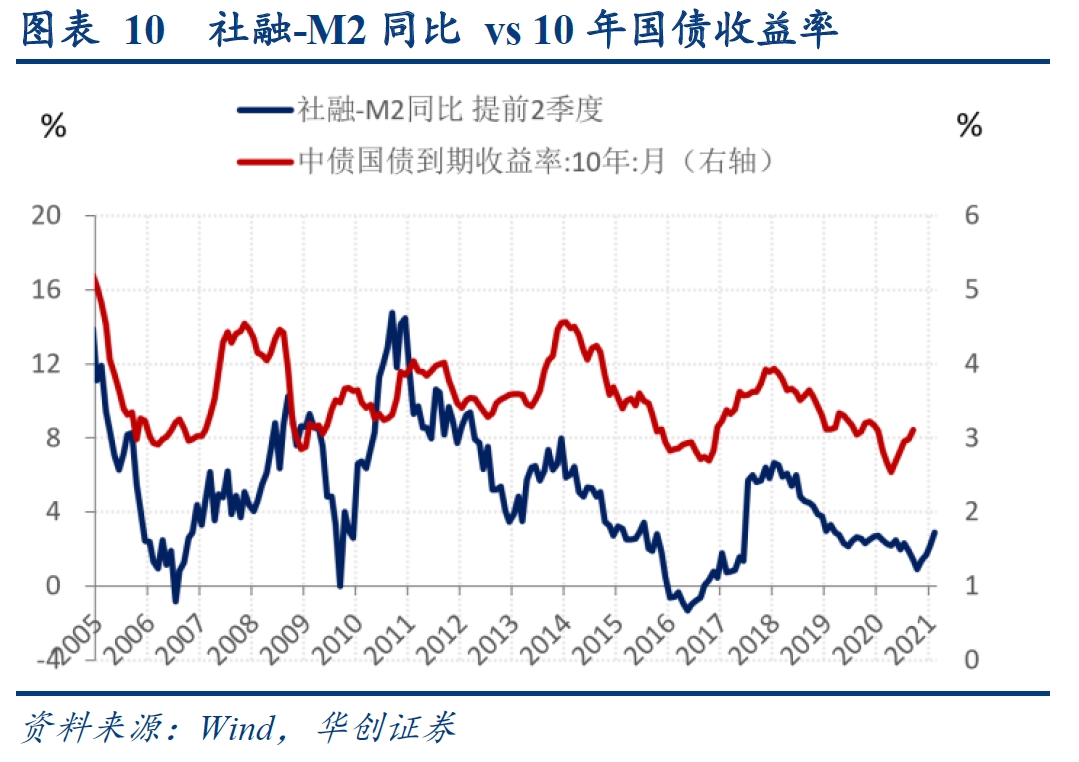

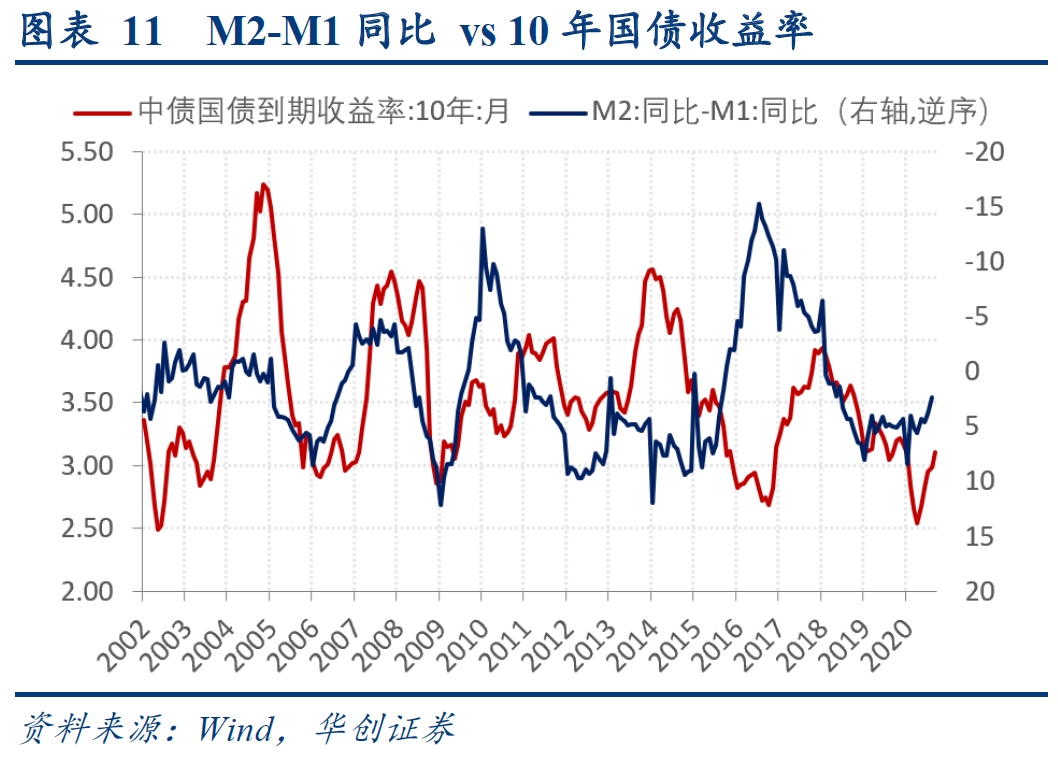

综合8月金融数据的表现来看,利率风险依然大于机会。流动性方面,资金将长期维持紧平衡,货币政策的取向仍是保定力、稳企业、防空转。经济方面,增长动力仍在,实体企业仍然受益于全球逆周期调控下内外需求的共振修复。结合三大指标看,PPI和工业增加值(隐含工业部门经济名义增速)、社融-M2(隐含广义流动性供需缺口)、M2-M1(隐含金融对比实体的流动性差异),均暗示国债利率依然面对上行风险。利率的配置时点最早也要等到四季度末,待外需修复斜率和内需峰值得以明朗判断。

风险提示:货币政策加速收紧

报告目录

报告正文

一

社融高增下的金融“紧”实体“扩”

(一)8月社融为何大超预期

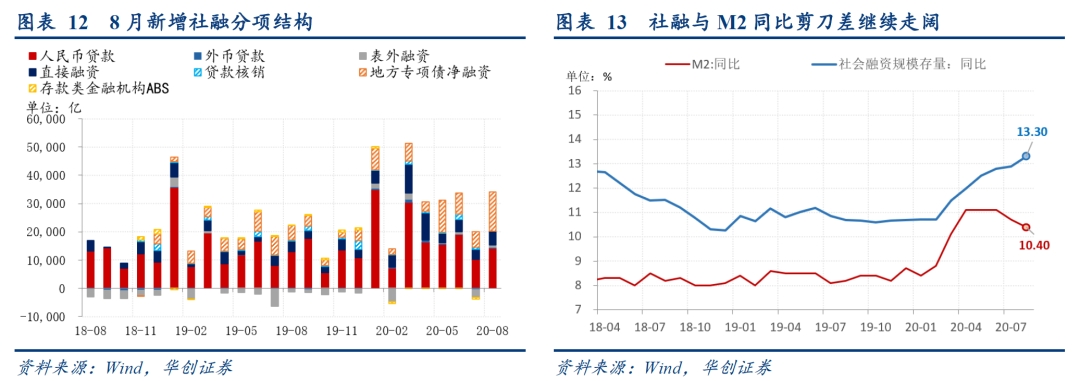

8月金融数据大超预期,存量同比快速抬升至13.3%(前值12.9%),当月新增3.58万亿同比多增1.39万亿,而市场此前预期社融增速仅为13%。

社融同比增速上行的最大动力依然是政府债券融资。8月政府债券净融资1.38万亿元,同比多增超过8000亿额外拉动社融增速近0.4个百分点。特别国债发行7月结束后,8月国债和地方债融资接棒放量,根据wind高频数据,8月国债净融资近4200亿,地方政府债融资逾9400亿,不考虑置换,其中新增一般债净融资约2500亿,新增专项债净融资近6100亿。

社融同比增速超预期的部分则体现在表内贷款、表外融资、直接融资的共振向好。首先,8月向实体投放的人民币贷款新增1.42万亿,同比多增1155亿。尽管我们在经济数据前瞻中,曾提到8月末银行转贴现利率不降反升,说明银行月末冲贷动力不强,新增信贷规模大概率向好,但结果多增逾1000亿依然超出我们的预期,反映在经济动能持续回升之下,实体部门融资意愿依然较强。

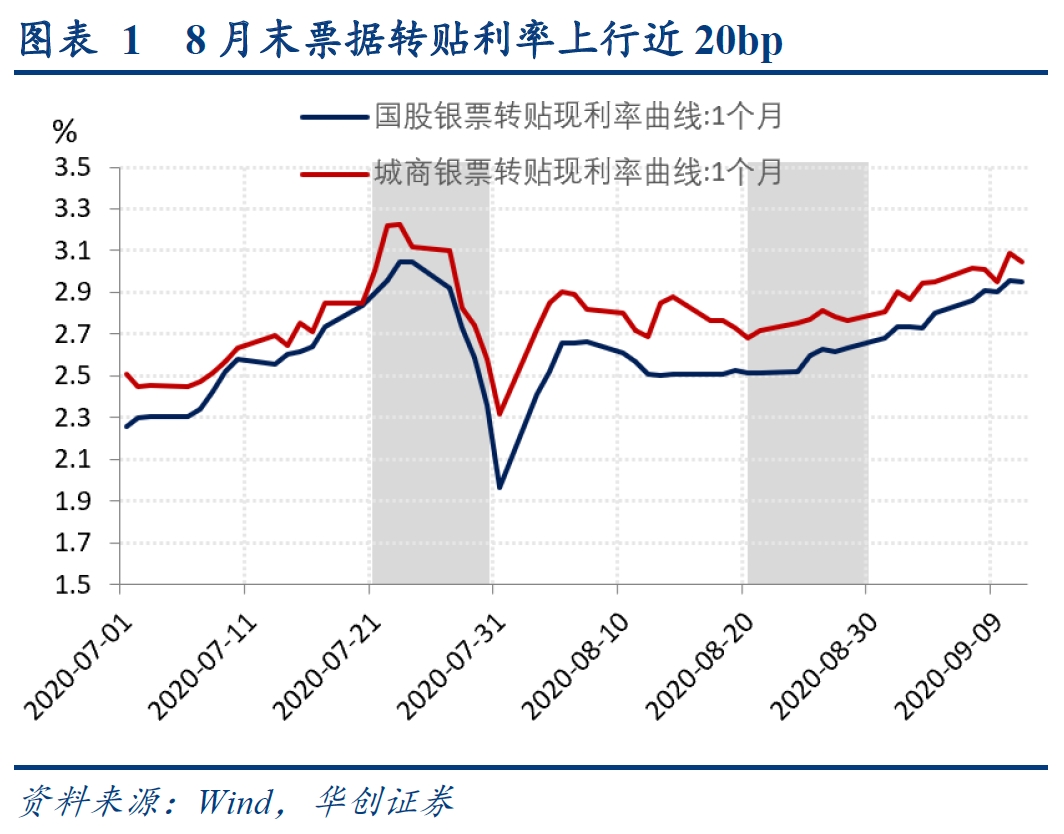

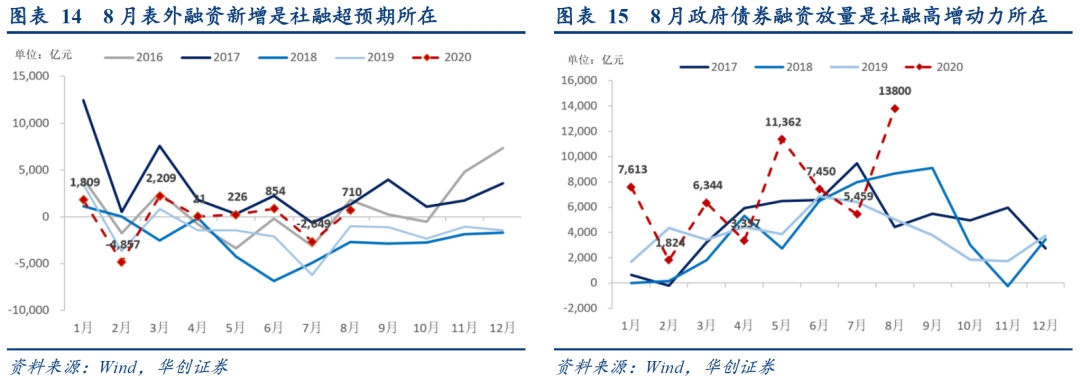

其次,表外融资同比多增1725亿元,尤其是未贴现银行承兑汇票新增1441亿(前值:减少1130亿)大超市场预期,我们认为这与近期出口数据的屡超预期是同步的。出口向好,贸易活跃,贸易企业开票融资积极。

最后,直接融资同比多增1275亿元亦有贡献。8月银行间资金持续收紧,但信用债融资成本大致平稳,仅在下旬开始小有抬升,对信用债发行影响较小,企业债券融资3633亿元同比基本持平。同时权益方面前期股市上涨,增强上市公司增发动力,股权融资1282亿元同比多增约1000亿。需要关注的是,今年由于流动性的宽松和权益市场的较佳表现,上市公司增发每月超500亿,这一温和增长的趋势已经是股票增发融资在2017年后的最佳表现。

(二)超预期的背后,金融“紧”实体“扩”

1、金融“紧”实体“扩”的体现

8月超预期的社融和“紧平衡”的资金面形成鲜明对比,这背后实际反映了当下金融“紧”实体“扩”的流动性状态。8月金融数据即可为这种矛盾印证一二——首先,M2-M1剪刀差自5月以来持续收窄,8月已经压降至2.4个百分点。M1作为企业的活期存款,反映的是企业基于生产的资金周转所需,M2则是对广义流动性衡量,M2-M1剪刀差收缩的背后是货币政策从“宽货币”到“宽信用”下,存款活化比例不断提高。其次,本月四部门存款中实体部门(政府、企业、居民)存款多增8200亿,而非银金融存款同比多减9910亿元,也反映了这一流动性的差异。

2、金融为何“紧”:货币政策增定力

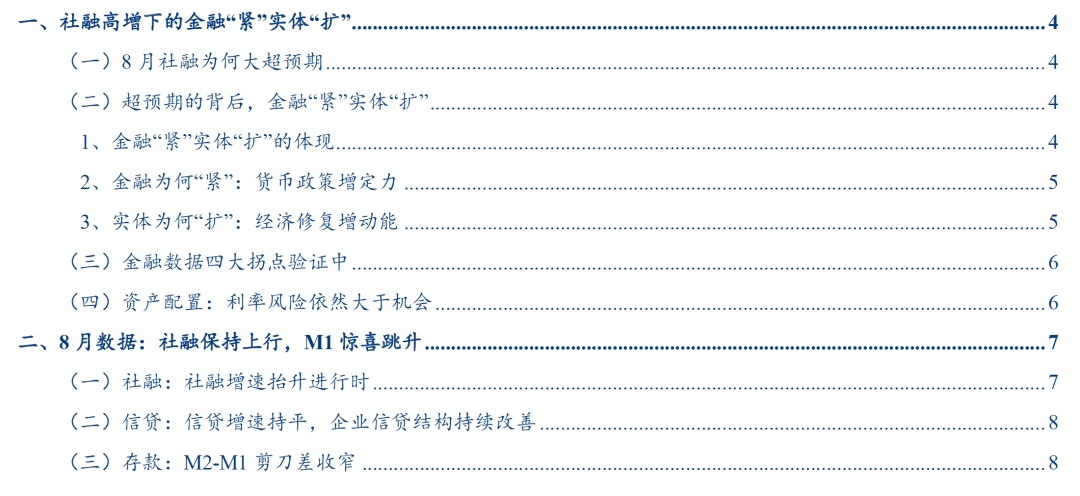

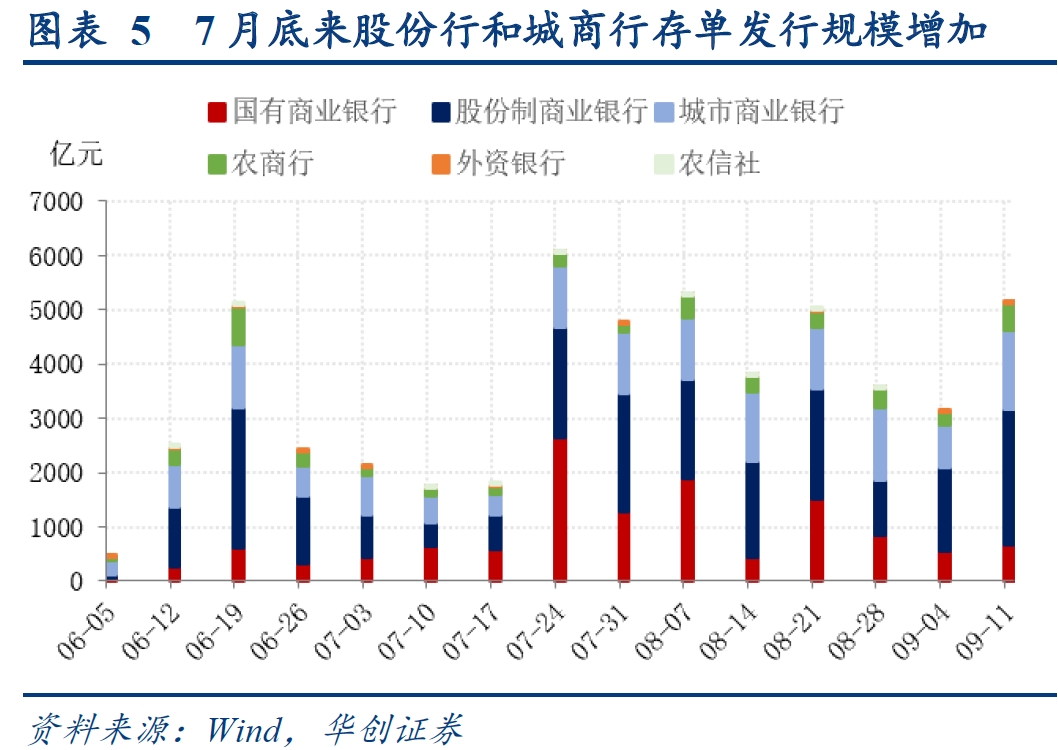

金融流动性的收紧不仅体现在M2的回落,还体现在8月中旬以来银行间资金持续紧张,隔夜一度突破至2.3%,1年期同业存单发行利率亦上行接近20bp,城商行甚至高达3.39%。

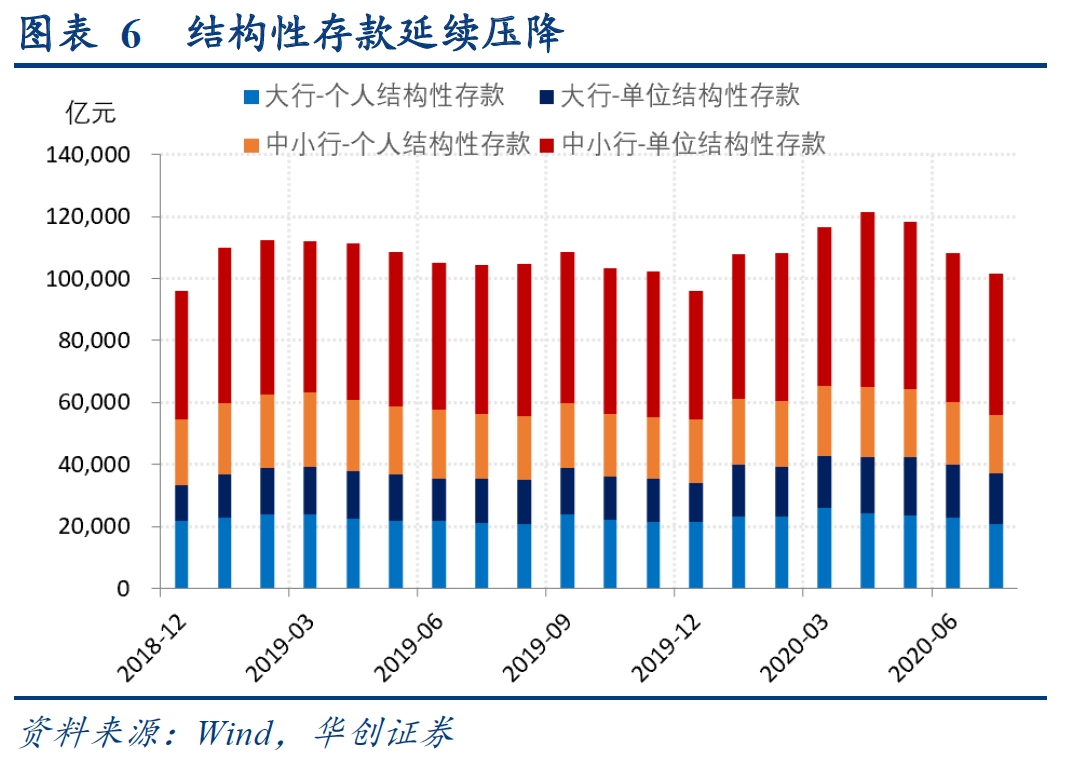

“紧平衡”的背后,不仅是8月政府债券融资放量吸收了巨额的流动性,更重要的是货币政策正常化下定力的提升。一则在监管上,结构性存款持续压降的要求给银行负债端带来了巨大压力,5-7月结构性存款已经压降近2万亿。负债压力下,同业存单发行规模提升,尤其集中在股份行和城商行。二则在公开市场操作上,央行面对资金面的紧张极其克制,配合财政融资和支出节奏,保持DR007在2.2%附近震荡。

而显然这一趋势还将持续,“紧平衡”将成为常态,甚至流动性将继续分化。首先政府债券9月融资规模还将接近万亿,其次结构性存款要达到年底结存规模压降至年初三分之二的水平,8-12月仍需压降近3万亿,其中中小银行占2万亿。而在平衡防风险和杠杆高增的背景下,货币政策维持定力的格局不会轻易改变。

3、实体为何“扩”:经济修复增动能

对比金融部门,实体经济流动性的持续向好,我们认为其中经济修复下企业活力的主观修复为主因,监管政策的客观引导为次因。

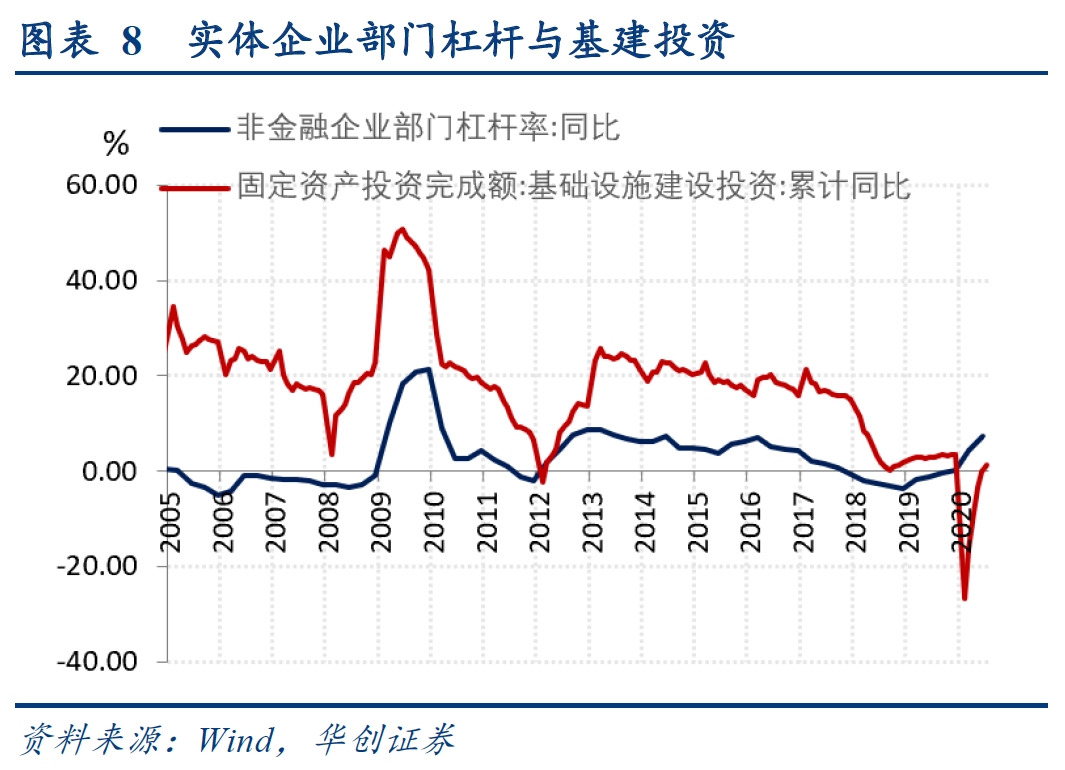

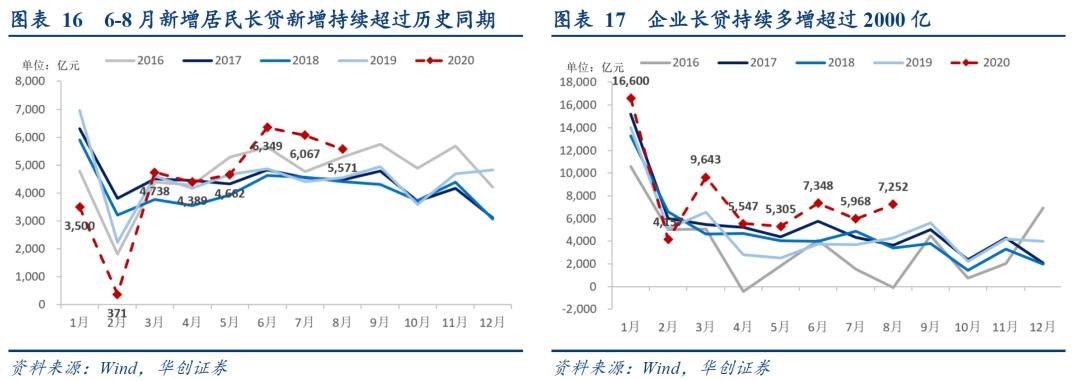

首先社融分项数据中,8月转贴利率的抬升和票据融资的收缩,说明信贷的高增并非月末银行以票充贷所致。居民长贷多增1000亿对应房地产和汽车销售的持续向好以及房地产固投的潜力,企业长贷的持续多增以及政府债券融资的放量说明基建投资向上动力持续。未贴现汇票融资的持续多增侧面映证了出口的屡超预期。

其次M1作为连接经济与金融的核心数据,本月进一步上行至8%。根据我们的三因子模型,8月开始企业部门从居民、政府、金融三部门的所得资金流开始共振向好:商品房销售额累计增速向上修复接近0%,广义财政支出增速下半年有望抬升至13%,表外融资由于实体活力的修复(出口、地产)尤具韧性,且小微融资依然是货币政策“保主体、稳就业”的重中之重。不同于社融和M2容易受到逆周期调控目标和政府融资的扰动,M1在更大程度上取决于企业自身生产的需要,在衡量实体经济活力上也就更具真实性。

(三)金融数据四大拐点验证中

就此,8月金融数据更进一步映证了我们在上月点评中“金融数据四大拐点”的判断:M2拐点(5月)→ 信贷增速拐点(7月)→社融增速拐点(预计10月)→M1拐点(预计2021Q1),分别对应了货币政策不同阶段的目标。我们预计四季度前政府债券融资依然会是支撑社融上行的主要动力,未来社融增速将持续上行至10月达到年内高点(13.6%左右)。而M1受益于三因素的共振修复,叠加明年一季度的低基数效应,或将持续回升至2021年Q1达到高点,或达9%-11%。

(四)资产配置:利率风险依然大于机会

综合8月金融数据的表现来看,利率风险依然大于机会。流动性方面,资金将长期维持紧平衡,流动性分化压力依然较大,货币政策的取向仍是保定力、稳企业、防空转。经济方面,增长动力仍在,实体企业仍然受益于全球逆周期调控下内外需求的共振修复。结合三大指标看,PPI和工业增加值(隐含工业部门经济名义增速)、社融-M2(隐含广义流动性供需缺口)、M2-M1(隐含金融对比实体的流动性差异),均暗示国债利率依然面对上行风险。

我们预计利率的配置时点最早也要等到四季度末,待外需修复斜率和内需峰值得以明朗判断,工业增加值与PPI顶点才可接近明确,进而利率的顶部才能酝酿出一致预期。年末外需修复斜率拐点和内需峰值若能得以明朗,经济增长预期的调整或带来配置时机。

二

8月数据:社融保持上行,M1惊喜跳升

(一)社融:社融增速抬升进行时

8月新增社融3.58万亿,同比多增1.39万亿,存量同比上升0.4个百分点至13.3%,远超市场预期。8月社融增速快速上行,背后最大动力依然是政府加杠杆力度的持续,社融口径下8月政府债权融资1.38万亿创年度新高。而8月社融增速大超市场预期,则要归功于信贷和表外融资的多增,尤其未贴现票据再次多增可谓惊喜。

细项数据看,向实体投放的人民币贷款8月新增1.42万亿,同比多增1155亿。表外融资8月新增710亿元,同比多增1725亿元,其中未贴现银行承兑汇票大增1441亿(前值:减少1130亿),委托贷款收缩415亿元(前值:收缩152亿元),信托贷款收缩316亿元(前值:收缩1367亿元)。此外,政府债券8月净融资1.38万亿元,同环比均多增超过8000亿,特别国债发行7月结束后,8月国债和地方债融资接棒放量。直接融资8月新增4915亿元,同比多增1275亿元,其中债券融资3633亿元同比基本持平,但股权融资1282亿元同比多增约1000亿。8月银行间资金持续收紧,但信用债融资成本大致平稳,仅在下旬开始小有抬升,对信用债发行影响较小,同时权益方面前期股市上涨增强上市公司增发动力。

(二)信贷:信贷增速持平,企业信贷结构持续改善

8月新增人民币贷款1.28万亿,同比多增700亿,环比多增2873亿,人民币贷款余额增速持平于13%。在信贷增速保持平稳的同时,企业信贷结构持续改善,企业部门票据融资收缩1676亿依然表现弱势,一则严监管限制,二则银行主动冲量增贷的动力不强,而企业长贷在基建、地产、出口三者共振上行的带动下多增依然超过2000亿。居民部门,房地产与汽车销售强劲带动居民长贷保持多增。

居民短贷新增2844亿元,同比多增846亿元。居民长贷新增5571亿元,同比继续大幅多增约1000亿。对应来看,8月百强房企销售金额同比27%,汽车零售销量同比8.9%,均在7月高位上小有抬升,侧面反映居民长贷高增热度延续。

企业部门短贷新增47亿元,同比多增402亿元。企业长贷继续保持多增,8月新增7252亿,同比多增3000亿。表内票据融资收缩1676亿元,同比大幅多减4102亿左右。企业部门8月贷款虽然同比小幅少增716亿,但主要是受票据融资大幅收缩的拖累,企业长贷在基建、地产投资上行的带动下需求不减,形成了有效对冲。

(三)存款:M2-M1剪刀差收窄

8月金融机构人民币存款总量新增1.94万亿元,同比多增1400亿元。其中实体部门存款整体多增,财政存款8月新增5399亿,同比多增5244亿。企业存款大增7491亿,同比多增1699亿元。居民存款新增3973亿,同比多增1259亿。而非银金融存款较大收缩,8月非银存款收缩2612亿元,同比多减9910亿元。

8月M1同比快速跳升至8%,而M2同比继续下跌至10.4%。在房地产销售快速抬升(从30大中城市销售数据、居民长期贷款基本可以得到验证)、表外票据和小微贷款继续增长、财政支出效率提升的情况下,M1的增速抬升在我们的预期之内。对比之下,M2同比回落的背后,一则体现了8月以来货币政策的极度克制,二则反映财政融资对于广义流动性的分流。M2-M1的剪刀差自今年5月以来进入下行通道,背后是货币政策从“宽货币”到“宽信用”下,流动性金融紧实体扩的直接体现,在存款活化比例不断提高的同时,实体经济增长仍具修复动能,但金融市场配置资金却将持续承压。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。 本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。 根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。 本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。