核心观点

1、继续重点推荐种植产业链

东北台风或导致玉米减产,玉米期货价格走高,粮食安全重要性进一步凸显。8月下旬以来,东北地区先后遭受“巴威”“美莎克”“海神”三场台风叠加侵袭,造成玉米倒伏弯折,田间出现积水,灾情容易导致病害加重发生、籽粒脱水变慢、果穗霉变发芽、收获难度加大,造成产量损失和品质下降。受此影响,玉米期货价格近期持续走高,从9月1日最低的2201涨至当前的2350,涨幅6.77%。玉米价格上涨或带动稻谷、小麦等农产品价格走高。我们认为在国内玉米或减产以及国际环境不确定性因素增加的背景之下,我国粮食安全问题或持续凸显,我们认为保障粮食安全一要提升粮食播种面积,减少撂荒;二要提升粮食单产,包括良种、良肥、良技推广,提升农田基础设施;我们认为主要有5个方面投资机会:

1)种业:粮食安全的基石,转基因政策或加速。转基因技术或显著提升粮食单产,粮食安全重要性提升或加速转基因政策推进,行业转升升级或加速。重点推荐:【隆平高科】(转基因技术储备丰富,且持有杭州瑞丰25%的股权)、【大北农】(国内领先转基因育种企业),其次荃银高科等。

2)农资:重点推荐【新洋丰】:被忽视的低估值农资龙头。复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;公司业绩拐点到来,预计未来三年有望保持高增长;估值有望提升。

3)提升农业生产基础。加快建设高标准农田,提高农田生产能力,根据国家规划2018-2020年高标准农田建设面积约8000万亩/年,2021-2022年规划建设面积为1亿亩/年,重点推荐行业龙头【大禹节水】。

4)农垦:培育新型农业经营主体,加快农业生产经营现代化。种植业领域推进适度规模经营,发挥农垦的基础作用,关注苏垦农发、北大荒。

5)白糖:底部已现,拐点或将到来。全球白糖价格底部,随着供需格局改善或将迎来拐点;国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。重点推荐【中粮糖业】。

2、生猪养殖:业绩加速释放,继续坚定推荐。

我们认为9月以及四季度猪价或将高位维持,叠加上市公司的出栏量继续改善,预计三季度上市猪企的业绩环比二季度继续大幅上涨。继续重点推荐:【新希望】(盈利有望持续增长)牧原股份;【正邦科技】、【天邦股份】(出栏量高增长,盈利改善空间大,预期差大,估值有望提升);【天康生物】、【中粮肉食】(盈利能力强,估值有望提升)。

3、动保:长期趋势向好,继续重点推荐行业龙头生物股份。

规模猪企出栏规模或加速,动物疫苗业绩或加速;非洲猪瘟疫苗打开板块成长空间。重点推荐行业龙头:【生物股份】(研发、工艺、渠道显著领先);其次天康生物、中牧股份、普莱柯、瑞普生物等。

4、农业绩优股:

【海大集团】:中长期成长逻辑不变,核心竞争力铸就壁垒,市占率不断提升;当前随消费逐步企稳,多品类水产品价格提升,特别是生鱼、加州鲈鱼、草鱼、鲫鱼价格,预计未来三年有望保持高增长;估值有望提升。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动

01 | 每周思考 |

1、东北玉米减产预期令玉米价格走强,继续推荐种植产业链

继续重点推荐种植产业链:东北台风或导致玉米减产,玉米期货价格走高,粮食安全重要性进一步凸显。8月下旬以来,东北地区先后遭受“巴威”“美莎克”“海神”三场台风叠加侵袭,造成玉米倒伏弯折,田间出现积水,灾情容易导致病害加重发生、籽粒脱水变慢、果穗霉变发芽、收获难度加大,造成产量损失和品质下降。受此影响,玉米期货价格近期持续走高,从9月1日最低的2201涨至当前的2350,涨幅6.77%。玉米价格上涨或带动稻谷、小麦等农产品价格走高。我们认为在国内玉米或减产以及国际环境不确定性因素增加的背景之下,我国粮食安全问题或持续凸显,我们认为保障粮食安全一要提升粮食播种面积,减少撂荒;二要提升粮食单产,包括良种、良肥、良技推广,提升农田基础设施;我们认为主要有5个方面投资机会:

1)种业:粮食安全的基石,转基因政策或加速。转基因技术或显著提升粮食单产,粮食安全重要性提升或加速转基因政策推进,行业转升升级或加速。重点推荐:【隆平高科】(转基因技术储备丰富,且持有杭州瑞丰25%的股权)、【大北农】(国内领先转基因育种企业),其次荃银高科等。

2)农资:重点推荐【新洋丰】:被忽视的低估值农资龙头。复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;公司业绩拐点到来,预计未来三年有望保持高增长;估值有望提升。

3)提升农业生产基础。加快建设高标准农田,提高农田生产能力,根据国家规划2018-2020年高标准农田建设面积约8000万亩/年,2021-2022年规划建设面积为1亿亩/年,重点推荐行业龙头【大禹节水】。

4)农垦:培育新型农业经营主体,加快农业生产经营现代化。种植业领域推进适度规模经营,发挥农垦的基础作用,关注苏垦农发、北大荒。

5)白糖:底部已现,拐点或将到来。全球白糖价格底部,随着供需格局改善或将迎来拐点;国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。重点推荐【中粮糖业】。

2、农业板块重点推荐

2.1、生猪养殖板块:

据海关总署官网消息,海关总署相关司局负责人表示,随着境外新冠肺炎疫情的发展,冷链环节受污染风险加大,海关总署坚持关口前移,采取与出口国家(地区)沟通磋商、对输华食品企业远程视频检查、对发生疫情企业动态管理等一系列措施,不断强化源头管控,保障进口冷链食品安全。截至9月7日,海关总署对发生员工感染新冠肺炎的19个国家的56家冷链食品企业采取了暂停进口措施,其中有41家企业系自主暂停对华出口。

据国家市监总局官网消息,近日,市场监管总局印发《关于加强肉制品生产监督检查的通知》,《通知》要求,各地重点检查肉制品生产企业食品安全管理、原辅料采购、生产过程控制、产品检验检测、食品安全自查等情况;以及肉制品加工小作坊环境卫生、原料采购、加工控制、产品检验、产品销售等情况。

根据新华社消息,多项指标显示我国生猪产能持续向好。由中国肉类协会和世界肉类组织联合主办的2020中国国际肉类产业周,于8日至12日在山东青岛举行。在此期间,中国肉类协会相关负责人介绍,我国生猪产能呈加快恢复态势。一是能繁母猪存栏增长,到今年二季度末,能繁母猪存栏达3629万头,比一季度末增加近250万头,增幅7.3%;二是生猪存栏连续回升,二季度末,全国生猪存栏33996万头,比存栏量低点的2019年三季度末增加3321万头,增幅10.8%;三是生猪出栏同比降幅收窄,今年上半年全国生猪出栏25103万头,降幅比一季度收窄10.4个百分点。农业农村部畜牧兽医局副局长孔亮同时表示,在稳产保供政策激励和市场拉动下,新建猪场多,补栏增养快,生猪生产恢复进度好于预期。今年以来已有9000余个新建规模猪场投产,去年空栏的规模猪场已有11200余个复养。散养户补栏积极性也在恢复,农业农村部对4000个定点监测村的监测显示,小散养殖户生猪存栏连续6个月增长,养猪户比重也由降转升。

据山东省畜牧兽医局监测,7月中下旬以来,山东生猪价格又有回升,市场预期近期下调可能性不大,仍将保持较高水平。据山东省畜牧兽医局发布的《第35周山东省畜产品市场行情分析》,8月24日—8月30日,生猪价格触底回升。通过对全省26个集贸市场价格定点监测,本周全省生猪出栏均价约为17.76元/斤,同比升高37.45%,环比回升0.28%;全省猪肉均价约为28.65元/斤,同比升高41.32%,环比回升1.11%。从消费方面来看,随着猪肉消费回暖,特别是中秋、国庆等消费旺季的到来,消费呈现回暖态势。

业绩加速释放,继续坚定推荐。我们认为9月以及四季度猪价或将高位维持,叠加上市公司的出栏量继续改善,预计三季度上市猪企的业绩环比二季度继续大幅上涨。继续重点推荐:【新希望】(盈利有望持续增长)牧原股份;【正邦科技】、【天邦股份】(出栏量高增长,盈利改善空间大,预期差大,估值有望提升);【天康生物】、【中粮肉食】(盈利能力强,估值有望提升)。

2.2、动保板块:

中共中央政治局委员、国务院副总理胡春华10日到中国农科院哈尔滨兽医研究所考察非洲猪瘟疫苗研发进展情况。他强调,要高度重视、积极推进非洲猪瘟疫苗研发工作,坚持尊重科学规律,坚持时间服从质量,严格按照程序开展研发工作,确保疫苗的安全性、有效性,确保经得起科学和实践检验,为生猪产业健康发展作出贡献。

长期趋势向好,继续重点推荐行业龙头生物股份。规模猪企出栏规模或加速,动物疫苗业绩或加速;非洲猪瘟疫苗打开板块成长空间。重点推荐行业龙头:【生物股份】(研发、工艺、渠道显著领先);其次天康生物、中牧股份、普莱柯、瑞普生物等。

2.3、农业绩优股:

【海大集团】。中长期成长逻辑不变,核心竞争力铸就壁垒,市占率不断提升;当前随消费逐步企稳,多品类水产品价格提升,特别是生鱼、加州鲈鱼、草鱼、鲫鱼价格,预计未来三年有望保持高增长;估值有望提升。

02 | 本周农业板块 |

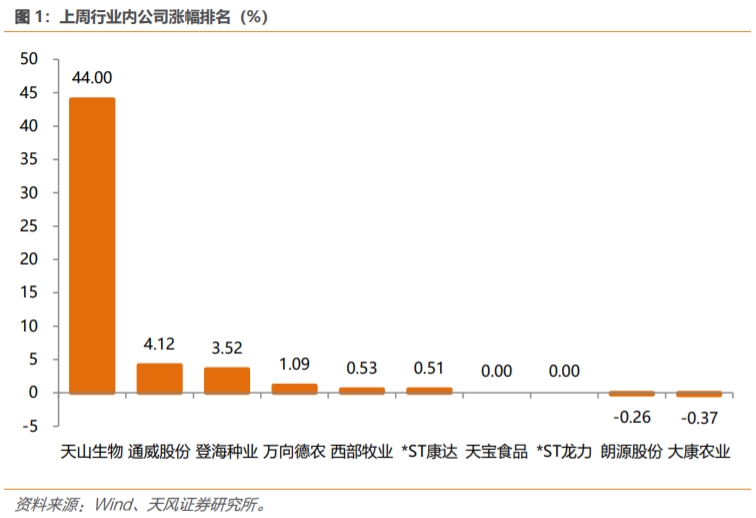

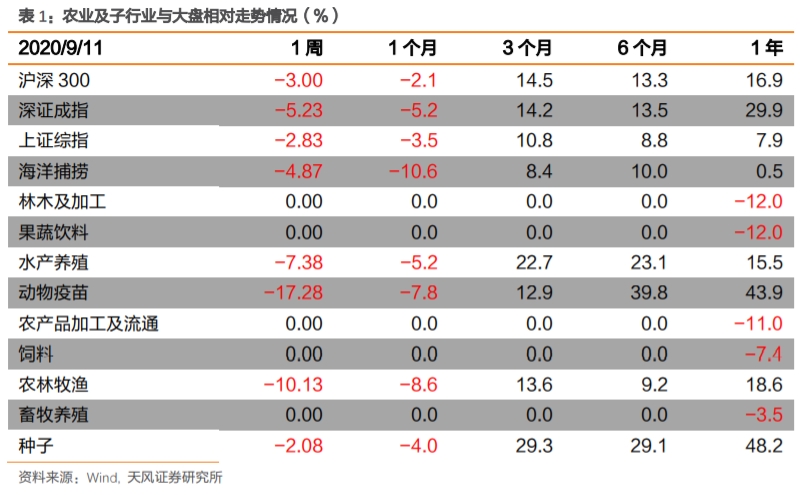

本周(2020年9月7日-2020年9月11日),农林牧渔行业-10.13%,同期沪深300、上证综指、深证成指变动分别为-3.00%、-2.83%、-5.23%。个股中,涨幅靠前的为:天山生物+44.00%、通威股份+4.12%、登海种业+3.52%、万向德农+1.09%、西部牧业+0.53%、*ST康达+0.51%。

03 | 农业产业链动态 |

图片数据来源:wind、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《2020年第37周周报:东北玉米减产预期令玉米价格走强,继续推荐种植产业链!》

对外发布时间

2020年09月13日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴立 SAC 执业证书编号:S1110517010002

魏振亚 SAC执业证书编号:S1110517080004

陈潇 SAC执业证书编号:S1110519070002

王聪 SAC执业证书编号:S1110519080001

(作者:吴立话农业牛股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。